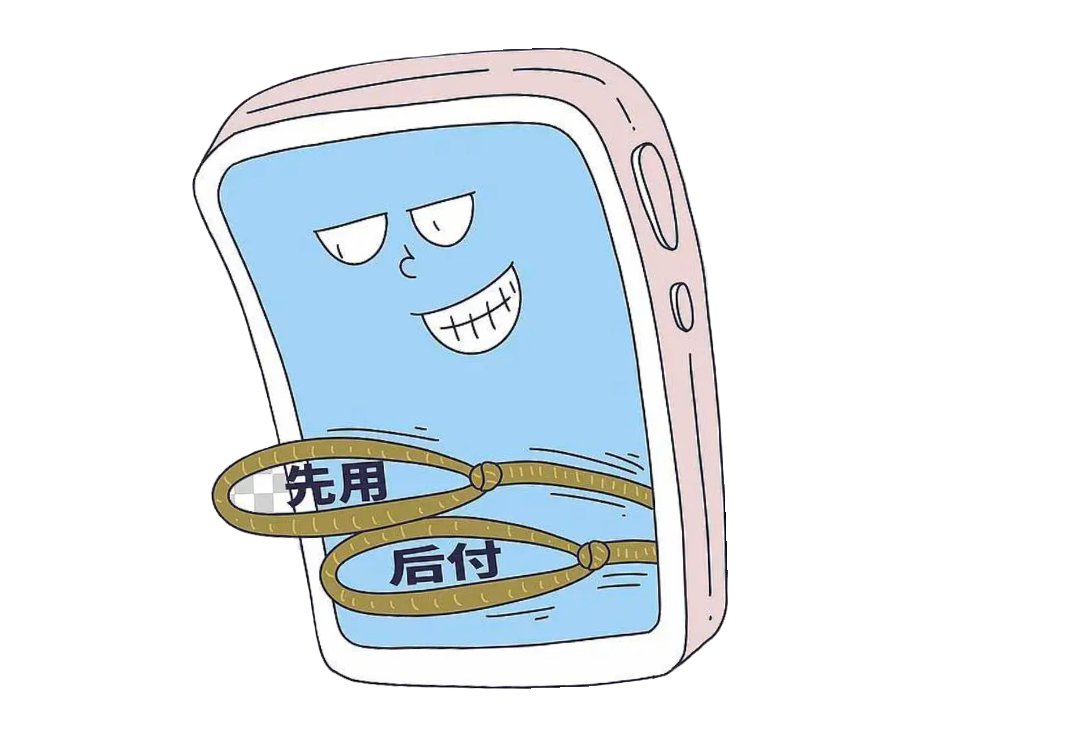

在網購,點外賣已經成爲日常習慣的今天,相信絕大多數人都收到過平臺的彈窗提醒,0元下單,收貨再付款,開通先用後付,立享優惠,先享後付,零壓力購物。

簡潔的話術,看似貼心的服務,毫無門檻的開通流程,讓很多人下意識點擊同意,甚至覺得這是平臺給消費者的便利,不用先掏錢就能買到東西,喫到美食,資金週轉更靈活,簡直是便民神器。

但真相真的如此嗎。

所謂的先用後付,從來不是平臺大發善心的讓利,而是一套經過精密設計,層層嵌套的金融收割套路。它披着便捷消費的外衣,藏着網貸,消費誘導,隱私捆綁,隱形扣費等多重陷阱,你以爲佔了小便宜,其實早已被平臺牢牢套住,成爲他們兩頭賺錢的工具。

今天,我就和友友們徹底扒開先用後付的底層邏輯,告訴你爲什麼一定要警惕這個看似無害的功能,以及如何保護自己的錢包和信用。

一、先用後付的本質,你以爲是賒賬,其實是網貸

很多人對先用後付的認知,停留在先拿貨,後給錢的傳統賒賬模式,覺得和朋友借錢,線下賒賬沒區別,按時還上就萬事大吉。

大錯特錯。

正規的線下賒賬,是人與人,人與商家之間的口頭或書面約定,不涉及金融機構,不產生徵信記錄,更沒有貸款審批流程。但互聯網平臺的先用後付,從你點擊同意開通的那一刻起,就已經完成了消費金融貸款的簽約。

目前市面上所有主流平臺的先用後付功能,背後都對接了持牌消費金融公司,小額貸款公司或銀行金融產品。你在平臺上看到的後付額度,本質上就是金融機構給你審批的小額循環貸款額度,你每一次點擊0元下單,都是在發起一筆新的小額貸款申請,平臺替你墊付的貨款,就是金融機構發放的貸款本金,你後續點擊付款,自動扣款,就是在償還這筆貸款。

簡單總結:

先用後付等於線上小額消費貸加場景化包裝,

0元下單等於申請貸款,

確認收貨付款等於償還貸款。

這不是平臺給你的便利,而是金融產品給你的授信。很多人直到逾期收到催收短信,看到徵信報告上的貸款記錄,才恍然大悟,自己只是買了幾十塊錢的東西,怎麼就背上了網貸。

更可怕的是,這類小額貸款屬於循環貸,只要你不主動關閉功能,每一筆消費都會生成一筆獨立的貸款記錄,頻繁的借貸記錄,會直接影響你的個人徵信。

二、心理操控術,讓你花錢不心疼,不知不覺花超支

如果說網貸包裝是先用後付的硬件套路,那心理操控就是它的軟件陷阱,也是平臺最擅長,最隱蔽的手段。

我們可以回想一下自己的消費習慣,用現金支付時,掏出一張張紙幣,會清晰感受到錢在減少,買東西前會反覆權衡要不要買值不值得買。

用銀行卡,餘額支付時,輸入密碼,看到餘額數字下降,也會有明確的消費痛感,剋制不必要的衝動消費。

但先用後付,徹底抹除了你的消費痛感。

0元下單,不需要輸入密碼,不需要看到餘額減少,甚至不需要思考資金夠不夠,手指輕輕一點,商品就下單成功。整個過程沒有任何花錢的實感,就像拿免費商品一樣輕鬆。

平臺利用的是行爲經濟學中的支付隔離原理,把消費行爲和付款行爲徹底分開,讓你在消費時感受不到成本,從而放大沖動消費的慾望。

一杯奶茶,一件衣服,一份零食,單筆金額不大,用先用後付買起來毫無壓力,可一天買幾單,一週累積下來,賬單金額往往會超出你的預期。等到還款日期到來,看着密密麻麻的賬單,才驚覺自己花了遠超預算的錢。

而這,正是平臺想要的結果。

對平臺來說,先用後付的核心目的,不是賺你那點利息,而是提升消費頻次,拉高客單價,鎖住用戶。你花的錢越多,平臺的商家傭金,流水收益就越高,同時,對接的金融機構也能從貸款業務中賺取利潤,平臺賺消費的錢,金融機構賺貸款的錢,消費者被兩頭收割,卻渾然不覺。

哪怕你自制力極強,從不衝動消費,每一筆都按時還款,也躲不開平臺的底層算計,只要你開通了先用後付,就會成爲平臺和金融機構的優質用戶,你的消費數據,信用數據,行爲習慣,都會被精準畫像,用於後續更精準的營銷和產品推送。

三、暗戳戳的貓膩,默認開通,免密支付,隱形扣費

即便你能管住自己的手,做到理性消費,按時還款,依然會掉進平臺暗箱操作的陷阱裏。這些套路藏得極深,不仔細翻看賬單,研究設置,根本不會發現,等反應過來,錢已經被扣走了。

1.強制或默認開通,毫無知情權

這是最普遍的套路。很多用戶反饋,自己從來沒有主動點擊開通先用後付,可下單時突然發現支付方式默認變成了先用後付,甚至在註冊賬號,更新APP,領取優惠券時,平臺就悄悄給你開通了功能。

開通流程被極度簡化,沒有明確的風險提示,沒有詳細的協議說明,只有一個小小的同意按鈕,藏在一堆優惠文案裏,讓你在不知不覺中授權了貸款權限,免密權限,徵信查詢權限。

2.捆綁免密支付,一不留神就被扣錢

開通先用後付的同時,平臺幾乎都會默認捆綁免密支付,並且用立減0.5元,1元,優先發貨等蠅頭小利,引誘你確認開通。

免密支付本身是便捷功能,但和先用後付綁定後,就成了隱形扣費的重災區,

自動續費,視頻會員,音樂會員,網盤會員,先用後付加免密支付,到期自動扣款,不取消就一直扣,不知名服務費,部分商家和平臺合作,在你用先用後付下單時,悄悄疊加服務費,手續費,單筆幾塊,十幾塊,累積起來每月扣幾十。

誤觸消費,APP界面設計誘導點擊,不小心點到商品,免密支付直接扣款,退款流程繁瑣又耗時。

這些扣款金額小,頻次高,藏在長長的賬單裏,不逐筆覈對,根本不會注意到。很多人一年下來,被莫名其妙扣掉幾百上千元,想追回卻要經歷複雜的申訴,審覈流程,最後只能不了了之。

3.額度套路,越用越高,越陷越深

平臺會根據你的消費記錄,還款情況,不斷提升你的先用後付額度,從幾百塊漲到幾千塊,甚至上萬塊。

看似是對你信用的認可,實則是進一步放大你的消費慾望。額度越高,你越敢買,越容易超出還款能力,最終陷入拆東牆補西牆的還款循環,甚至出現逾期。

四、逾期後果比你想的嚴重,徵信受損加暴力催收加法律責任

很多人覺得,先用後付金額小,晚還幾天沒關係,大不了不用了。這種想法,會讓你付出慘痛的代價。

前文已經明確,先用後付是小額消費貸,逾期就是貸款逾期,後果和網貸逾期,信用卡逾期完全一致。

1.上報個人徵信,留下不良記錄

逾期記錄會直接上傳至央行徵信系統,保留5年。這期間,你想辦理房貸,車貸,信用卡,信用貸款,都會被直接拒絕,甚至影響求職,出行,子女就學等生活方方面面。

2.產生高額罰息和違約金

逾期後,平臺會按日收取罰息,利率遠高於正常貸款利息,原本幾十塊的賬單,逾期幾個月可能滾成幾百塊,利滾利讓人不堪重負。

3.遭遇暴力催收

逾期後,催收電話,短信會接踵而至,不僅打給你本人,還會聯繫你的家人,朋友,同事,嚴重打擾正常生活,甚至面臨上門催收,律師函警告。

4.承擔法律責任

如果逾期金額較大,時間較長,金融機構會通過法律途徑起訴你,法院判決後仍不還款,會被列爲失信被執行人,限制高消費,凍結資產,成爲老賴。

千萬不要因爲金額小就心存僥倖,徵信一旦受損,修復難度極大,會成爲人生中長期的信用污點。

五、手把手教你,關閉先用後付加解約免密支付,徹底遠離陷阱

好在這些功能都可以手動關閉,只要找對入口,就能解除綁定,告別套路。這裏爲大家整理了微信,支付寶,抖音,美團,淘寶等主流平臺的關閉方法,簡單易操作。

1.支付寶關閉流程

打開支付寶,點擊我的,芝麻信用,

進入後找到信用管理,服務管理,

找到先用後付相關服務,點擊關閉,

返回芝麻信用,找到免密支付或自動扣款,逐一解約不需要的商家和服務。

2.微信關閉流程

打開微信,點擊我,服務,錢包。

找到支付設置,先用後付,點擊關閉。

返回支付設置,找到自動扣費,取消所有不必要的自動扣費服務。

3.淘寶或天貓關閉流程

打開淘寶,點擊我的淘寶,設置。

找到支付,先用後付,關閉功能。

檢查免密支付設置,解約相關服務。

4.美團或抖音關閉流程

美團,我的,設置,支付設置,先用後付或免密支付,關閉,

抖音,我,右上角三橫,錢包,支付管理,先用後付或自動扣費,關閉。

重要提醒

關閉後,一定要逐筆覈對近期賬單,查看是否有不明釦款,如有異常扣費,及時聯繫平臺客服申請退款,同時,不要爲了幾毛錢的優惠,再次開通相關功能,守住自己的錢包和信用。

六、理性消費,纔是最安全的福利

平臺之所以瘋狂推廣先用後付,本質上是抓住了消費者貪便宜,圖方便的心理,用最小的成本,換取最大的利益。

不否認,先用後付在極少數緊急情況下,能起到臨時週轉的作用,但對絕大多數人來說,它帶來的風險遠大於便利。

它讓你模糊消費與借貸的邊界,讓你失去對金錢的敬畏,讓你在不知不覺中揹負債務,讓你的隱私和信用暴露在風險之中。

真正的便利,從來不是0元下單的虛假輕鬆,而是量入爲出,理性消費的踏實安心。

不要被平臺的套路迷惑,不要爲了蠅頭小利犧牲自己的信用,定期檢查支付設置,關閉不必要的金融功能,守住自己的消費底線,纔是對自己最負責的選擇。

最後提醒大家,凡是讓你先享受,後花錢的服務,凡是無需審覈,一鍵開通的授信,凡是藏在優惠背後的隱形協議,都一定要提高警惕。天上不會掉餡餅,所有看似免費的福利,早已在暗中標好了價格。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com