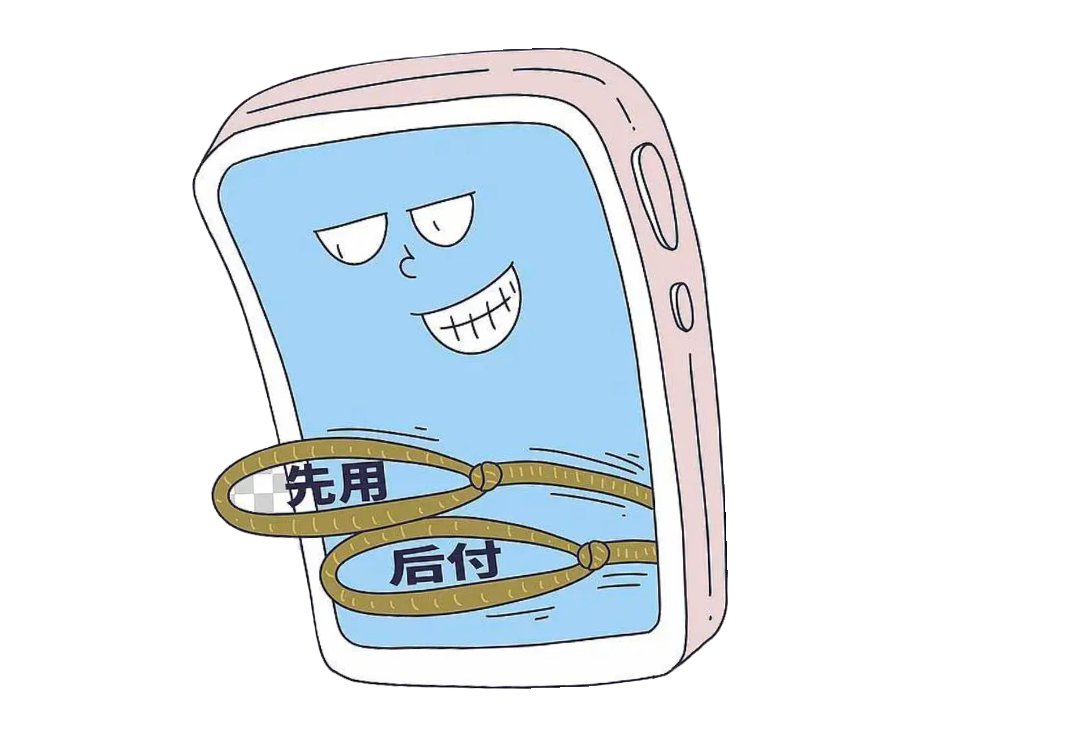

在网购,点外卖已经成为日常习惯的今天,相信绝大多数人都收到过平台的弹窗提醒,0元下单,收货再付款,开通先用后付,立享优惠,先享后付,零压力购物。

简洁的话术,看似贴心的服务,毫无门槛的开通流程,让很多人下意识点击同意,甚至觉得这是平台给消费者的便利,不用先掏钱就能买到东西,吃到美食,资金周转更灵活,简直是便民神器。

但真相真的如此吗。

所谓的先用后付,从来不是平台大发善心的让利,而是一套经过精密设计,层层嵌套的金融收割套路。它披着便捷消费的外衣,藏着网贷,消费诱导,隐私捆绑,隐形扣费等多重陷阱,你以为占了小便宜,其实早已被平台牢牢套住,成为他们两头赚钱的工具。

今天,我就和友友们彻底扒开先用后付的底层逻辑,告诉你为什么一定要警惕这个看似无害的功能,以及如何保护自己的钱包和信用。

一、先用后付的本质,你以为是赊账,其实是网贷

很多人对先用后付的认知,停留在先拿货,后给钱的传统赊账模式,觉得和朋友借钱,线下赊账没区别,按时还上就万事大吉。

大错特错。

正规的线下赊账,是人与人,人与商家之间的口头或书面约定,不涉及金融机构,不产生征信记录,更没有贷款审批流程。但互联网平台的先用后付,从你点击同意开通的那一刻起,就已经完成了消费金融贷款的签约。

目前市面上所有主流平台的先用后付功能,背后都对接了持牌消费金融公司,小额贷款公司或银行金融产品。你在平台上看到的后付额度,本质上就是金融机构给你审批的小额循环贷款额度,你每一次点击0元下单,都是在发起一笔新的小额贷款申请,平台替你垫付的货款,就是金融机构发放的贷款本金,你后续点击付款,自动扣款,就是在偿还这笔贷款。

简单总结:

先用后付等于线上小额消费贷加场景化包装,

0元下单等于申请贷款,

确认收货付款等于偿还贷款。

这不是平台给你的便利,而是金融产品给你的授信。很多人直到逾期收到催收短信,看到征信报告上的贷款记录,才恍然大悟,自己只是买了几十块钱的东西,怎么就背上了网贷。

更可怕的是,这类小额贷款属于循环贷,只要你不主动关闭功能,每一笔消费都会生成一笔独立的贷款记录,频繁的借贷记录,会直接影响你的个人征信。

二、心理操控术,让你花钱不心疼,不知不觉花超支

如果说网贷包装是先用后付的硬件套路,那心理操控就是它的软件陷阱,也是平台最擅长,最隐蔽的手段。

我们可以回想一下自己的消费习惯,用现金支付时,掏出一张张纸币,会清晰感受到钱在减少,买东西前会反复权衡要不要买值不值得买。

用银行卡,余额支付时,输入密码,看到余额数字下降,也会有明确的消费痛感,克制不必要的冲动消费。

但先用后付,彻底抹除了你的消费痛感。

0元下单,不需要输入密码,不需要看到余额减少,甚至不需要思考资金够不够,手指轻轻一点,商品就下单成功。整个过程没有任何花钱的实感,就像拿免费商品一样轻松。

平台利用的是行为经济学中的支付隔离原理,把消费行为和付款行为彻底分开,让你在消费时感受不到成本,从而放大冲动消费的欲望。

一杯奶茶,一件衣服,一份零食,单笔金额不大,用先用后付买起来毫无压力,可一天买几单,一周累积下来,账单金额往往会超出你的预期。等到还款日期到来,看着密密麻麻的账单,才惊觉自己花了远超预算的钱。

而这,正是平台想要的结果。

对平台来说,先用后付的核心目的,不是赚你那点利息,而是提升消费频次,拉高客单价,锁住用户。你花的钱越多,平台的商家佣金,流水收益就越高,同时,对接的金融机构也能从贷款业务中赚取利润,平台赚消费的钱,金融机构赚贷款的钱,消费者被两头收割,却浑然不觉。

哪怕你自制力极强,从不冲动消费,每一笔都按时还款,也躲不开平台的底层算计,只要你开通了先用后付,就会成为平台和金融机构的优质用户,你的消费数据,信用数据,行为习惯,都会被精准画像,用于后续更精准的营销和产品推送。

三、暗戳戳的猫腻,默认开通,免密支付,隐形扣费

即便你能管住自己的手,做到理性消费,按时还款,依然会掉进平台暗箱操作的陷阱里。这些套路藏得极深,不仔细翻看账单,研究设置,根本不会发现,等反应过来,钱已经被扣走了。

1.强制或默认开通,毫无知情权

这是最普遍的套路。很多用户反馈,自己从来没有主动点击开通先用后付,可下单时突然发现支付方式默认变成了先用后付,甚至在注册账号,更新APP,领取优惠券时,平台就悄悄给你开通了功能。

开通流程被极度简化,没有明确的风险提示,没有详细的协议说明,只有一个小小的同意按钮,藏在一堆优惠文案里,让你在不知不觉中授权了贷款权限,免密权限,征信查询权限。

2.捆绑免密支付,一不留神就被扣钱

开通先用后付的同时,平台几乎都会默认捆绑免密支付,并且用立减0.5元,1元,优先发货等蝇头小利,引诱你确认开通。

免密支付本身是便捷功能,但和先用后付绑定后,就成了隐形扣费的重灾区,

自动续费,视频会员,音乐会员,网盘会员,先用后付加免密支付,到期自动扣款,不取消就一直扣,不知名服务费,部分商家和平台合作,在你用先用后付下单时,悄悄叠加服务费,手续费,单笔几块,十几块,累积起来每月扣几十。

误触消费,APP界面设计诱导点击,不小心点到商品,免密支付直接扣款,退款流程繁琐又耗时。

这些扣款金额小,频次高,藏在长长的账单里,不逐笔核对,根本不会注意到。很多人一年下来,被莫名其妙扣掉几百上千元,想追回却要经历复杂的申诉,审核流程,最后只能不了了之。

3.额度套路,越用越高,越陷越深

平台会根据你的消费记录,还款情况,不断提升你的先用后付额度,从几百块涨到几千块,甚至上万块。

看似是对你信用的认可,实则是进一步放大你的消费欲望。额度越高,你越敢买,越容易超出还款能力,最终陷入拆东墙补西墙的还款循环,甚至出现逾期。

四、逾期后果比你想的严重,征信受损加暴力催收加法律责任

很多人觉得,先用后付金额小,晚还几天没关系,大不了不用了。这种想法,会让你付出惨痛的代价。

前文已经明确,先用后付是小额消费贷,逾期就是贷款逾期,后果和网贷逾期,信用卡逾期完全一致。

1.上报个人征信,留下不良记录

逾期记录会直接上传至央行征信系统,保留5年。这期间,你想办理房贷,车贷,信用卡,信用贷款,都会被直接拒绝,甚至影响求职,出行,子女就学等生活方方面面。

2.产生高额罚息和违约金

逾期后,平台会按日收取罚息,利率远高于正常贷款利息,原本几十块的账单,逾期几个月可能滚成几百块,利滚利让人不堪重负。

3.遭遇暴力催收

逾期后,催收电话,短信会接踵而至,不仅打给你本人,还会联系你的家人,朋友,同事,严重打扰正常生活,甚至面临上门催收,律师函警告。

4.承担法律责任

如果逾期金额较大,时间较长,金融机构会通过法律途径起诉你,法院判决后仍不还款,会被列为失信被执行人,限制高消费,冻结资产,成为老赖。

千万不要因为金额小就心存侥幸,征信一旦受损,修复难度极大,会成为人生中长期的信用污点。

五、手把手教你,关闭先用后付加解约免密支付,彻底远离陷阱

好在这些功能都可以手动关闭,只要找对入口,就能解除绑定,告别套路。这里为大家整理了微信,支付宝,抖音,美团,淘宝等主流平台的关闭方法,简单易操作。

1.支付宝关闭流程

打开支付宝,点击我的,芝麻信用,

进入后找到信用管理,服务管理,

找到先用后付相关服务,点击关闭,

返回芝麻信用,找到免密支付或自动扣款,逐一解约不需要的商家和服务。

2.微信关闭流程

打开微信,点击我,服务,钱包。

找到支付设置,先用后付,点击关闭。

返回支付设置,找到自动扣费,取消所有不必要的自动扣费服务。

3.淘宝或天猫关闭流程

打开淘宝,点击我的淘宝,设置。

找到支付,先用后付,关闭功能。

检查免密支付设置,解约相关服务。

4.美团或抖音关闭流程

美团,我的,设置,支付设置,先用后付或免密支付,关闭,

抖音,我,右上角三横,钱包,支付管理,先用后付或自动扣费,关闭。

重要提醒

关闭后,一定要逐笔核对近期账单,查看是否有不明扣款,如有异常扣费,及时联系平台客服申请退款,同时,不要为了几毛钱的优惠,再次开通相关功能,守住自己的钱包和信用。

六、理性消费,才是最安全的福利

平台之所以疯狂推广先用后付,本质上是抓住了消费者贪便宜,图方便的心理,用最小的成本,换取最大的利益。

不否认,先用后付在极少数紧急情况下,能起到临时周转的作用,但对绝大多数人来说,它带来的风险远大于便利。

它让你模糊消费与借贷的边界,让你失去对金钱的敬畏,让你在不知不觉中背负债务,让你的隐私和信用暴露在风险之中。

真正的便利,从来不是0元下单的虚假轻松,而是量入为出,理性消费的踏实安心。

不要被平台的套路迷惑,不要为了蝇头小利牺牲自己的信用,定期检查支付设置,关闭不必要的金融功能,守住自己的消费底线,才是对自己最负责的选择。

最后提醒大家,凡是让你先享受,后花钱的服务,凡是无需审核,一键开通的授信,凡是藏在优惠背后的隐形协议,都一定要提高警惕。天上不会掉馅饼,所有看似免费的福利,早已在暗中标好了价格。

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com