Intel近期披露了2025年Q4及全年財報,仍未實現盈利,距離扭虧爲盈只差一點點。財報顯示,公司在 AI 業務拉動、工藝突破與資產優化的多重作用下,股價自 CEO 陳立武上任以來累計上漲約 80%。

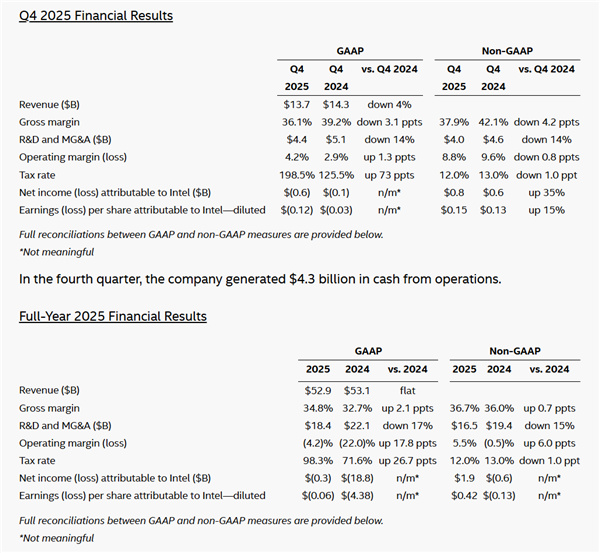

從核心財務數據來看,2025 年 Intel 全年營收 529 億美元,與 2024 年的 531 億美元基本持平;GAAP淨虧損收窄至3億美元,較2024 年的 188 億美元虧損實現質的改善。第四季度表現呈現分化,營收 137 億美元同比下滑 4%,GAAP 淨虧損 6 億美元(同比擴大 5 倍),但Non-GAAP淨利潤達 8 億美元,同比增長 35%,每股收益 0.15 美元,同比提升 15%,超出市場預期。毛利率方面,全年 GAAP 毛利率 34.8%,同比提升 2.1 個百分點,體現出成本控制與產品結構優化的成效;Q4 毛利率 36.1% 雖同比下滑 3.1 個百分點,環比保持穩定。

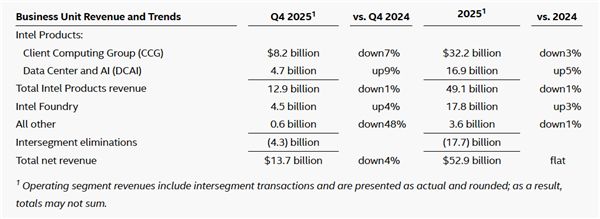

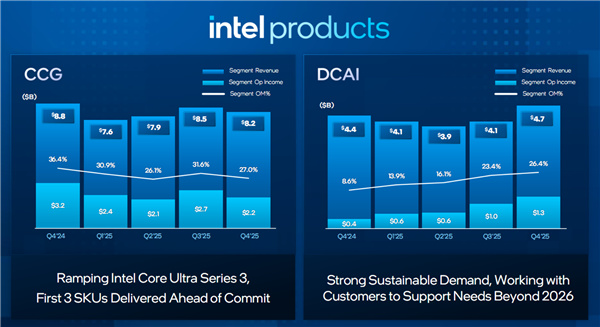

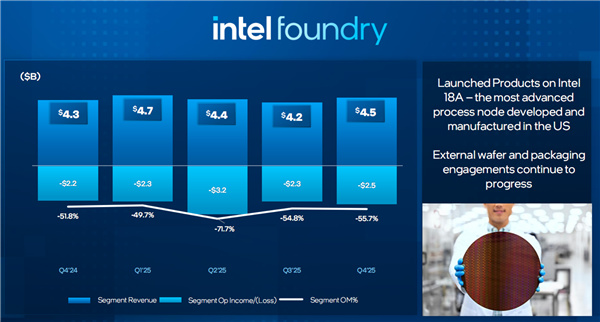

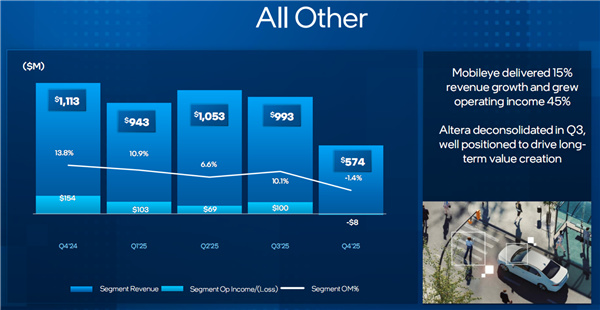

業務板塊呈現 “兩極分化” 格局,數據中心與人工智能事業部(DCAI)表現亮眼,全年收入 169 億美元同比增長 5%,Q4 收入 47 億美元同比增幅達 9%,代工業務(Intel Foundry)穩步增長,全年收入 178 億美元同比增長 3%,Q4 收入 45 億美元同比增長 4%,18A 製程在亞利桑那州和俄勒岡州實現大規模量產,與 ASML 合作驗證先進光刻機技術,爲後續高數值孔徑極紫外光刻技術落地帶來很大助力。客戶端計算事業部(CCG)受 PC市場需求疲軟影響,全年收入 322 億美元同比下滑 3%,Q4 收入 82 億美元同比下滑 7%,第三代酷睿 Ultra 處理器系列基於18A製程的 AI PC 平臺覆蓋 200 多款終端產品,有望在 AI PC 換機潮中扭轉頹勢。其他業務剝離 Altera 資產,全年收入 36 億美元同比下滑 1%,但 Mobileye 仍實現 15% 的營收增長和 45% 的營業利潤增長,展現出強勁的業務韌性。

2025 年公司通過整合美國政府、NVIDIA、軟銀集團資金,出售 Altera、Mobileye 股權及向英偉達出售 50 億美元普通股等舉措,累計獲得 97 億美元營業現金,大幅強化了資產負債表。加上公司持續壓縮成本,全年 GAAP 研發和營銷管理費用 184 億美元,同比下降 17%,Non-GAAP 口徑下降幅也達 15%,大幅度降低負債情況。除 18A 製程量產外,Intel 與思科合作開發分佈式 AI 集成平臺,將計算、網絡等功能部署至邊緣端,契合實時 AI 推理需求;組織架構上,將網絡與邊緣事業部整合至 CCG 與 DCAI,強化業務協同;同時新增多位高管,完善人才班子的結構。CEO 陳立武強調,公司正全力提升 18A 工藝與 Panther Lake 處理器的量產良率,解決此前因庫存消耗導致的供應短缺問題,而 “強化執行力” 是當前核心任務。

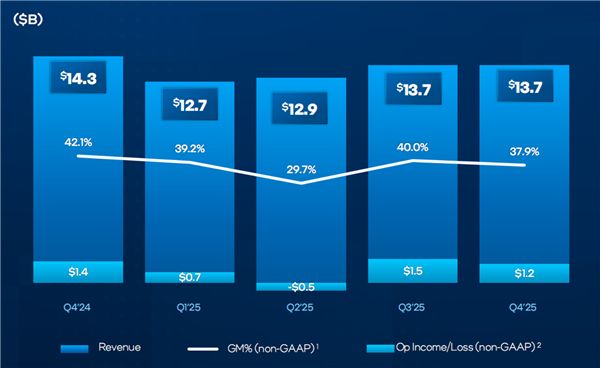

Intel最近五個季度收入、毛利率、營業收入/虧損走勢

Intel產品部門走勢

Intel代工部門走勢

Intel其他業務走勢

對於 2026 年第一季度,Intel 給出的展望顯示,營收預計在 117-127 億美元之間,GAAP 每股虧損 0.21 美元,毛利率 32.3%。CFO David Zinsner 表示,供應短缺將在 Q1 觸及底部,此後逐步改善,核心市場需求受 AI 普及支撐依然穩健。市場對這一前景持樂觀態度,滙豐銀行將目標股價從 26 美元上調至 50 美元,KeyBanc、花旗也分別上調評級至 “增持” 和 “中性”。

綜合來看,Intel 2025 年財報的核心邏輯是 “收縮中求增長”:通過壓縮非核心成本、優化資產結構緩解短期財務壓力,依靠 AI 驅動的 DCAI 業務和 18A 製程技術構建長期競爭力。當前公司已站在扭虧臨界點,但仍需應對 PC 市場復甦乏力、製造良率爬坡等挑戰。隨着 AI PC、邊緣計算等場景的需求釋放,以及代工業務的外部合作拓展,Intel 有望在 2026 年實現盈利突破,完成從 “困境反轉” 到 “高質量增長” 的轉型。

以上是本篇文章全部內容,如果有什麼缺失,歡迎評論區補充!

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com