如果把過去幾年全球遊戲行業的重大併購攤開來看,沙特資本幾乎是一個繞不開的名字。它的出手並不總是最高調,卻往往落在產業鏈的關鍵位置。

電競賽事、移動遊戲發行、頭部IP、本土研發,以及一批上市遊戲公司的戰略持股。單看其中任何一筆交易,都容易被理解爲“土豪買買買”;但連起來看,Savvy Games Group 的輪廓會清晰得多——它正在成爲沙特公共投資基金PIF 進入全球遊戲產業的核心抓手。

Naavik在最新的一篇報告裏,試圖解釋這些收購之間的內在關係:

Scopely 提供移動遊戲收入和全球發行能力,ESL FACEIT Group 對應電競賽事話語權,Steer代表沙特本土遊戲產能建設,而任天堂、Nexon、Take-Two等上市公司股權,則讓PIF在更廣泛的產業版圖中擁有存在感。

當然,這套打法並非沒有代價。

高溢價收購、跨區域整合、地緣政治壓力,以及電競商業模式本身的不確定性,都會影響Savvy後續的表現。但如果僅用財務回報去衡量這場擴張,可能也會低估其真正目的。對沙特而言,遊戲既是產業,也是軟實力入口,更關乎“後石油時代”的國家敘事。

理解 Savvy的擴張,本質上也是理解全球遊戲產業權力版圖正在發生的變化。

以下爲羅斯基翻譯的文章原文:

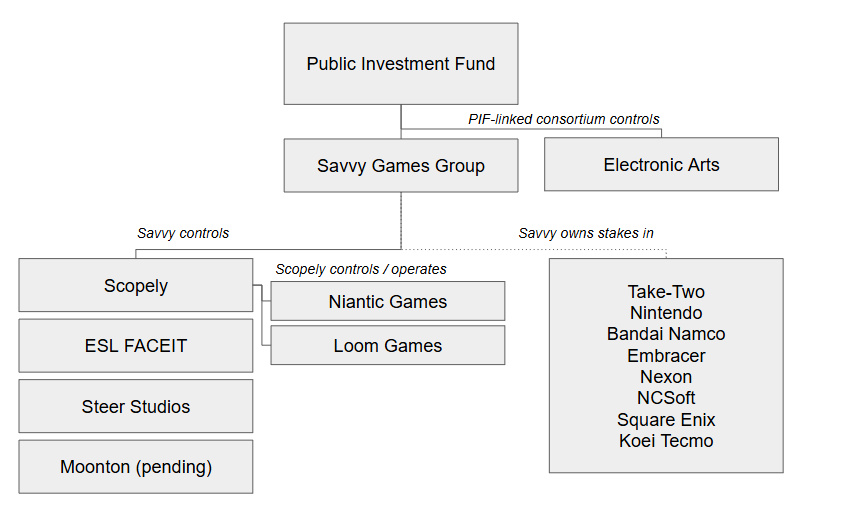

2022 年初,Savvy Games Group 還只是沙特阿拉伯公共投資基金(簡稱PIF)內部一個新成立的投資載體,手握380 億美元(約合2600億人民幣)彈藥,並承諾要把這筆錢花出去。

如今,四年過去了,它已經控制了Scopely、ESL FACEIT Group、Steer Studios,以及尚待交易完成的沐瞳科技;同時,它還管理着PIF在日本、韓國和美國多家上市遊戲公司中價值數十億美元的股權。

當這些交易被一筆一筆單獨報道時,人們很容易只見樹木、不見森林。但如果把它們放在一起看,它們指向的是某種更有意圖的佈局:Savvy正在成爲PIF的遊戲控股公司,而其收購階段也接近尾聲。

Savvy 的組織方式其實相當簡單。

Scopely 是Savvy構建移動遊戲業務的所在;ESL FACEIT Group 讓它在電競領域佔據了重要位置;Steer則是 Savvy在沙特本土建立遊戲生產能力的嘗試。最後,對上市公司的持股,使Savvy 負責管理PIF 對許多行業巨頭的投資敞口。

例外是 EA。

PIF 去年參與推動EA 私有化,但並不是通過Savvy完成的。這很可能正是其用意所在:EA規模太大,也太“美國”,不適合被呈現爲又一筆Savvy 收購。Silver Lake 和Affinity Partners爲這筆交易提供了它所需要的距離感和政治掩護。

·《Monopoly Go》打造的帝國

Savvy 的第一項大動作是在電競領域。

等到該公司於2022 年初公開亮相時,價值15 億美元的ESL 與FACEIT合併已經在推進之中,而公司也已經預留了130億美元,用於收購一家大型發行商。從一開始,其傳遞的信息就很明確:Savvy不打算慢慢地靠自建進入遊戲行業。它要通過收購買入這個行業。

2023 年,Savvy以 49億美元收購了Scopely。

當時,這一價格引發了外界質疑,因爲Scopely的移動遊戲收入一直在下滑,而市場也已經開始反感昂貴的遊戲交易。但Savvy的時機幾乎幸運得有些滑稽。《Monopoly Go》於 2023年 4月上線,也就是收購完成前三個月,並迅速成爲史上最成功的移動遊戲之一。

到 2023年 11月,它的收入已經突破10 億美元。到2025 年底,Sensor Tower 估計該遊戲的累計應用內購買收入已達到60 億美元,並且仍在以每月約2 億美元的速度創收。

《Monopoly Go》改變了Scopely 在Savvy 體系內的定位。它不再像是Savvy買下的一家發行商,而開始像是一臺Savvy可以用來繼續收購更多資產的機器。此後,移動遊戲領域出現了進一步的收購:

2025 年3 月,Scopely簽署了一筆35 億美元的交易,收購Niantic的遊戲業務,將《Pokémon Go》、超過3000 萬月活躍玩家以及400 多名員工納入旗下。該交易於5 月完成。

2026 年2 月,Scopely同意收購總部位於伊斯坦布爾的Loom Games的多數股權,並擁有未來實現完全控股的路徑。

2026 年3 月,Savvy同意從字節跳動手中收購沐瞳科技,交易金額超過60 億美元,目前尚待完成。這爲Savvy增加了另一項重要移動遊戲資產,也讓其更深入地接觸東南亞電競市場。

值得注意的是,沐瞳是由Savvy 直接收購,而不是由Scopely 收購。這表明Savvy 可能會將其作爲繼Scopely、EFG和 Steer之後的第四個獨立運營資產來運營,而不是把它併入Scopely 的移動遊戲體系中。

與此同時,PIF也開始將其其他遊戲資產整合到Savvy 旗下。

據報道,2026年 1月,PIF向 Savvy轉移了約120億美元的上市遊戲公司股權,其中包括任天堂、萬代南夢宮、光榮特庫摩、NCSoft、Nexon和史克威爾艾尼克斯等公司的持倉。PIF持有的Take-Two股權此前已經通過一家全資子公司置於Savvy 旗下。

到現在,Savvy已經遠遠超出了其最初“收購發行商”的框架。自2022年以來,它披露的收購支出已經超過170 億美元,另有120億美元上市公司股權被轉入旗下,並且還通過對Embracer等公司的既有持股獲得額外投資敞口。

·這些投資算得過賬嗎?

可靠的業績數據並不多。

Savvy 和Scopely都是私營公司,它們披露的內容更多是適合公關傳播的里程碑,而不是經審計的財務數據。我們真正能夠進行定價的部分,是上市公司持股這一塊,而這部分看起來並不理想。

PIF 在2022年建立了大多數非美國遊戲公司倉位,當時遊戲股價格接近高點;此後,這些股票大多維持平盤或下跌,而更廣泛的市場卻在上漲。

不過,盈利能力從來就不是真正的重點。PIF衡量這些押注的標準是規模和聲望。從這些標準來看,收購Scopely似乎是過去十年裏更成功的大型遊戲交易之一。

到 2026年 3月,Scopely表示,其累計收入已突破150 億美元,累計下載量達到20 億次,在30 多個國家擁有3000 多名員工,並擁有6 個收入超過10 億美元的遊戲系列。Savvy報告稱,其在2024年年底已成爲全球淨收入第八大的遊戲發行商,而Scopely 是主要驅動力。

更有意思的是Scopely 被賦予的角色。

Savvy 似乎已經讓它承擔起大規模收購的任務。35億美元收購Niantic的交易就是最明顯的例子。Loom則是更微妙的一個例子。如今,能夠通過應用內購買實現日收入超過100萬美元的新移動遊戲並不多見。Scopely識別出了排序解謎品類中的領先者,並在更廣泛的市場對其重新定價之前鎖定了多數股權。

這是一種運營能力,而不僅僅是支票簿的力量。這也解釋了爲什麼Savvy 願意放心讓Scopely自己負責併購,因爲它顯然比大多數公司更擅長這件事。

如果沐瞳交易完成,它將填補一個真正的空白。Scopely的產品組合高度偏向西方市場,幾乎沒有觸及東南亞,而東南亞是少數仍在顯著增長的移動遊戲市場之一。

《Mobile Legends: Bang Bang》(簡稱MLBB)是印度尼西亞、菲律賓、越南和馬來西亞等市場佔據主導地位的MOBA遊戲。收入數據很難獲得,因爲應用分析服務追蹤的應用內收入並不包括第三方安卓商店。

不過根據 Sensor Tower 的數據,其被追蹤到的應用商店淨收入從2024 年的3 億美元下降到2025 年的2.7 億美元。字節跳動在2021 年以約40億美元收購了沐瞳。此後,被追蹤收入大體持平或下降,但據報道Savvy 仍準備支付超過60 億美元。

Savvy 很可能是通過電競來爲這一高額溢價辯護,因爲MLBB是全球最大移動電競項目之一。

2026 年1 月舉行的M7 世界冠軍賽吸引了超過500萬的峯值同時在線觀衆,成爲有記錄以來觀看人數最高的移動電競賽事。該遊戲已經是電競世界盃(Esports World Cup)以及即將於2026年底在利雅得舉行的電競國家杯(Esports Nations Cup)的首批項目之一,而這兩項賽事都由沙特主辦。

收購沐瞳意味着,PIF將擁有其其他載體已經主辦的賽事中最具代表性的競技項目之一,並能夠把一個旗艦級移動電競項目納入ESL FACEIT Group的體系中。

·Savvy 的終局

收購階段看起來已經接近完成。一旦沐瞳交易完成,380億美元的承諾資金基本上就已被部署完畢,而EA 交易——雖然它是在Savvy 之外架構完成的——也使PIF更廣義的遊戲配置超過了這一數字。

至於 PIF是否會向Savvy注入新的資本,從外部無從判斷。

Savvy CEO Brian Ward仍然表示,戰略沒有改變,Savvy將繼續尋找機會——儘管市場上已經沒有另一家Scopely 規模、且Savvy尚未持有部分股權的發行商可供收購,顯而易見的目標也已經消失。

如今所謂的“繼續尋找機會”,很可能意味着規模更小、曝光度更低的動作:Scopely旗下的補強型工作室收購,對上市發行商的額外少數股權投資,以及那種不會登上十億美元級別頭條新聞的人才團隊收購。無論Savvy是否這樣描述,下一階段都會不同於上一階段。

沙特阿拉伯對遊戲的推動,是“2030願景”(Vision 2030)的一部分;這是一項更廣泛的努力,旨在石油之外建立影響力和娛樂基礎設施。EA交易使這一點變得非常明確:200億美元的債務負擔和溫和的增長前景,如果作爲純粹投資來看並不划算;它更像是一種軟實力佈局,而《EA Sports FC》則是其中的王冠明珠。

Savvy 的運營帝國也遵循類似邏輯,只是規模有所不同。

Scopely 保持現金流動,並讓全球觸達看起來可信;EFG將電競賽事放到沙特希望它們出現的地方;Steer和 Mirai則是本土產能建設的佈局。對上市公司的持股,則讓它能夠在一大批日本、韓國、歐洲和美國主要發行商的股權結構中獲得影響力。

不過這裏面可能出問題的地方也很多。

首先,一個主權所有的投資載體如今同時持有橫跨美國、中國、韓國、日本和海灣地區的遊戲資產敞口。這意味着大量政治風險集中在一處。

其次,如果各部分整合後的價值高於單獨持有它們的價值,那麼支付溢價當然沒問題;但Savvy 尚未證明,同時擁有Scopely、EFG、沐瞳以及一個戰略股權投資組合,能夠創造出超過分別持有這些資產的價值。

最後,這一佈局中的許多論證,尤其是圍繞沐瞳的部分,都建立在競技遊戲將繼續成長爲真正主流品類的假設之上。而這一結果仍然存在不確定性。

不以追求回報爲目標的投資策略,往往錨定在更柔性的目標上,而這些目標可能會發生變化。當中國買家退場時,沙特資本填補了一個真實存在的空白,遊戲行業估值也因此受益。但沙特阿拉伯如今已經擁有了該行業相當重要的一部分;如果有一天它不再是最大的買家,誰來接替它並不好說。

它所留下的空白,可能會比它當初填補的那個空白更加顯眼。

Savvy 建立帝國的速度超出了所有人的預期。它最終是否能賺回那380 億美元,幾乎已經不是重點。對PIF來說,擁有這個行業,從一開始就是目標。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com