近兩年來,中國資本市場一直受到資金追捧的就是人工智能硬件相關的行業與產業。作爲800G光模塊龍頭大哥的中際旭創截止2026年5月7日收盤,股價來到了886元,總市值逼近1萬億,是近年來爲數不多市值從千億跨越萬億的公司。

就在去年,老黃(黃仁勳,NVIDIA首席執行官,後文繼續稱之爲老黃)提出了廣爲流傳的ai五層蛋糕理論:能源>晶片>雲端基礎設施>AI模型>應用(人工智能的終端)。

老黃提出的ai五層蛋糕理論

其實也不難想象爲什麼過去兩年的行情都在所謂的硬件端,因爲東大在很長一段時間內,在全世界經濟的分工格局中都是處於產能輸出國的地位,也就是向全世界輸出商品,(狹義來講)向世界換取高端技術與服務。

所以在生產製造上,中國當前較成熟的產業鏈佈局一定是在人工智能產業硬件端。那麼中際旭創這家公司所生產的主要產品,也就是光模塊,有何種功能?需求在哪?在整個產業鏈中屬於一個什麼樣的位置?我們在這裏不訴諸於過分專業的學術用語及概念,只是從一個普通人的視角去理解人工智能產業與行業,今天我們來分析五層蛋糕第三層中的細分方向:光模塊。

注:關於光模塊功能與行業上下游分析等內容主要摘錄於《中際旭創股份有限公司2024年度報告》。

一、首先光模塊有何用?

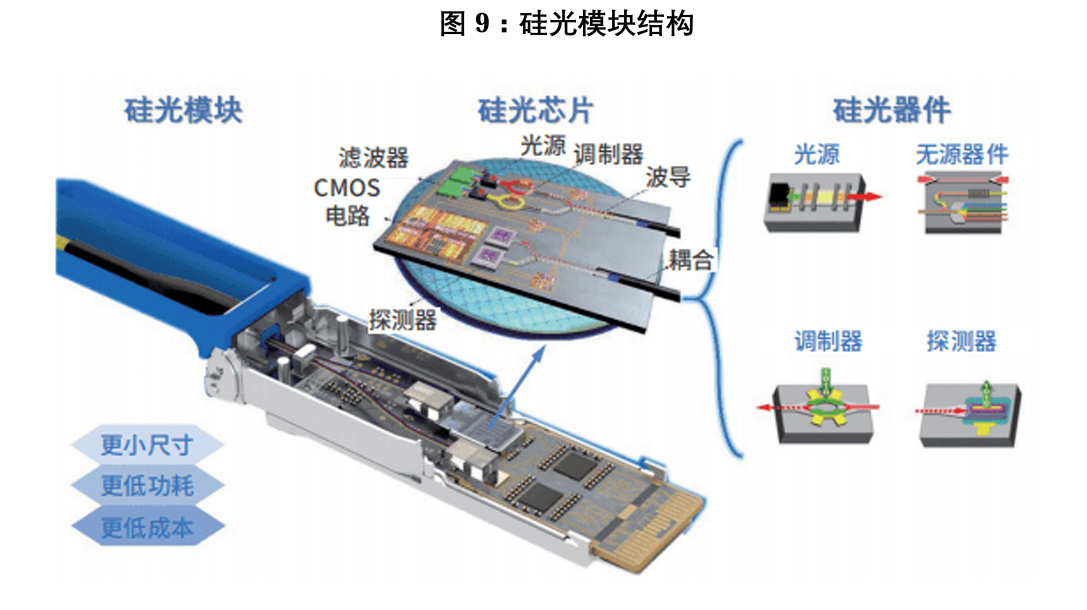

光模塊的宏觀功能在本質上是一個光電轉換器件。

硅光模塊結構功能示意圖

就是這樣一個小小的光模塊,其中的每一個組成部分都對應着一個產業集羣,所以這樣梳理出來大家也很容易找到相應的生產製造公司。而中際旭創的主營業務即爲高端光通信收發模塊的研發、生產及銷售。

如果您嫌麻煩,那麼一個更簡單的原理圖就是

光(激光)<————>光模塊<————>電(電信號,即“0”和“1”)

二、行業發展藍圖

1)當前市場現狀

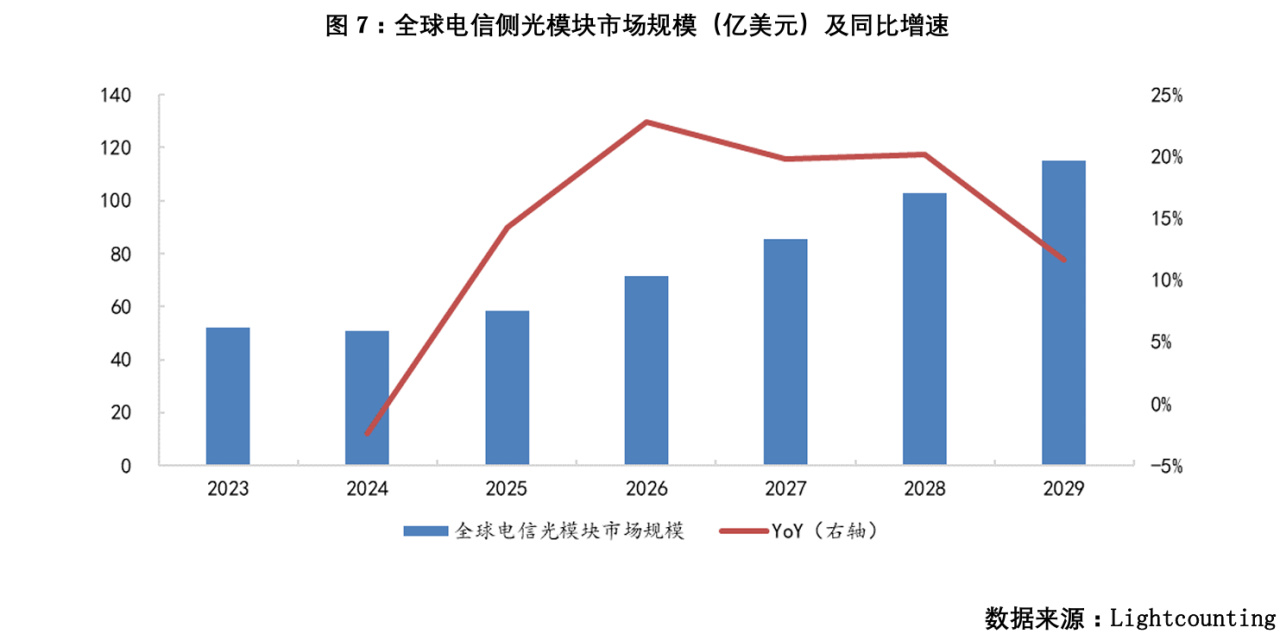

目前光模塊的市場主要是兩個部分組成,分別是電信市場和數通市場。

全球電信側光模塊市場規模(億美元)及同比增速

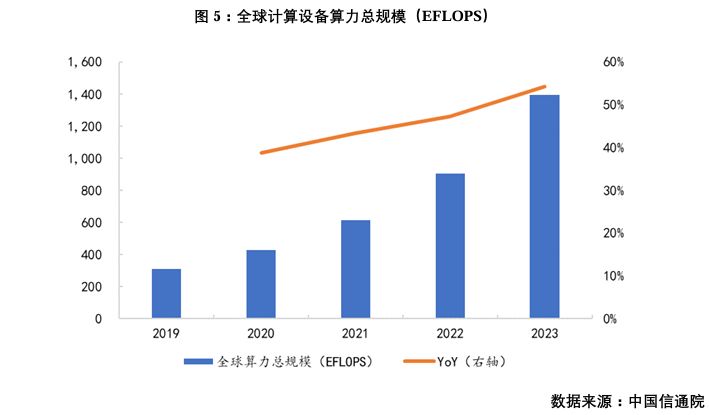

電信市場即傳統的移動電話基站與千兆光纖網絡建設。近年來增長最迅速的是新興的數通市場(這也是近年來資本市場中資金追捧光的主要原因)。數通市場即數字通信市場(亦稱數據通信市場),而光模塊作爲光電轉換器件的功能及作用主要服務於數據中心與服務器間的互聯,這也是光模塊當前增長最迅速的市場。數據中心爲企業爲企業存儲、處理和管理大量數據的關鍵基礎設施,加之全球範圍內包括視頻流媒體、社交媒體、電子商務等用戶對於在線服務和內容的需求不斷增加,驅動全球數據中心擴張……

全球計算設備算力總規模(EFLOPS)

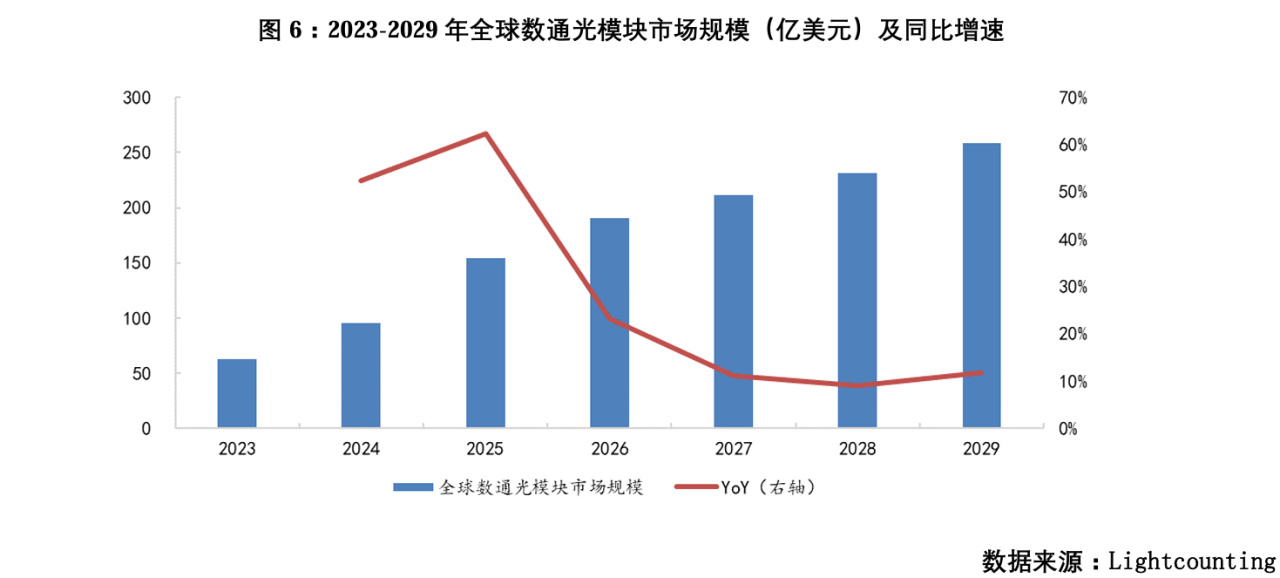

“隨着大模型等人工智能技術的快速發展,海內外雲廠商加大算力投資規模,進一步推動光模塊在數通市場的需求增長。根據Lightcounting測算,2023年全球數通光模塊市場規模達到62.5億美元,2024-2029年預計將以27%的CAGR增長,2029年有望達到258億美元。其中,以太網光模塊市場有望貢獻主要增長,預計將以26%的CAGR增長至222億美元。未來,數通市場的增長驅動力主要來自高速光模塊的需求。根據Lightcounting預測,2025年800G以太網光模塊市場規模將超過400G,隨着高速光模塊的快速導入,預計2029年800G和1.6T光模塊的整體市場規模將超過160億美元。根據Coherent預測,未來五年內 800G和 1.6T光模塊有望成爲市場主流產品。”

全球數通光模塊市場規模(億美元)及同比增速

2)未來發展狀況

該部分準備從主要發展方向的三個主要方面談談光模塊未來的發展圖景,其他在年度報告中有更詳細介紹,在這裏集中介紹光模塊發展的主要方面。關於專業技術部分就由年度報告代勞了,後面做總結時詳細說說公司的上下游關係,以及對整個產業鏈做一個梳理。

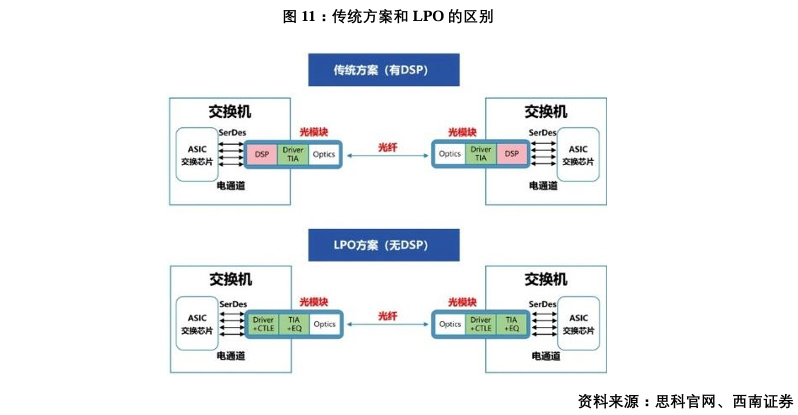

線性驅動可插拔光模塊(LPO)

“線性驅動可插拔光模塊(linear drive pluggable optics),是指採用了線性直驅技術,去除傳統的DSP (數字信號處理)/CDR(時鐘數據恢復)芯片,光模塊中,只留下具有高線性度的 Driver(驅動芯片) 和 TIA(Trans-Impedance Amplifier,跨阻放大器),並分別集成 CTLE(Continuous Time Linear Equalization,連續時間線性均衡)和 EQ(Equalization,均衡)功能,實現系統降功耗、降延遲的優勢, 但系統誤碼率和傳輸距離有所犧牲。根據Macom的數據,具有DSP功能的800G多模光模塊的功耗可 超過13W,而利用MACOM PURE DRIVE技術的800G多模光模塊功耗低於4W。行業普遍認爲,LPO 可以適用於特定的短距離應用場景。例如,數據中心機櫃內服務器到交換機的連接,以及數據中心機櫃間的連接等。”

下面這張圖很好地說明了光模塊在整個數據互聯實現過程當中的分工地位:

傳統方案和LPO的區別示意圖

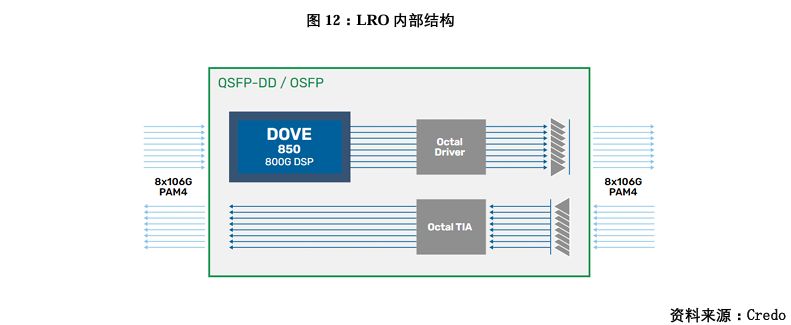

半重定時線性鏈接(LRO)

“Linear Receive Optics 或稱“HALO” (半重定時線性光連接Half-retimed Linear Optics) 架構進行優 化。在 LRO 收發器或有源光纜(AOC)中,只需在從電口輸入到光口輸出的傳輸路徑上放置一個用於信 號重定時和均衡的 DSP,接收端採用線性設計。該方案在滿足互操作性及標準的同時,使整體功耗大 幅降低。其優勢和弊端是介於傳統方案和 LPO方案之間,總體來看,LRO被定義爲 DSP和 LPO光模塊的過渡技術。”

LRO內部結構示意圖

光電共封裝技術(CPO)

這個部分也是大多數人最關心的部分。很多人不懂什麼是CPO,只是把他當做一個概念,而CPO在大多數人的印象中的概念往往只是其作爲一個炒作的板塊的概念。講到這裏大家應該已經很清楚了光模塊不是CPO!雖然在板塊概念中各類標的都是放在一起的,但依然存在更多複雜的關係。換言之,CPO是未來光模塊努力的一個方向。其本質功能還是在做光電轉換這件事,但技術相較於現在更先進。

“光電共封裝(CPO)指的是交換 ASIC芯片和硅光引擎(光學器件)在同一高速主板上協同封裝, 從而降低信號衰減、降低系統功耗、降低成本和實現高度集成。CPO 技術可以縮短交換芯片和光引擎 之間的距離,以幫助電信號在芯片和引擎之間更快地傳輸;不僅能夠減少尺寸,提高效率,還可以降低功耗。CPO 行業標準形成預計還要一定時間,但 CPO的成熟應用或許會帶來光模塊產業鏈生態的重大變化。硅光技術既可以用在傳統可插拔光模塊中,也可以用在CPO方案中。800G傳輸速率下硅光封裝 滲透率會有提升,而CPO方案則更多的是技術探索。”

三、(光模塊)行業上下游情況

1)上游是什麼?有哪些?

光模塊行業的上游主要包括光芯片、有源光器件和無源光器件。光芯片在光模塊成本中佔比較高。 簡單來看,光芯片主要由光芯片、電芯片、光組件和其他結構件所構成,其中上游光器件元件是光模塊 成本中的主要部分,在光器件元件中,光發射模塊TOSA和光接收模塊ROSA成本佔比較高。TOSA的 主體爲激光器芯片(VCSEL、DFB、EML 等),ROSA 的主體爲探測器芯片(APD/PIN 等)。光芯片中 高端芯片目前具備量產能力的供應商主要在海外;10G 及以下速率的 DFB、PIN、VCSEL、FP、APD 國內廠商供應鏈成熟,50G及以上速率的 EML激光器目前仍需進口;10G-25G速率的 EML激光器, 目前已有部分國內廠商可實現批量供應。

2)下游是什麼?有哪些?

光模塊目前主要應用於數通市場、電信市場和新興市場。其中數通市場是增速最快的市場,已超越電信市場成爲光模塊產業的主要增長點。電信市場是光模塊最早應用的領域,隨着5G建設的推進,對光模塊的需求將大幅增加。新興市場包括消費電子和工業自動化等領域,具有巨大的發展潛力。光模塊的下游應用廣泛分佈在數據中心、5G基站和承載網、光纖接入及新興產業等領域。未來隨着數據中心的快速發展、光纖接入市場的擴容、5G 技術的推廣以及新興產業的蓬勃發展,下游應用驅動流量不斷升級,催生光模塊作爲算力設施的持續發展,帶動高速率光模塊需求的顯著增長,光模塊行業將迎來爆發式增長。同時,也只有不斷提高光通信轉換模塊產品的速率、積極研發出更高規格的模塊,才能滿足下游產業迅速發展的要求。

四、總結與梳理

1)作爲普通投資者,我們應該關注什麼?

我們作爲投資者最關心的是我們買的公司是否真的賺錢。去年開始在資本市場幾乎達成共識就是投ai,問題是當前ai產業鏈到底誰在賺錢?我們回到開始老黃提出的五層蛋糕理論當中,ai真正進入到人類經濟活動中併產生經濟效益,必須要在最終端的應用端實實在在地應用到人類生活當中我們才能談ai的所謂經濟效益。那麼目前在應用端尚處於發展階段(雖然已有很多非常有用的應用,但還沒有真正進入ai產生穩定甚至穩定增長的收益的過程),真正賺錢的是當前產業上正在佈局的上游硬件。什麼意思呢?就是說現在各個ai大廠(如騰訊、阿里、亞馬遜、微軟等)都看到了ai應用端的高效性,準備布居ai,但當下真正在賺錢的ai公司其實是作爲上游拿大廠訂單的這些給下游公司“賣鏟子”的公司。

投資也是一樣,我們看的週期比較短,而ai風口到來當然不會馬上在應用端看到收益,所以我們當然更傾向於去買那些已經拿到真金白銀訂單的“鏟子”公司,也就是人工智能硬件上游。就是說即使最後真的泡沫破裂,這些ai大廠大量的投入沒有獲得相應的超額回報,但不影響上游這些公司去拿訂單從事ai方面的生產。

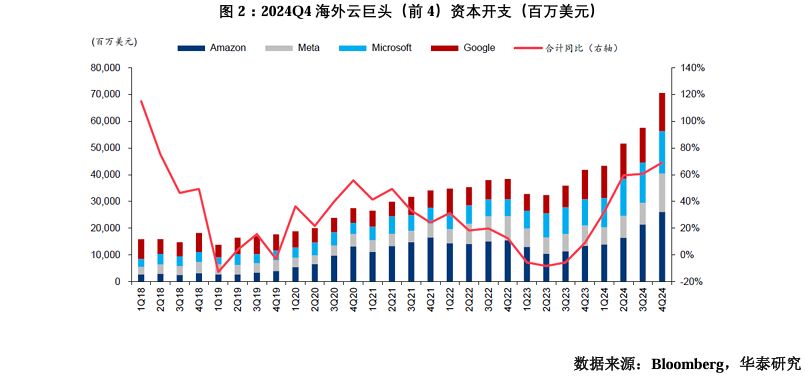

那麼邏輯走到這一步,我們作爲投資者肯定理所當然地更加關心各個大廠在人工智能領域的CAPEX——資本支出的情況。

2024Q4海外雲巨頭(前4)資本開支(百萬美元)

2024年 Q4單季度,微軟、Meta、谷歌、亞馬遜四家公司合計資本支出同比提升69%至706億美元。 根據Factset一致預期,2025年四家公司的合計資本開支預計將同比增長37%至3055億美元。

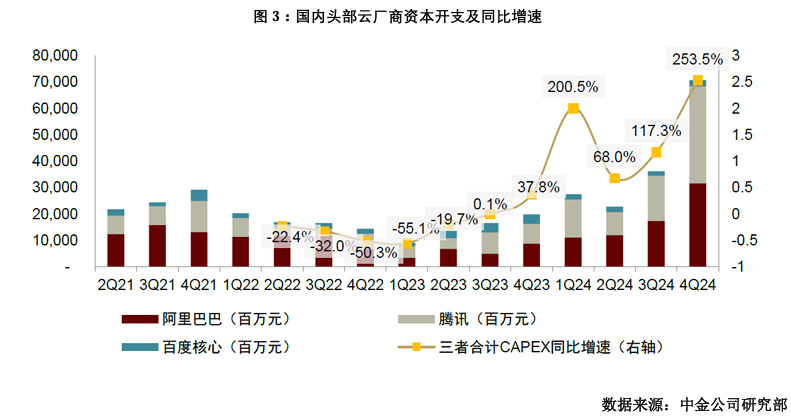

國內頭部雲廠商資本開支及同比增速

2024 年 Q4 國內三大互聯網廠商(阿里巴巴、騰訊、百度)合計CAPEX爲707億元,同比增速253.50%。近年來國內互聯網廠商逐步加大對AI相關業務的投入,並加快將AI技術整合進其原有業務,12對AI基礎設施建設的重視程度日益提高,由此推動了其資本開支的大幅增長。

可以看到自2024年始,各個大廠的CAPEX不僅在增加,CAPEX的同比增長也有一定增速(如果說CAPEX是賺錢的速度,那麼同比增長就是加速度!這裏大家要建立起這樣一個動態的概念來)。

其實我們今後在ai方面的投資決策或者說我們如何去判斷ai這個行業的景氣度,完全可以重點關注美國頭部科技公司以及中國頭部互聯網公司的資本支出情況。就是當大多數人還在看這些大公司的淨利潤時,我們需要去關注這些頭部公司的資本支出情況,一旦支出強度減弱那麼很可能預示着週期見頂,或者說階段性地達到峯值平臺區域。

2)行業生態及上游產業鏈歸納

當前光模塊還是以傳統的有DSP形式存在。DSP簡單來講就是將光收發器接收到的模擬光信號(通過廣電轉換的道德電信號)進行高速數字化處理,其主要功能包括均衡(equalization)、信號解調、誤碼校正(FEC,Forward Error Correction)、相位恢復、色散補償等操作,本質上是保證光信號轉換爲數字信號時是可靠的。

當前DSP電芯片市場中,博通佔據全球領先的市場份額。在高端光模塊DSP市場(用於400G、800G甚至1.6T的PAM4 DSP)中,博通(Broadcom)和Marvell(通過收購Inphi)已形成雙寡頭壟斷格局。兩家公司憑藉 SerDes IP、PAM4 編/解碼算法及與雲數據中心客戶的緊密合作,幾乎壟斷了高端 DSP 的供應。據綜合行業數據,高端 DSP 市場上博通 + Marvell的份額合計估計超過90%,其中博通佔據較大的比重,尤其是在 1.6T 和 400G DSP 方案上更具技術領先優勢。

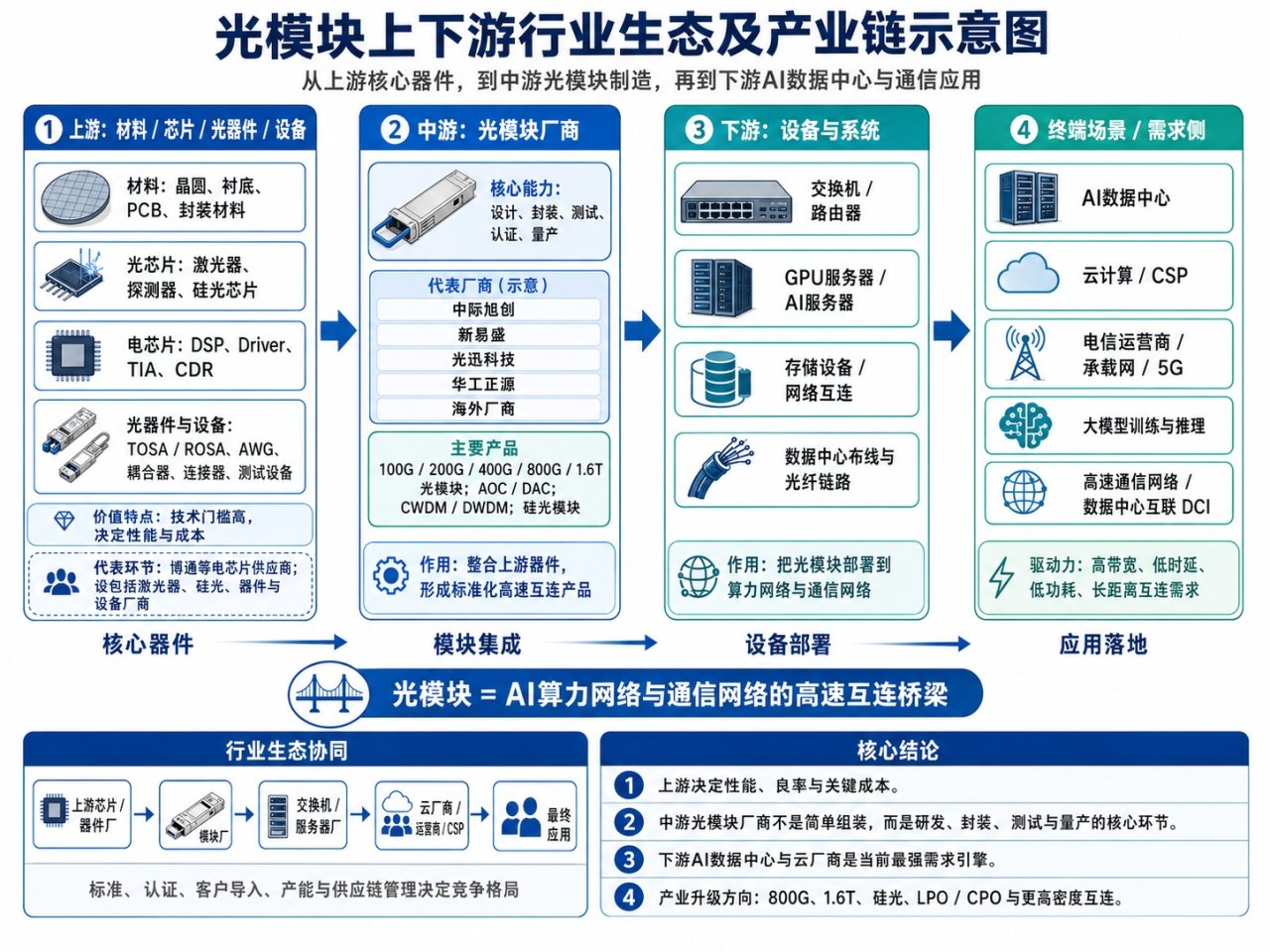

我整理了一張圖表,具體的產業鏈生態如下圖所示

用ai整理了一個產業鏈上下游關係圖表

而DSP電芯片的國產化程度低(國產化率不足10%),高端DSP仍主要依賴進口,尤其是博通和Marvell的產品。當前國內部分公司(如裕太微)正在加速研發高速DSP芯片,嘗試掌握時鐘恢復、均衡算法等核心技術,但目前尚未形成大規模量產的能力。此外,高端DSP多采用5nm/3nm工藝製程,這依賴於臺積電等代工廠,而這些產能主要被AI芯片、GPU等擠佔,而更重要的是很容易受到技術封鎖(詳情請參考荷蘭政府強制接管聞泰科技旗下控股子公司安世半導體)。

光模塊不僅需要DSP電芯片,還需要有源、無源光器件(其實也很容易想到,電信號轉換爲光信號或者反之都需要光收發器),所以光模塊的上游主要就是光器件元件。

五、閒談

講了這麼多,光模塊只是人工智能產業鏈的分支(五層蛋糕的第三層:雲端基礎設施)當中的分支(數據中心)的分支(數通互聯網絡搭建)的一個組成部分。真正實現高速互通還需要光纖光纜的參與,所以這也是爲什麼2026年年初光線價格暴漲5~6倍的原因,其實也是進入到ai賽道了。很多人看不懂這個“易中天”爲什麼能一直📈,也不懂這個長飛光纖怎麼也望不到頭地📈。

原因在於沒有看懂整個光通信產業鏈,不知道光模塊整個應用場景是怎樣的,那麼這個應用場景未來的增長點在哪裏自然也看不到。當然這些介紹並不專業,而旨在理清整個產業鏈邏輯與行業生態大致情況。

所以之前在抖音上刷到一個東西感覺也挺好玩的

抖音網圖

簡言之就是一個炒股的比專業人員還懂這個行業和產業。誠然,你不可能在產品的細節方面對其中的物理或者自然科學的知識有全面的瞭解,而這種瞭解對投資者來講往往就是對行業與產業的深度分析。所以真正投資要學習的是這些東西,而不是每天對着k線折磨自己。

我特別想引用老段一直以來都在強調的一句話:

“做對的事情,把事情做對。”

對價值投資者來說,做對的事情首先是選擇一個好的生意;對我們價值投機者來說,做對的事情就是在風口到來時選擇一個對的行業(當然還要選擇行業中的好公司)!剩下的把事情做對就是確證自己的認知,知行合一地踐行自己正確的認識。不要被市場的波動影響,靜靜等待收穫日的降臨。其實賺錢很輕鬆(指不必折磨自己,分析好產業與行業做好相應的資產配置即可)!

最後提醒

投資有風險,入市需謹慎!

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com

![GPT-5.6 要來力!?[cube_時間旅者]](https://imgheybox1.max-c.com/web/bbs/2026/07/08/702615a3037d18762e08e372fb699a30.png?imageMogr2/auto-orient/ignore-error/1/format/jpg/thumbnail/398x679%3E)