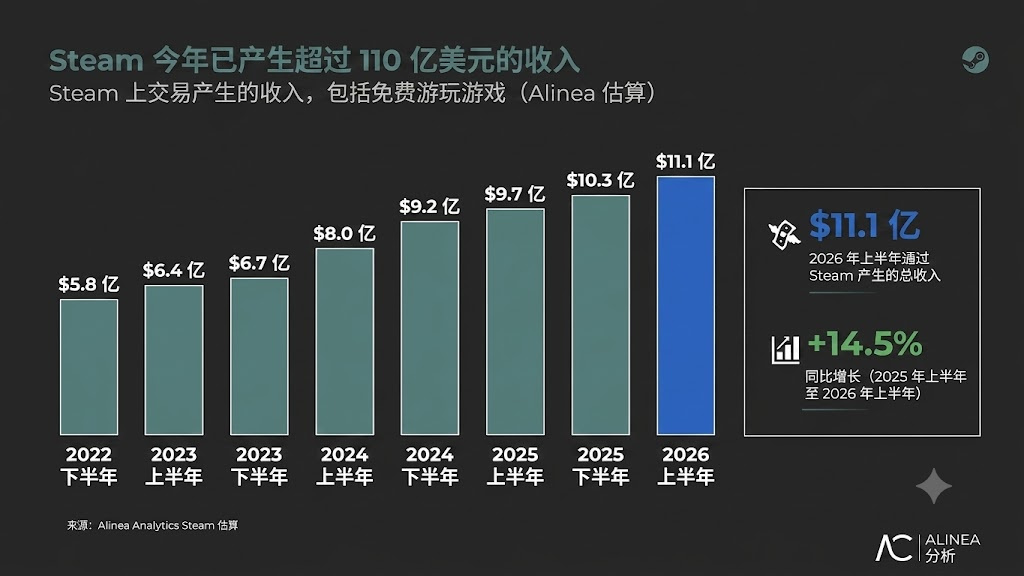

2026年上半年,Steam遊戲收入達到111億美元,創下平臺歷史半年度新高。在這個數字背後,Alinea Analytics的拆解揭示了更核心的行業信號——收入結構變了。新作依然在衝榜,但平臺龐大的現金池,正越來越依賴老內容、老IP的持續變現。

新作負責造勢,老資產接管營收

分析平臺的數據顯示,在2024年上半年,當年新作收入佔比29%,2025年降至27%,2026年只剩21%。換個更直接的說法,平臺79%的營收由老內容貢獻。Steam的增長引擎,已經從推新品變成賣老貨。

打折、捆綁、系列聯動,這些老手段現在的權重變得極高。以《生化危機:安魂曲》爲例,新作發售帶來直接流水的同時,也拉動了系列舊作的促銷轉化。新作越來越像引流入口,把舊作重新拉回玩家的購物車。

這也解釋了平臺爲何更青睞具備長線資產經營能力的廠商,單款爆款的銷量成績或許好看,但能把一個IP拆解成多次復購的發行商,才能在Steam拿到更穩的收益。對玩家而言,十年前的老遊戲跌入折扣區,吸引力未必輸給全價新作,而對平臺而言,這類內容的週轉效率更高。

新品還在賣,但賺錢門檻大幅提高

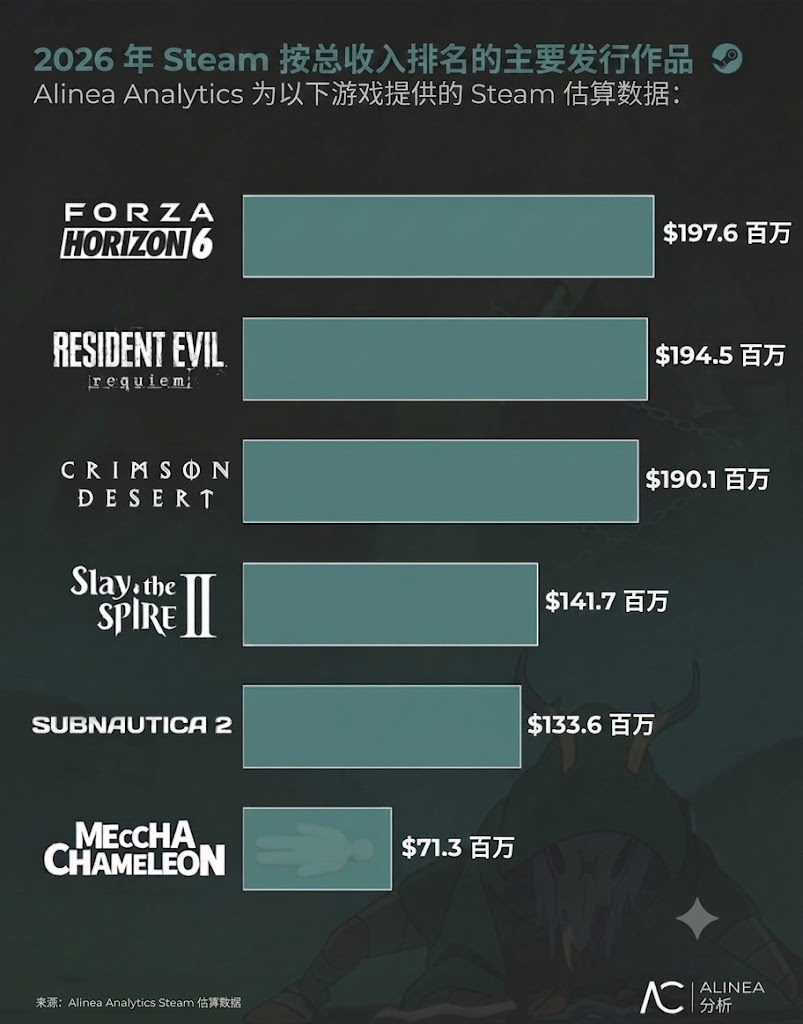

今年頭部新品沒缺席,但是變現邏輯變得更苛刻,《極限競速:地平線6》兩個月入賬近2億美元(含DLC);《生化危機:安魂曲》與《紅色沙漠》均逼近1.95億美元;《殺戮尖塔2》EA階段四個月賣出710萬份,收入1.41億美元;《深海迷航2》進賬1.33億美元;《Meccha Chameleon》(塗鴉捉迷藏)則靠6美元低價拿下7310萬美元單平臺收入。

能跑出來的新品,商業賣點都是非常明確——老IP續作、強社交傳播點,或者極致低價。反之,預算龐大但定位模糊的中腰部項目,很難從長尾老遊戲手裏搶走注意力。一款70美元的新作,必須直面常年打折的經典老遊。

另外一個問題是最近幾年遊戲圖形升級帶來的換代驅動力正在衰退。21年與26年的遊戲畫面差距,不足以讓大批玩家爽快掏空錢包。玩家更看重IP認知、口碑和價格。發行商只能被迫調整商業化策略,更早打折、更早聯動、更早把新作納入系列運營。

平臺在變大,篩選機制也更殘酷

這輪增長給行業的真實信號是Steam變得更挑剔。亞洲市場(尤其是國區市場)的增量抬高了基準線,第三方廠商迴流。那些曾試圖自建啓動器的廠商折騰一圈後發現,獨立生態的邊際收益太低,最終還是得回到這個最大的交易場。

核心在於,3A大作的圖形紅利已經見頂,但是硬件環境沒有同步躍遷,單純拼美術預算的打法不再喫香。內容競爭迴歸IP、口碑與定價。大廠最穩妥的策略,反而是把老資產喫透,把新作嵌進系列生態,做可持續變現的內容。

這會重塑接下來的行業估值邏輯,頭部廠商穩喫老內容長尾收益;中腰部團隊靠單一新IP拿高估值變得困難;大預算新項目在立項時會把回收週期算得更死。Steam的遊戲發行環境沒有變寬鬆,它只是改了獎勵規則。說到底,現在最賺錢的,是那些把內容資產經營到極致的人,而非單純追逐新概念的團隊。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com