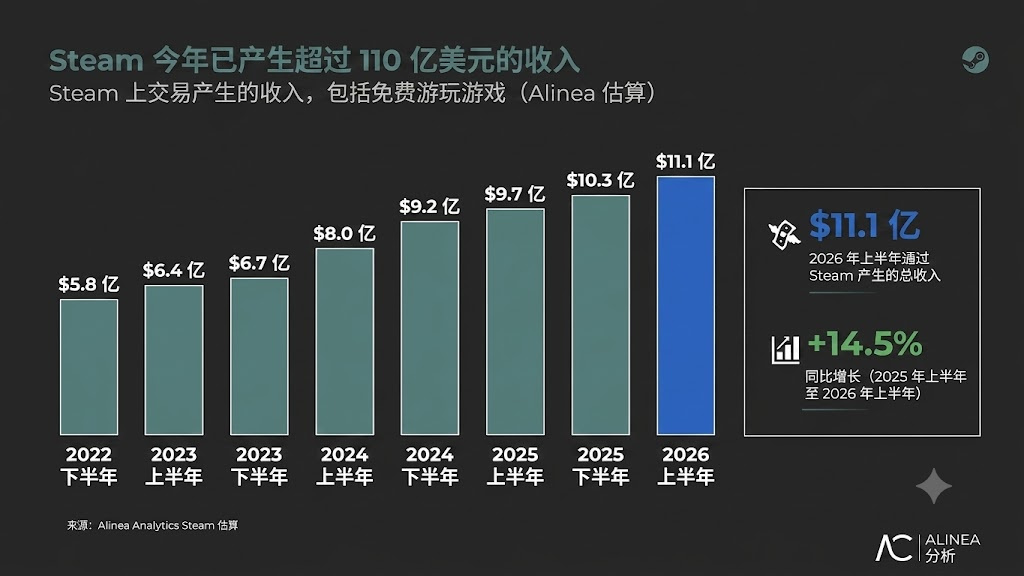

2026年上半年,Steam游戏收入达到111亿美元,创下平台历史半年度新高。在这个数字背后,Alinea Analytics的拆解揭示了更核心的行业信号——收入结构变了。新作依然在冲榜,但平台庞大的现金池,正越来越依赖老内容、老IP的持续变现。

新作负责造势,老资产接管营收

分析平台的数据显示,在2024年上半年,当年新作收入占比29%,2025年降至27%,2026年只剩21%。换个更直接的说法,平台79%的营收由老内容贡献。Steam的增长引擎,已经从推新品变成卖老货。

打折、捆绑、系列联动,这些老手段现在的权重变得极高。以《生化危机:安魂曲》为例,新作发售带来直接流水的同时,也拉动了系列旧作的促销转化。新作越来越像引流入口,把旧作重新拉回玩家的购物车。

这也解释了平台为何更青睐具备长线资产经营能力的厂商,单款爆款的销量成绩或许好看,但能把一个IP拆解成多次复购的发行商,才能在Steam拿到更稳的收益。对玩家而言,十年前的老游戏跌入折扣区,吸引力未必输给全价新作,而对平台而言,这类内容的周转效率更高。

新品还在卖,但赚钱门槛大幅提高

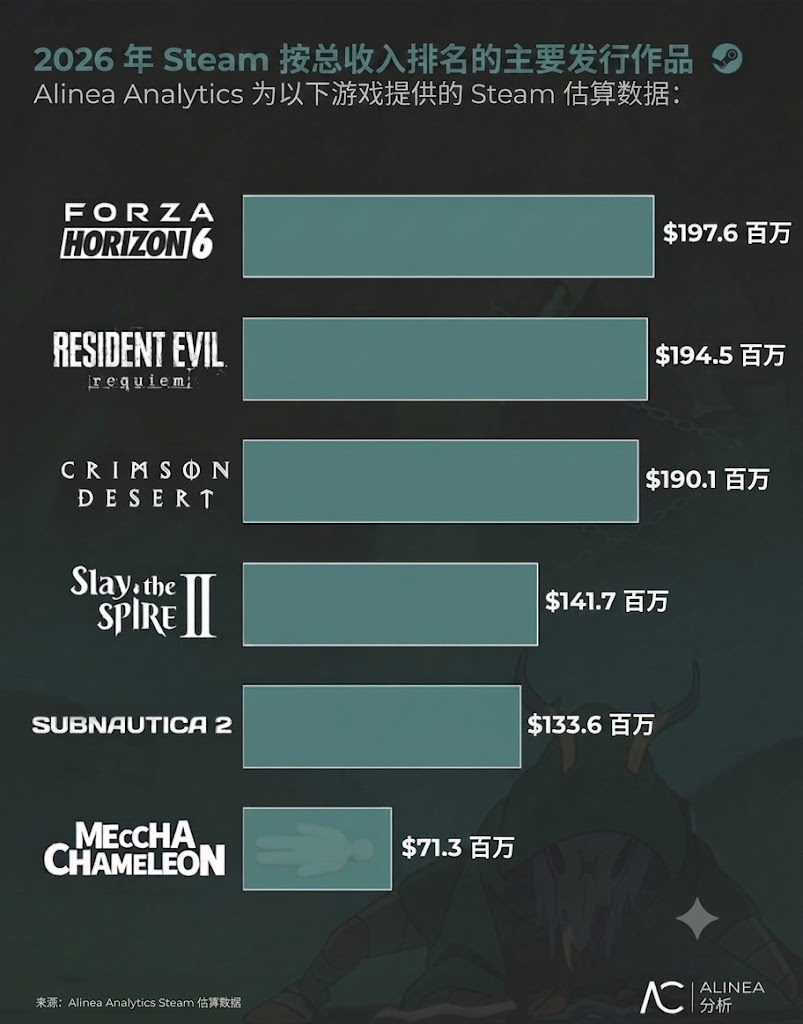

今年头部新品没缺席,但是变现逻辑变得更苛刻,《极限竞速:地平线6》两个月入账近2亿美元(含DLC);《生化危机:安魂曲》与《红色沙漠》均逼近1.95亿美元;《杀戮尖塔2》EA阶段四个月卖出710万份,收入1.41亿美元;《深海迷航2》进账1.33亿美元;《Meccha Chameleon》(涂鸦捉迷藏)则靠6美元低价拿下7310万美元单平台收入。

能跑出来的新品,商业卖点都是非常明确——老IP续作、强社交传播点,或者极致低价。反之,预算庞大但定位模糊的中腰部项目,很难从长尾老游戏手里抢走注意力。一款70美元的新作,必须直面常年打折的经典老游。

另外一个问题是最近几年游戏图形升级带来的换代驱动力正在衰退。21年与26年的游戏画面差距,不足以让大批玩家爽快掏空钱包。玩家更看重IP认知、口碑和价格。发行商只能被迫调整商业化策略,更早打折、更早联动、更早把新作纳入系列运营。

平台在变大,筛选机制也更残酷

这轮增长给行业的真实信号是Steam变得更挑剔。亚洲市场(尤其是国区市场)的增量抬高了基准线,第三方厂商回流。那些曾试图自建启动器的厂商折腾一圈后发现,独立生态的边际收益太低,最终还是得回到这个最大的交易场。

核心在于,3A大作的图形红利已经见顶,但是硬件环境没有同步跃迁,单纯拼美术预算的打法不再吃香。内容竞争回归IP、口碑与定价。大厂最稳妥的策略,反而是把老资产吃透,把新作嵌进系列生态,做可持续变现的内容。

这会重塑接下来的行业估值逻辑,头部厂商稳吃老内容长尾收益;中腰部团队靠单一新IP拿高估值变得困难;大预算新项目在立项时会把回收周期算得更死。Steam的游戏发行环境没有变宽松,它只是改了奖励规则。说到底,现在最赚钱的,是那些把内容资产经营到极致的人,而非单纯追逐新概念的团队。

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com