過去幾年,提到中國遊戲出海和移動端增長,最繞不開的敘事就是“二次元工業化”。

從開放世界、動作戰鬥,到角色抽卡、長線運營,《原神》之後,一整套被反覆驗證的產品公式,幾乎成了許多團隊眼中的標準答案。它既證明了中國廠商在全球市場打造高規格內容的能力,也讓外界形成了一種慣性判斷:下一個大機會,仍然會誕生在更高品質、更強戰鬥、更重投入的二次元ARPG裏。

但市場的另一面也在變得越來越清晰。隨着頭部產品進入生命週期中後段,新品買量成本持續攀升,玩家對日常、強度和版本追趕的疲勞不斷累積,這條賽道正在從增量競爭轉向存量廝殺。

對中腰部團隊來說,想靠同樣的公式突圍,門檻已經高到近乎不現實。

也正是在這個節點上,一些中國大廠開始出現新的產品動作:騰訊、米哈遊等公司不約而同地把目光投向生活模擬、治癒社交、家園建設和UGC生態。它們不再只強調戰鬥爽感和數值成長,而是試圖打造一個更低壓力、更高陪伴感、能長期停留的“第二遊戲”。

Naavik新近的一篇報告,從海外行業觀察者的角度,討論了爲什麼中國頭部廠商正在從“戰鬥焦慮”轉向“數字避風港”。這或許不僅是一次品類遷移,也可能預示着下一輪服務型遊戲的競爭重心正在發生變化。

以下爲羅斯基對原文的翻譯整理:

對於西方開發者來說,中國移動遊戲市場常常被描述成一場永不停歇的淘金熱。

只要照着《原神》的公式做,就能在二次元、開放世界和抽卡的浪潮中分一杯羹。但對真正身處中國市場一線的人來說,到了2026年初,一個更殘酷的現實已經浮出水面:傳統“二次元抽卡ARPG”模式正在撞上天花板。

所謂“米式”產品,正在經歷第一次宏觀層面的收入收縮。這個市場不再是一個不斷擴大的增量蛋糕,而更像是一場零和廝殺。

問題的核心,在於以戰鬥爲中心的內容供給模式已經越來越難以爲繼。

過去,這類遊戲依靠高強度戰鬥、版本更新、角色池、數值成長和終局挑戰,持續驅動玩家上線、養成和付費。但當內容生產成本越來越高、玩家日常負擔越來越重,即便是行業裏最強的工業化管線,也開始顯露疲態。

《原神》進入自然生命週期下行階段並不令人意外,但更值得警惕的是,一些更新的重磅產品,觸頂和回落的速度更快。

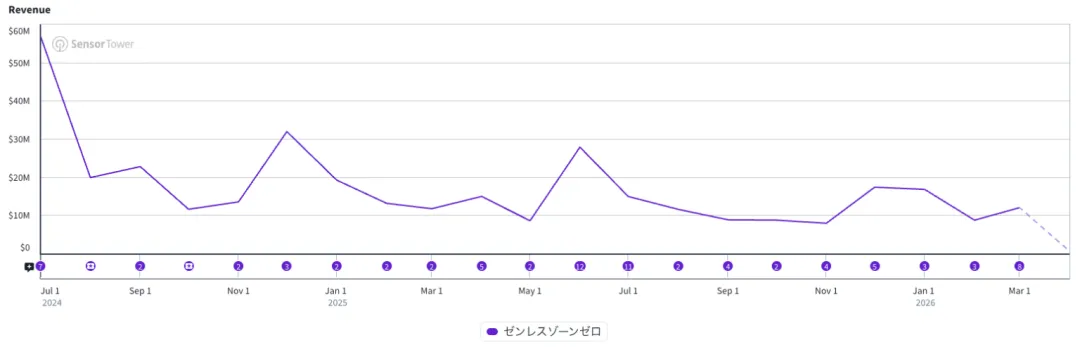

以《絕區零》爲例,從更宏觀的全球移動端收入來看,該作自2024年7月上線窗口期達到峯值後,到2026年初已經出現明顯下滑。需要說明的是,Sensor Tower的數據並不包含中國第三方安卓商店,也不包含PC和主機平臺收入。

但即便如此,移動端走勢仍然具有參考意義。更關鍵的是,《絕區零》在本土市場的表現也與全球趨勢高度一致。作爲重要的領先指標,iOS收入在同一時期內下滑了約88%。

即使是重大版本更新,對收入的拉動也在逐漸減弱。近期版本帶來的收入峯值,已經顯著低於首發階段。

這背後反映的是玩家深層次的疲勞:他們既要應對無休止的日常任務和資源刷取,又要面對不斷抬高的數值門檻、DPS檢驗和強度焦慮。長期下來,內容消耗與心理壓力都會轉化爲流失。

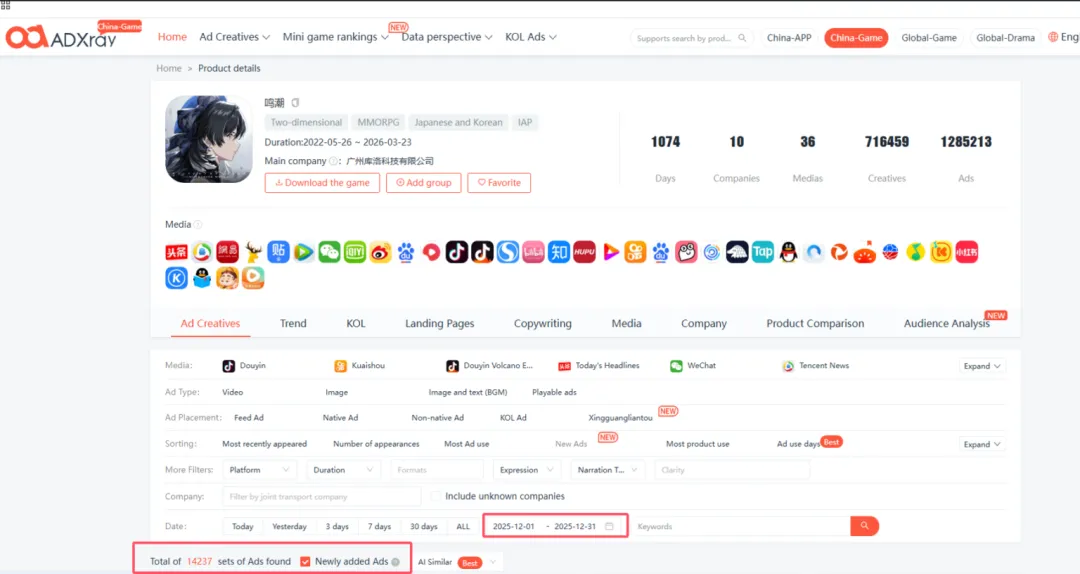

與此同時,買量環境也變成了一場消耗戰。庫洛的《鳴潮》就是一個很典型的信號。

即便產品本身有較高製作水準,要維持基礎DAU,仍然需要極高強度的買量投放。常規投放中,活躍廣告素材數量輕鬆超過4000個;而ADXray的數據則顯示,在投放高峯期,僅2025年12月,《鳴潮》新增廣告素材變體就達到14237個。

如此龐大的素材消耗,意味着兩個問題:一是創意疲勞正在加劇,二是CPA正在快速抬升。

當頭部開發商都不得不犧牲利潤率,才能在買量機器中維持基本盤時,這套商業模式對於新入局者和中型團隊來說,已經很難成立。

·從戰鬥到“治癒”:大廠開始爭奪副玩法

爲了跳出這場零和競爭,中國頭部廠商正在進行一次更底層的範式轉移:從以戰鬥爲核心的ARPG軍備競賽,轉向生活模擬、治癒社交和輕壓力陪伴型產品。

這一趨勢已經體現在幾個即將推出的重點項目上。比如騰訊的微觀生活模擬遊戲《粒粒的小人國》(預計2026年推出),以及米哈遊備受期待的新作《星布穀地》(計劃於2026年上線)。

這是一次有意識的系統重構,其首要目標,是消除“成長焦慮”。

在傳統抽卡遊戲中,留存往往依靠一整套壓力機制來維繫:更高的屬性要求、更難的終局挑戰、更強的新角色,以及不可避免的數值膨脹。玩家爲了不掉隊,需要持續上線、刷資源、抽新卡、追強度。

這種機制短期內有效,但長期看會製造高壓環境,並最終導致流失、抱怨和社區對立。

而生活模擬類產品的邏輯恰好相反。

這些項目正在有意弱化戰鬥,不再把戰力、強度和DPS檢驗作爲最主要的成長指標。取而代之的,是低壓力、時間驅動的製作、建設、探索和社交循環。

在騰訊的《粒粒的小人國》中,玩家會以微縮視角進入一個“小人國”世界,將日常桌面上的物品轉化爲建造材料,用來打造居所和生活空間。米哈遊的《星布穀地》則更強調星球建設、基礎設施、農業和陪伴體驗。

玩家獲得的正反饋,也從“通過一次高壓戰鬥檢驗”,轉向“持續、順滑、低摩擦地建設自己的空間”。

從戰略層面看,這其實是在爭奪“第二遊戲”的位置。

當下的玩家已經很難再承受另一款高強度、重日常、佔用大量時間的RPG。對很多人來說,他們需要的不是又一個需要反覆刷本、追強度、打深淵的遊戲,而是一個能隨時進入、隨時退出、沒有太大壓力的數字空間。

生活模擬遊戲恰好滿足了這種需求。

它們通過異步、靈活、低壓力的參與方式降低門檻,成爲玩家在競技遊戲、重度RPG或強社交產品之外的“避風港”。這種刻意降低參與強度的設計,能夠幫助廠商覆蓋更廣泛的休閒DAU人羣,而這恰恰是硬核ARPG很難觸達的規模。

·不賣戰力之後,錢從哪裏來?

很多分析師容易有一個誤區:如果一款遊戲不再賣戰力、不再通過P2W數值檢驗刺激付費,那麼它的ARPU就會下降,商業天花板也會變低。

但中國大廠並不是要放棄商業化,而是在更換商業化的底層邏輯。過去,抽卡ARPG的付費核心是“成長焦慮”:玩家付費,是爲了變強、過關、跟上版本、避免被淘汰。而生活模擬產品的付費核心,則更多來自“情感資產”和“社交資產”的溢價。

一旦在生活模擬這個相對藍海的領域裏建立起龐大且高活躍的DAU,商業化模型就會發生變化。

要理解“治癒+社交”方向的天花板,可以參考網易的《蛋仔派對》。這款產品最高曾達到4000萬DAU。這樣的用戶規模,是傳統硬核ARPG很難企及的。

在足夠龐大的用戶基礎上,未來這些生活模擬新作的收入,可能主要來自三類支柱。

1. 外觀與夥伴抽卡:從強度付費轉向情感付費

當遊戲不再需要出售定義版本環境的武器和角色,抽卡系統就可以轉向外觀、陪伴和稀缺裝飾。

以《星布穀地》這類產品爲例,未來很可能會出現圍繞稀有動物夥伴、限定建築藍圖、高品質角色外觀、家園裝飾等內容設計的卡池。

這種付費更接近情感消費和社交展示。玩家願意爲陪伴感、個性化、身份表達和空間裝飾買單。它不需要引入零和式的數值膨脹,也能夠創造可觀收入。

2. 軟摩擦與高級通行證:賣便利,而不是戰力

生活模擬產品的核心循環,通常圍繞時間驅動的採集、製作、建設和探索展開。這給了開發者一種更溫和的商業化空間:軟摩擦。

所謂軟摩擦,不是直接出售戰鬥力,而是出售便利、效率和輕度加速。例如探索所需的能量資源,比如電池;能夠提供額外獎勵的高級通行證;減少重複操作的生活質量優化;或者加快建設與製作節奏的小額付費項目。

對於把這類產品當作“第二遊戲”長期遊玩的用戶來說,這些低客單價、高頻次、低壓力的消費,可能會形成穩定且可預測的ARR(年度經常性收入)。它不會像強P2W那樣破壞社區公平感,反而能在不製造對抗壓力的前提下提升日常參與度。

3. UGC創作者經濟:真正的長期護城河

這次轉向中最有想象空間的部分,是從“內容消費型遊戲”走向“自我生長的平臺”。

如果開發者能夠讓玩家參與內容生產,例如設計並出售自定義建築藍圖、裝飾物、服裝、傢俱或場景模板,那麼遊戲就不再只是官方單向供給內容的產品,而會逐漸形成創作者經濟。當頭部創作者開始向更廣泛的玩家羣體出售自己的設計時,平臺方從中抽成。

遊戲會從一款二次元風格的生活模擬產品,進一步演化爲一個由社區驅動內容和消費的虛擬平臺。這也是它相比傳統抽卡ARPG更具長期性的地方:後者需要官方持續高速生產新內容;而前者一旦UGC生態跑通,內容供給的一部分就可以交給社區完成。

·給全球開發者的啓示

在討論具體設計之前,需要先從更宏觀的角度看這次轉向:這股“治癒化”趨勢會只發生在中國嗎?

答案大概率是否定的。

中國市場之所以率先出現這類變化,是因爲它足夠競爭激烈,玩家疲勞也足夠明顯。但服務型遊戲疲勞並不是中國獨有現象,而是全球共同問題。隨着《粒粒的小人國》《星布穀地》這類重量級產品在2026至2027年陸續進入市場,這一趨勢很可能會迅速擴散到西方用戶之中。

更進一步看,生活模擬產品蠶食的也不只是二次元ARPG用戶。它們還有可能從傳統競技PvP、老牌MMO等遊戲中吸走大量時長,尤其是那些年齡更高、LTV更高、但已經不再願意承受高壓對抗的玩家。

2026年之後更值得關注的策略方向,可能有以下幾類。

1. 遠離“數值跑步機”

開發者應該謹慎進入高度競爭、重抽卡、重戰鬥的二次元ARPG賽道。更可行的方向,是轉向生存建造、生活模擬、策略卡牌等品類。關鍵不在於簡單換題材,而在於重新設計核心循環:讓遊戲從根本上擺脫垂直數值成長和戰鬥焦慮。

換句話說,不要再讓玩家每天上線只是爲了追強度、補資源、趕進度。

2. 爲規模設計,而不是隻爲鯨魚大R設計

在當前市場環境下,一款遊戲的生命力越來越依賴於能否維持大規模、低壓力、高頻次的DAU。開發者不應只圍繞少數高消費鯨魚用戶設計,而應構建更舒適、更靈活、更異步的玩法循環,讓更多玩家願意長期停留。

副玩法的關鍵,是不搶佔玩家全部時間,卻能穩定佔據玩家的一部分生活節奏。

3. 把UGC當成長線引擎

UGC可能是未來生活模擬產品最重要的留存工具。如果一款遊戲能夠讓社區創作者設計、分享,甚至變現自己的內容,那麼它的生命週期就不再完全依賴官方更新節奏。這不僅能延長遊戲壽命,也能打開更可擴展的收入來源。

4. 先贏得賣外觀的資格

現代玩家並不排斥非P2W的外觀付費。相反,只要遊戲本身足夠有趣,玩家往往願意爲審美、個性化和情感連接消費。但前提是,遊戲必須先讓玩家真正關心自己的虛擬空間、角色關係和社交身份。

換句話說,外觀付費不是憑空成立的。只有當底層體驗足夠豐富,玩家纔會願意爲它投入情感和金錢。

總的來說,單靠機制複雜度、強戰鬥壓力和數值膨脹來留住玩家的時代,正在走向尾聲。來自亞太市場的信號已經相當清晰:下一個十億美元級護城河,更可能建立在一個讓玩家願意長期停留的數字避風港裏。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com