想買房,一聽“按揭”兩個字就頭大。全款買不起,貸款又怕被坑。身邊人說“等額本息”“等額本金”“LPR”“公積金”……完全聽不懂。按揭買房,是普通人一生中最大的一筆金融交易。搞不懂它,你可能多花幾十萬冤枉錢。今天帶你搞清楚:按揭到底是什麼?怎麼選才最划算?

1.按揭不是“借錢”,是“抵押+分期”

按揭的實質,是拿你買的房子做抵押,跟銀行借一筆錢,然後分期還。

有兩個核心動作:

抵押

你把房子“押”給銀行。在貸款還清之前,銀行擁有這套房子的抵押權。如果你不還錢,銀行有權依法處置這套房子來抵債。這不是銀行“黑心”,而是銀行敢借錢給你的前提——萬一你跑路,銀行還有房子兜底。

分期

一套房子幾百萬,你不可能一下子拿得出來。按揭把總房款分攤到10年、20年甚至30年裏,每個月還一點,你纔買得起。

按揭就是:你出首付,銀行出尾款,房子押給銀行,你按月還貸。還清了,房子徹底歸你。

2.還款方式

貸款批下來後,銀行會讓你在兩種還款方式裏選一個:等額本息和等額本金。這是按揭中最關鍵的選擇,直接影響你要還多少利息。

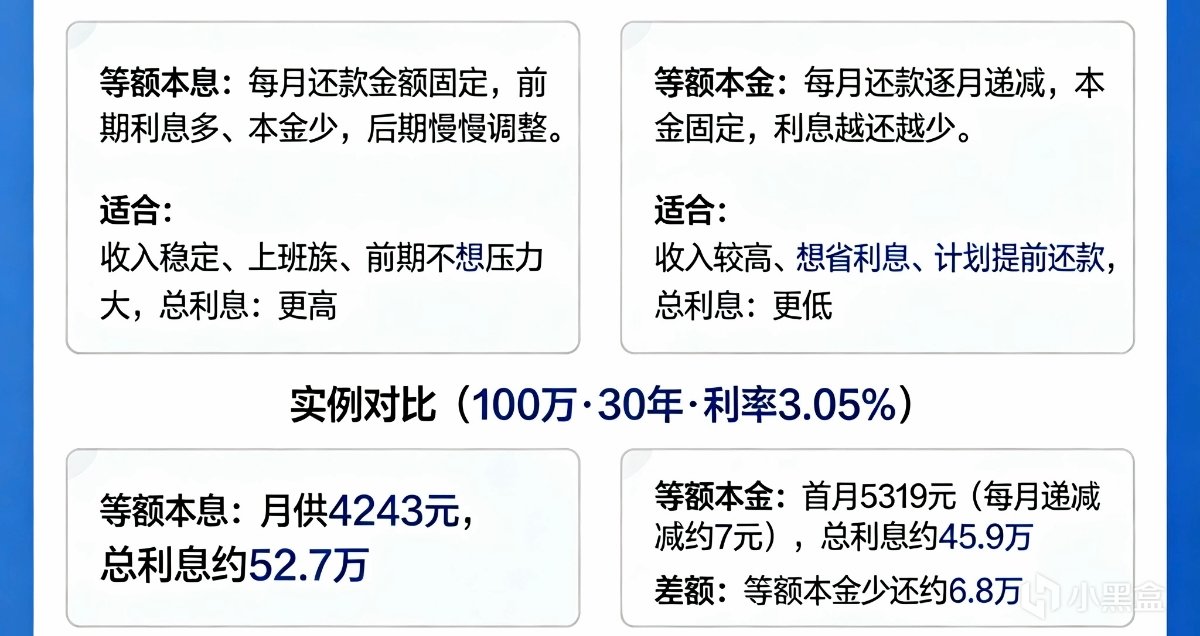

① 等額本息

每個月還銀行的錢一樣多。前期還的大部分是利息,本金還得少;後期本金佔比才慢慢變大。

總利息:更高。同樣的貸款金額和年限,等額本息的總利息比等額本金多不少。

② 等額本金

每個月還的本金固定,利息隨剩餘本金減少而減少,所以月供會越還越少。前期還款壓力大,但總利息少。

總利息:更低。同樣的貸款,等額本金比等額本息省幾萬到幾十萬利息。

舉個例子:貸100萬、30年、利率3.05%。等額本息每月固定還4240元,30年總利息約52.6萬;等額本金首月還5315元(每月遞減約7元),30年總利息約45.9萬。等額本金少還約6.7萬利息,但前期每個月多還1000多塊。

選哪個?

手頭緊就選等額本息,圖個輕鬆;手頭寬裕就選等額本金,省下的利息夠買輛代步車了。

3.貸款類型

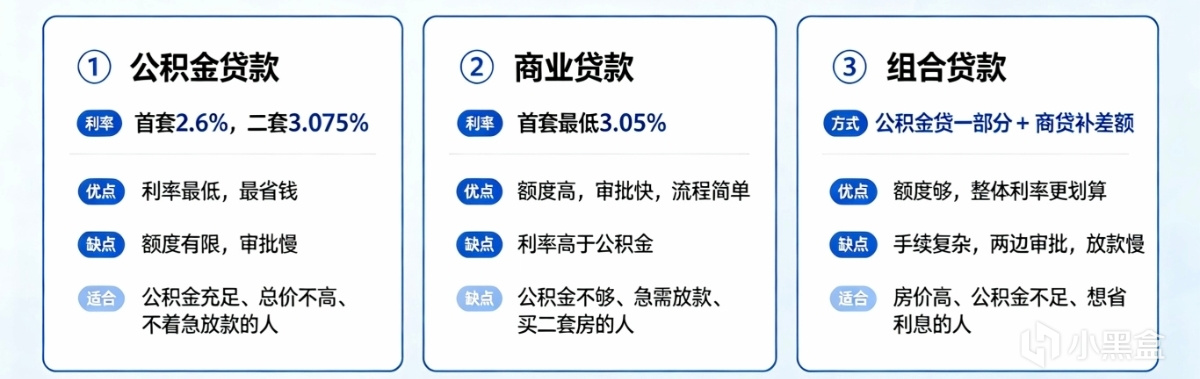

① 公積金貸款

公積金貸款是三種方式裏利率最低的,2026年首套房5年以上利率已降至2.6%,二套房3.075%。但公積金貸款額度有限,一二線城市單人通常只能貸幾十萬,遠不夠買房總價。審批流程也比商貸更復雜,放款慢。

② 商業貸款

商業貸款是銀行的“自營產品”,不佔用公積金名額。2026年5年期LPR已降至3.5%,首套房最低可做到3.05%。額度通常可達房屋評估價的70%,審批速度快,但利率比公積金高。

③ 組合貸款

組合貸款就是“公積金貸一部分+商貸一部分”。當你公積金貸款額度不夠時,用商貸補足差額,既能享受公積金的低利率,又能解決額度不夠的問題。

4.2026年最新政策

① 利率雙降

自2026年1月1日起,存量公積金貸款和部分商業貸款利率同步下調。以公積金貸款120萬元、30年期爲例,利率調整後,首套房可節省利息約5.71萬元。以商業貸款100萬元、30年期爲例,月供減少約280元,30年累計少還利息超10萬元。

② 首付比例降低

全國層面首套房貸最低首付比例已降至15%,二套房降至25%。各地還可因城施策,部分城市首付更低。買一套200萬的房子,首付從過去的30萬(15%)降到了30萬(15%),上車門檻低了一大截。

③ 重定價週期可選

現在你可以隨時向銀行申請,把利率重定價週期調整爲3個月、6個月或1年。以前一年只能調一次,現在利率下行時可以更快享受到降息紅利。

④ 存量公積金利率已下調

2025年5月8日前已發放的公積金貸款,自2026年1月1日起按新利率執行。正在還貸的家庭,月供已經實打實減少了。

最後,怎麼選貸款類型、怎麼選還款方式、怎麼抓住政策窗口期,都要算清楚賬。首付降了,利率低了,公積金貸足了,還款方式選對了,就能少花冤枉錢。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com