想买房,一听“按揭”两个字就头大。全款买不起,贷款又怕被坑。身边人说“等额本息”“等额本金”“LPR”“公积金”……完全听不懂。按揭买房,是普通人一生中最大的一笔金融交易。搞不懂它,你可能多花几十万冤枉钱。今天带你搞清楚:按揭到底是什么?怎么选才最划算?

1.按揭不是“借钱”,是“抵押+分期”

按揭的实质,是拿你买的房子做抵押,跟银行借一笔钱,然后分期还。

有两个核心动作:

抵押

你把房子“押”给银行。在贷款还清之前,银行拥有这套房子的抵押权。如果你不还钱,银行有权依法处置这套房子来抵债。这不是银行“黑心”,而是银行敢借钱给你的前提——万一你跑路,银行还有房子兜底。

分期

一套房子几百万,你不可能一下子拿得出来。按揭把总房款分摊到10年、20年甚至30年里,每个月还一点,你才买得起。

按揭就是:你出首付,银行出尾款,房子押给银行,你按月还贷。还清了,房子彻底归你。

2.还款方式

贷款批下来后,银行会让你在两种还款方式里选一个:等额本息和等额本金。这是按揭中最关键的选择,直接影响你要还多少利息。

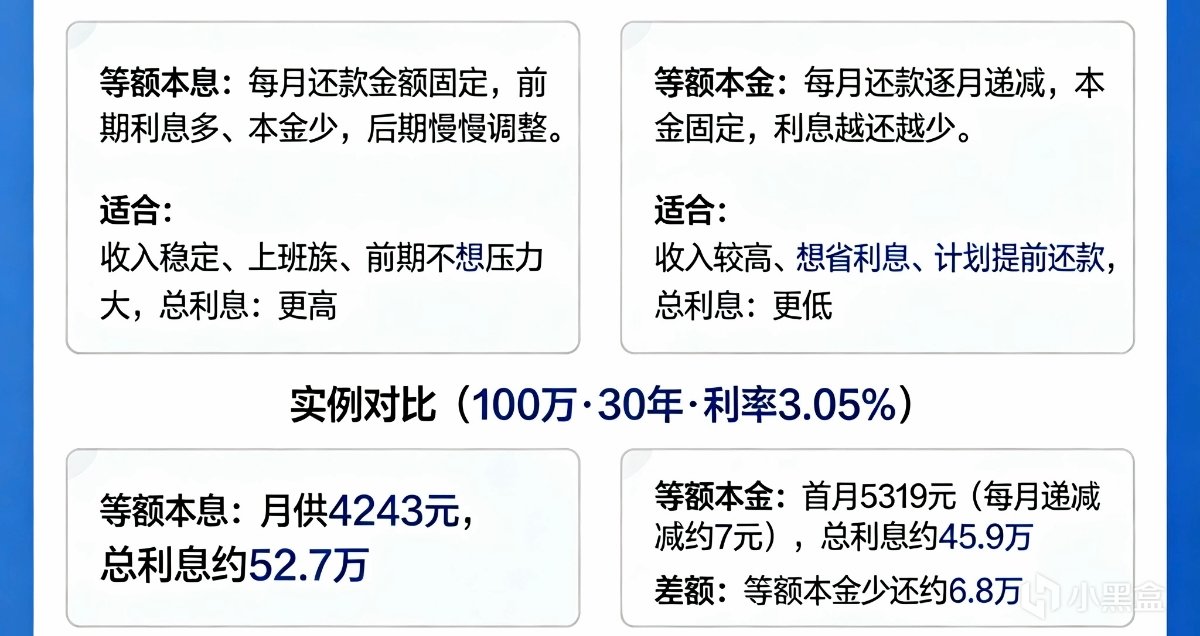

① 等额本息

每个月还银行的钱一样多。前期还的大部分是利息,本金还得少;后期本金占比才慢慢变大。

总利息:更高。同样的贷款金额和年限,等额本息的总利息比等额本金多不少。

② 等额本金

每个月还的本金固定,利息随剩余本金减少而减少,所以月供会越还越少。前期还款压力大,但总利息少。

总利息:更低。同样的贷款,等额本金比等额本息省几万到几十万利息。

举个例子:贷100万、30年、利率3.05%。等额本息每月固定还4240元,30年总利息约52.6万;等额本金首月还5315元(每月递减约7元),30年总利息约45.9万。等额本金少还约6.7万利息,但前期每个月多还1000多块。

选哪个?

手头紧就选等额本息,图个轻松;手头宽裕就选等额本金,省下的利息够买辆代步车了。

3.贷款类型

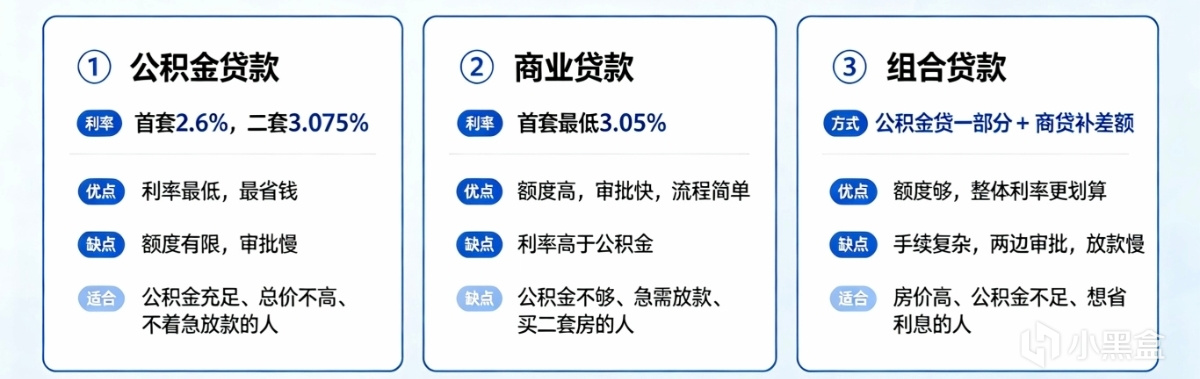

① 公积金贷款

公积金贷款是三种方式里利率最低的,2026年首套房5年以上利率已降至2.6%,二套房3.075%。但公积金贷款额度有限,一二线城市单人通常只能贷几十万,远不够买房总价。审批流程也比商贷更复杂,放款慢。

② 商业贷款

商业贷款是银行的“自营产品”,不占用公积金名额。2026年5年期LPR已降至3.5%,首套房最低可做到3.05%。额度通常可达房屋评估价的70%,审批速度快,但利率比公积金高。

③ 组合贷款

组合贷款就是“公积金贷一部分+商贷一部分”。当你公积金贷款额度不够时,用商贷补足差额,既能享受公积金的低利率,又能解决额度不够的问题。

4.2026年最新政策

① 利率双降

自2026年1月1日起,存量公积金贷款和部分商业贷款利率同步下调。以公积金贷款120万元、30年期为例,利率调整后,首套房可节省利息约5.71万元。以商业贷款100万元、30年期为例,月供减少约280元,30年累计少还利息超10万元。

② 首付比例降低

全国层面首套房贷最低首付比例已降至15%,二套房降至25%。各地还可因城施策,部分城市首付更低。买一套200万的房子,首付从过去的30万(15%)降到了30万(15%),上车门槛低了一大截。

③ 重定价周期可选

现在你可以随时向银行申请,把利率重定价周期调整为3个月、6个月或1年。以前一年只能调一次,现在利率下行时可以更快享受到降息红利。

④ 存量公积金利率已下调

2025年5月8日前已发放的公积金贷款,自2026年1月1日起按新利率执行。正在还贷的家庭,月供已经实打实减少了。

最后,怎么选贷款类型、怎么选还款方式、怎么抓住政策窗口期,都要算清楚账。首付降了,利率低了,公积金贷足了,还款方式选对了,就能少花冤枉钱。

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com