導語

談了十年的 “獨立遊戲”,變得更好了嗎?

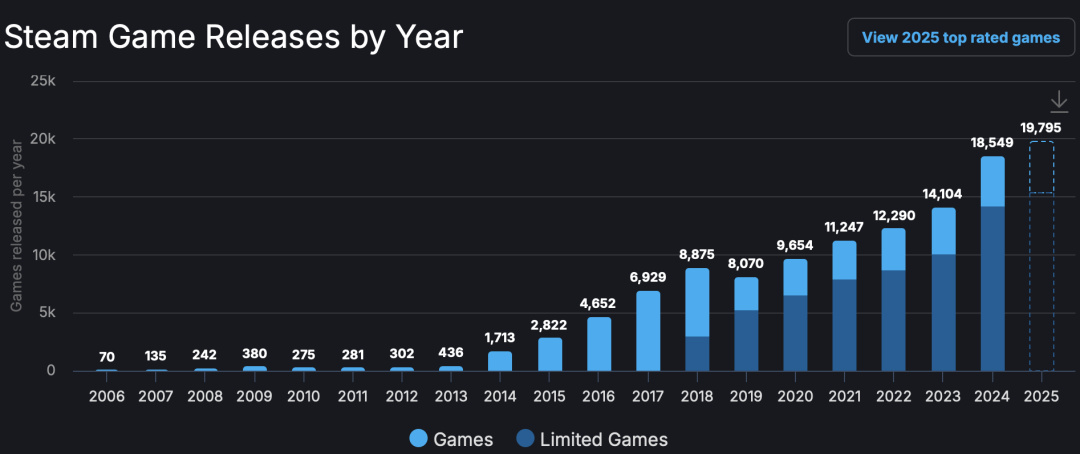

Steam DB 數據顯示,2025年全年Steam新游上線數量逼近兩萬,這個承載了大部分中小團隊單機遊戲平臺的數據彷彿預示着獨立遊戲市場的繁榮。

哪怕把視野僅侷限在國內獨立遊戲,這一數字也在十年間經歷了飛速增長。國遊銷量榜的數據顯示,2024 年Steam平臺全年上架國產遊戲超1600款,同比增長45%。

數字背後是一個悖論:生態鏈日趨完善,開發者卻未必更好過。平臺、發行、投資、展會、賽事一應俱全,“獨立之光”創始人Snake 給出的一組數據卻表明,Steam國產獨立遊戲銷售中位數僅1000多美金,“5人團隊做一款遊戲,收入可能不如去廣場擺攤”。

生態成熟與艱辛並存,這或許纔是獨立遊戲十年最真實的註腳。

01

平臺渠道變化

早期的獨立遊戲市場,是一片規則和市場秩序等待建立的蠻荒之地 —— 從業者寥寥、渠道稀缺、盜版橫行。

2010 年,獨立遊戲發行商 Gamera(後改名:Gamirror) 創始人葉千落還在遊戲媒體任職,彼時 “獨立遊戲” 尚無明確概念,類似作品多被稱爲 “同人遊戲”,以實體光盤形式在淘寶店或個人平臺零散交易,銷量不穩定。

同一時期,獨立遊戲的萌芽已經出現。2010年,行業老兵彭必濤創立了“獨立星球”社區,聚集起一批早期愛好者。儘管規模有限,但在這個小圈子裏,已有人在默默遊玩和討論那些名不見經傳的作品。只是,這股熱情尚未突破圈層,距離形成真正的行業氣候還有相當距離。

更大的問題在於,開發者之間幾乎沒有連接。北京、上海、廣州、成都,各地零星存在着一些獨立開發者,但他們互不知道對方的存在,沒有交流渠道,也沒有展示平臺。即便是當時已有的IGF China(獨立遊戲節中國站),最終入圍和獲獎的也大多是海外作品——本土開發者的聲音被淹沒在國際競爭中。

與此同時,移動遊戲市場正處於野蠻生長期。Veewo Games創始人Jason回憶,2011年他和兩位非遊戲專業背景的合夥人在北京知春路成立工作室時,行業門檻極低,“不需要會遊戲設計,融資也很容易”。

Veewo Games早期辦公室

那時的渠道極度強勢,CP(內容提供商)與渠道的分成比例一度達到1:9——渠道推什麼,用戶就玩什麼。智能手機的普及讓“換皮”手遊(指僅更換美術素材、玩法高度雷同的遊戲)似乎無需太多成本就能產生效益。

Veewo早期也未能免俗。2014年,他們模仿數字消除遊戲《Threes!》做了一款叫《1024》的遊戲,上線後在國內短期走紅,隨即被意大利開發者Gabriele Cirulli借鑑,做成了更風靡全球的《2048》。這條“模仿鏈”成爲那個年代的縮影:小團隊既是抄襲者,也是被抄襲者,很難獲得理想的市場回報。

轉機也在2014年前後開始醞釀。隨着產品數量增加,用戶辨別能力提升,平臺也開始向創意作品傾斜。蘋果App Store發起編輯主導的獨立遊戲推薦,採用前置付費的“買斷制”模式,那時候一款遊戲如果能拿到推蘋果推薦,意味着一天幾十萬的下載量。

Jason的《超級幻影貓》藉此獲得多國App Store推薦,成爲最早登陸海外“優秀遊戲”榜單的國產作品。

與此同時,PC、主機端渠道也在打開。2014年初主機解禁,PS、Xbox國行陸續入場;Steam從綠光機制升級爲直接提交模式,支持銀聯與微信支付,中國玩家與開發者雙向聚集;2016年心動網絡推出TapTap,聚焦獨立遊戲分發;2017年騰訊WeGame上線,引入的《饑荒》首月銷量破100萬,刷新國內正版PC單機紀錄。

這些平臺的出現終結了“無渠道可發”的困境,也讓“獨立遊戲”逐漸與“創意型買斷制遊戲”這一定義深度綁定。

02

獨遊生態成型

平臺和渠道變化的同時,散落各地的開發者也開始聚集。

2014年年底,心動網絡舉辦了一次Game Jam活動,吸引了100多位全國各地的開發者。這是當時國內規模最大的一次開發者聚會,參與者們發現,原來各地都有人在默默做着類似的事情,只是此前信息完全不通。

2015年,獨立遊戲活動開始密集出現。1月,Global Game Jam北京站吸引了150多人蔘加;年中,ChinaJoy首次設立獨立遊戲團隊展區;同年,IndiePlay中國獨立遊戲大賽正式啓動,第一屆就收到100多個報名作品。

“獨立之光”VP熊拖泥記得,2015年ChinaJoy期間,他在展館對面組織了一場飯局,15人一桌,兩桌就坐滿了當時幾乎整個國內獨遊圈的從業者。他們建了一個叫“遊戲的人”的QQ羣,圈子從此逐漸成形。

早期茶館參加的獨遊圈飯局

到2016年,生態雛形已經顯現。IndiePlay大賽收到的報名作品超過200個,國內獨立遊戲開發者數量估計已過千人。同年,TapTap在IndiePlay頒獎典禮上正式發佈——這個後來成爲國內最重要遊戲分發平臺的產品,從誕生之日起就與獨立遊戲密不可分。

2017年,面向玩家的WePlay遊戲文化展在上海創辦。第一屆WePlay的條件相當有限,但內容已經頗具國際化色彩——波蘭展團帶來了後來大賣的《Ruiner》,日本BitSummit也派代表參展,《尼爾》製作人橫尾太郎受邀出席。

此後幾年,《只狼》2018年在WePlay完成中國首秀,任天堂也開始每年參加。到2025年,WePlay展會面積已擴展到17000平米,內容密度是其他成熟遊戲展的兩到三倍。

行業交流日益頻繁的同時,爆款作品也開始湧現。2016 年上線的《失落城堡》,由三位剛大學畢業的年輕人開發,最終銷量超過 200 萬份。

但小團隊的短板也同樣明顯 —— 人手短缺導致開發者時常難以顧及開發之外的宣發工作。同樣銷量破 100 萬、僅有 3 人開發的《了不起的修仙模擬器》,早期就曾被跑展會需要打印宣發資料難住,當時他們的發行商 Gamera 爲他們買了一臺打印機,解了燃眉之急。

網友拍下的《了不起的修仙模器》早期跑展

獨立遊戲發行商的出現,最初正是爲了幫助開發者解決這些推廣瑣事,而隨着行業發展,其作用也越來越專業化。

Gamera 後來成爲 3 年發行 5 個爆款的獨立遊戲發行商,但 2018 年初建的前九個月,葉千落一度找不到遊戲可發,第一款發行的《裂色的奇蹟》還是款免費遊戲。當時做獨立遊戲的人非常少,葉千落估計市面上僅有 100 多款獨立遊戲,找到研發商並不容易。和《了不起的修仙模擬器》研發商達成合作前,他以玩家身份加入 QQ 羣,拿到試玩包後邊玩邊寫了初步的發行計劃,還特地飛到重慶用誠意打動了對方。

其後 Gamera 發行的《戴森球計劃》和《煙火》,均登上國遊銷量年榜,這兩款作品早期都是Gamera團隊通過刷社媒平臺接觸到開發者的。“一開始聊發行的時候,並沒有預料到遊戲會不會火,更多是出於自己對遊戲的喜歡”,葉千落回憶道。

如今國內獨立遊戲發行商數量保守估計已提升到數四五十個。有數據顯示,2024 年國產獨立遊戲銷量前 20 的作品中,70% 有專業發行商參與,發行商提前支付預付款支撐研發費用、在能力範圍內幫忙解決研發之外的大量事務,成爲生態鏈中重要一環。

03

資本與政策加持

在開發者社羣凝聚、展會逐漸發展成熟、發行商入局的同時,大公司也注意到了獨立遊戲的潛力。

早在 2010 年,騰訊、網易就已開始投資獨立遊戲公司;2021 年,遊戲大廠的投資達到熱潮,其中騰訊投資了帕斯亞的《波西亞時光》、上海胖布丁的《迷失島》等,涵蓋解謎、模擬經營、敘事等多個獨立遊戲細分品類;網易也在 2021 年後投資了閃焰迴廊、月壤、暢娛時空等十餘家小團隊。

吉比特則在 2020 年投資了雲山小雨的《山海旅人》,還通過旗下 “吉相資本”聯合騰訊、網易、鷹角等大廠成立多支專項基金,專門投資獨立遊戲與初創團隊,例如投資機核網、潤夢網絡等,進一步完善獨立遊戲生態鏈。

其後,鷹角、疊紙、莉莉絲、B 站等也陸續參與到獨立遊戲產品或團隊投資中。投資之外,大廠的孵化計劃也爲小團隊提供了全方位支持。

網易聯合鷹角、悠星成立 “上海遊扳”,與《戴森球計劃》開發團隊重慶柚子貓成立合資公司,聚焦獨立遊戲孵化。

鷹角 2023 年設立鷹角開拓芯,專注於獨立遊戲生態扶持和投資,2024 年就投資了 18 個遊戲開發團隊,覆蓋解謎、生存、敘事等獨立向品類,幫助團隊度過 “從 Demo 到成品”的關鍵過渡期。

鷹角開拓芯

2022 年畢業於清華遊戲相關專業、創立 “液態喵” 的何乾,對此感受深刻。

2021 年,還在讀研究生的他就參與了吉比特、騰訊、莉莉絲舉辦的各種高校遊戲大賽,憑藉《Messy up》《心理診療師》《五維空間》等作品獲得獎項,尚未畢業就在業內打響了名聲。創業之初,他收到了多家機構的投資意向,最終選擇接受鷹角開拓芯的投資。

“鷹角經常給我們實質性的建議或幫助,比如行業交流機會、美術外包資源、安排展會等,他們唯一的要求只是把遊戲做出來”,何乾說,這種尊重創作的投資關係,讓他能更專注於作品本身。

資本的加持讓獨立遊戲團隊得以擺脫早期 “缺錢缺技術” 的困境,而爆款作品的出現則進一步吸引了政策層面的關注與扶持。

2018 年,《太吾繪卷》《中國式家長》等作品憑藉百萬級銷量引發廣泛關注;2024 年,《黑神話:悟空》的熱銷更是讓獨立遊戲獲得了更多政策支持,杭州餘杭區,上海徐彙區、閔行區、楊浦區、普陀區,北京朝陽區、石景山區,深圳南山區等紛紛佈局孵化器,爲獨立遊戲團隊提供場地、資金、政策等多方面支持。

從早期寥寥無幾的開發者,到如今高校學生、大廠離職人員、跨行創業者紛紛湧入;從技術門檻高、資金缺口大,到如今開發工具普及、投資渠道多元,十年間,獨立遊戲生態鏈的每一環都在完善,而核心的變化,是讓創作者有了更多敢於投身的底氣。

04

獨立遊戲,迎來最好的時代?

回望十年前,熊拖泥形容那時少有具備從0到1做遊戲的人,搭建獨立遊戲團隊堪稱“地獄難度”;而現在,高校學生、大廠離職人員、跨行創業者紛紛湧入,這些人很早就對遊戲創作有了清晰認知。

Gamera的葉千落感受尤爲明顯:2018年公司初建時,他估算市面上的獨立遊戲不過100款左右,如今國產獨立遊戲每年上線量保守估計就有2000多款。

事實上,獨立遊戲開發者樂意入局的獨立遊戲市場依舊是殘酷的。

“獨立之光”創始人Snake曾用一組數據勾勒出行業真相。當前國內一年上線的1000多個獨立遊戲團隊中,真正能被市場記住的作品不過200款,剩下的800款大多悄無聲息地消失在茫茫人海,而Steam 國產獨立遊戲銷售中位數僅 1000 多美金,“5 人團隊做一款遊戲,收入可能不如去廣場擺攤”。

2021年後,受整體市場環境影響,獨立遊戲領域的投資熱潮明顯冷卻,資金規模和項目數量都在下降。鷹角戰略投資總監阿困觀察到一個矛盾的現象:“選擇走向獨立開發的人越來越多,但資金投入在減少,投資規模也在縮小。”

哪怕資金雄厚的上市公司,也會因爲效益問題砍掉獨立遊戲發行。一位獨立遊戲製作人曾和茶館分享:她的第二款遊戲給了某上市公司發行,結果在版號停發期間,該公司解散了發行部門,多款小團隊作品被壓,她靠着寫文章曝光纔拿迴游戲,但因爲人手不足,遊戲至今沒能上線。

而大廠的投資,依舊偏好有成名作品或知名製作人的成熟團隊,新人團隊想要獲得資金支持並不容易。不少開發者抵押房產,或是靠接外包、做兼職的收入養活遊戲項目。

Snake認爲:“獨立遊戲本質還是創業,創業者需要面對真實的行業環境和真實的自我,想清楚了再決定要不要上路。”

對很多人來說,獨立遊戲依舊是實現自我表達的地方。從字節離職的喵託吉工作室創始人李馳便是如此。他曾沿着大廠思路在短短兩個月曝光了3款遊戲,彷彿急着賺錢。我和他聊到初衷時,他說,遊戲商業化當然重要,但是獨立做遊戲終究不一樣的是,“我能在遊戲裏有完整的表達,不想做完一部作品後就不能繼續表達了。”

李馳公司的獨立遊戲參展

早一批入行的Jason,更是用十幾年的堅守找到了答案。2019年開始,App Store推薦的財富神話隨着流量時代到來逐漸失效,《超級幻影貓》雖仍持續被推薦,但收益已大不如前。

曾和他們同在居民樓辦公的鄰居字節跳動一躍成爲行業巨頭,周圍同行紛紛玩起“買量”“推流”的流量遊戲,當時的他卻始終無法適應。

就在團隊陷入困惑時,曾經抱着試一試態度上傳Steam的《霓虹深淵》爲他們帶來了生機,2025年,《霓虹深淵》Steam全球銷量已達150萬。這也讓Jason更加堅定:“我們公司就是要做好玩的遊戲,這是我們不變的初心。”

對Snake來說,獨立遊戲市場最好的狀態是百花齊放,讓所有人都願意來澆水、鬆土,最終澆灌出越來越多的作品。

如今,一系列生態鏈的搭建與完善,或許並不意味着獨立遊戲迎來了所謂“最好的時代”,它更像是長成了一片土壤——不算肥沃到能讓每顆種子都枝繁葉茂,但足夠鬆軟、包容,讓懷揣熱愛的創作者願意躬身播種,敢於爲理想冒險。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com