文/迷宮

導語

神祕的國際大善人

上市僅3天,國產水墨風動作肉鴿《墨境》銷量突破20萬套,好評率超90%,是近期跑出的又一匹黑馬。

《墨境》背後的發行商4Divinity,正是此前那家投資《昭和米國物語》開發商鈴空遊戲的新興發行。

而4Divinity的母公司GCL Group,眼下正面臨納斯達克退市風險。近一年股價暴跌超90%,僅剩0.423美元,半年報又虧損560萬美元。

但翻開4Divinity的手牌,還有抗戰版COD的《抵抗者》 、川味ARPG的《猿公劍》,再加上話題性拉滿的《昭和米國物語》。這家瀕臨退市的新加坡公司,把中國最敢做的幾款遊戲攥在手裏,命運大半押給了中國合作伙伴。

一家新加坡公司,不遠萬里來中國"做慈善",把上市融的錢投進國產買斷制遊戲。問題是連自身都站在懸崖邊,圖什麼?

01 借殼上市僅一年,就瀕臨退市了

2025年2月,GCL通過反向收購SPAC殼公司RF Acquisition登陸納斯達克,市值一度衝到12億美元。隨即而來的,是漫長的下跌。

今年3月,由於GCL股價連續低於1美元,納斯達克發來缺陷通知:

如果在9月14日前回不到1美元以上,股票將被降級至納斯達克最低層級的市場,流動性大幅縮水。若到2027年3月中旬仍回不來,直接摘牌。

翻看GCL 2026財年半年報(2025年4-9月),淨虧損擴大至560萬美元,財年收入和利潤指引同步下調,引發投資者拋售。

如今GCL的市值萎縮至5400萬美元,是不折不扣的微盤股。

面臨保殼壓力,GCL管理層把2027財年視爲"關鍵轉折點"。屆時所投資的多箇中國工作室項目將陸續發售,是GCL手中最重要的牌。

02 《黑神話》帶來千萬美元年收入

GCL高管都是土生土長的新加坡華人,過往從業經歷與中國遊戲圈並無交集。想深入中國遊戲產業,他們需要一位懂行的"引路人"。

方塊遊戲正好扮演了這個角色。此前方塊遊戲與GCL旗下Epicsoft有多年的遊戲激活碼分銷合作。2024年雙方合作升級,聯合投資1億美元,用於遊戲工作室投資收購、遊戲開發以及反盜版。

憑藉着方塊遊戲在國內遊戲行業多年的積累,GCL迅速拉近與中國開發者的距離。

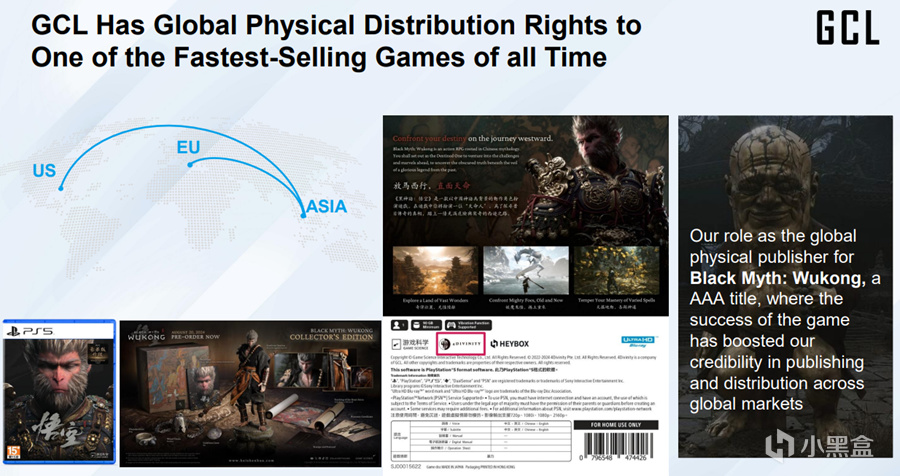

《黑神話:悟空》一炮而紅後,4Divinity簽下遊戲實體版的全球發行權,搭上了中國遊戲史上最大的順風車。2025財年(2024年4月-2025年3月)裏,僅《黑神話:悟空》就爲4Divinity帶來1120萬美元收入,佔其全年營收的近七成!

喫到《黑神話》長尾流量的紅利,激勵着GCL加速投資國產大型遊戲,敢於押注那些大廠審慎的項目。

《昭和米國物語》就是個典型。這款B級片風格的開放世界遊戲,首發PV因密集的流行文化梗和荒誕設定引爆網絡,二創層出不窮。

彼時,開發商鈴空遊戲資源有限,無力獨自推進項目。而《昭和米國物語》不按常理出牌的調性,讓國內大廠和投資機構望而卻步。4Divinity雪中送炭,收購鈴空20%的股權,同步簽下全球發行權。使該作最終發售成爲可能。

另一張話題牌是抗戰題材FPS《抵抗者》。

它以電影化敘事填補了二戰遊戲中,長期缺失的亞洲戰場視角,被玩家們稱爲"抗戰版COD"。要知道,上一款國產抗戰射擊遊戲,還要追溯到20年前祖龍工作室的《抗日:血戰上海灘》(2003年)。GCL敢投這個題材,本身就說明問題。

除了這些話題性大作,GCL同樣在押注品質過硬的中小體量項目。

《猿公劍》開發商劍貓熊由原育碧上海和《暗影火炬城》的開發者組建,GCL收購7.25%股權並拿下發行權;《墨境》亦是在舉步維艱的情形下,被4Divinity以"投資+發行"模式接手,最終跑出了20萬套的成績。

梳理下來,GCL的中國投資策略清晰且剋制。其“投資+發行”的模式,解決了初創團隊最頭疼的資金與宣發問題。不控股、不干預創作,對一批有想法但缺資源的中國團隊來說,確實挺有吸引力。

03 現實環境下的務實合作

投資中國初創團隊對 GCL 來說,自然不是慈善,是其"成爲亞洲遊戲娛樂巨頭"目標的一步棋。

縱觀全球遊戲舞臺,快速嶄露頭角的中國開發者,是GCL無法錯過的新生力量。

《黑神話》創下的銷量奇蹟,證明了中國廠商能做出暢銷全球的3A大作;而《墨境》這樣的獨立遊戲賣出20萬套,說明了面向中國市場的小衆遊戲,同樣有活路。

GCL廣撒網式投資,若能刮中一張“彩票”就能連本帶利地賺回來了。並且隨着中國開發者技術精進,刮中的概率只會越來越高。

目前GCL人脈還限於大中華地區。那些日韓、歐美的成熟開發者,本地廠商自己就投了,GCL暫很難投進去。中國,是GCL眼下最務實的選項。

04 威剛的錢,威剛的人

說起來,GCL挺擅長通過資源互換的方式,綁定合作伙伴。

2005年,曾創辦遊戲媒體的朱詩偉(Jacky Choo)在香港創立Epicsoft,是爲GCL的起點。Epicsoft最早做大中華區遊戲分銷,三年後業務拓展至東南亞。

真正的轉折發生在2008年,Epicsoft簽下《GTA4》東南亞獨家發行權,首發當日收入180萬美元。這筆錢放到今天不算驚人,但對一家小分銷商而言,則是立身之戰。

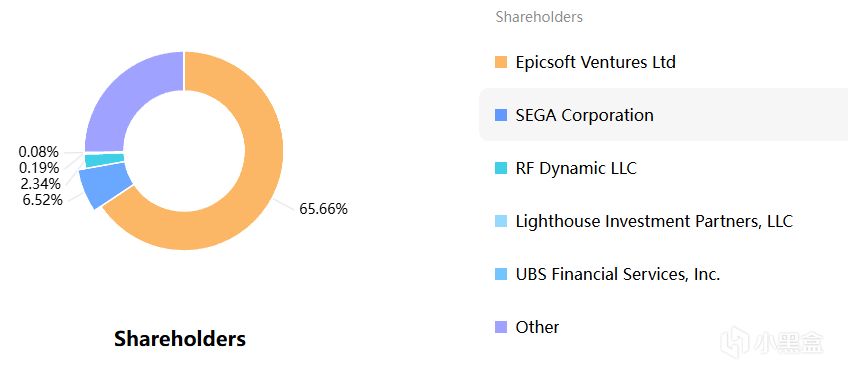

2018年,朱詩偉將自己創立的Epicsoft和數字營銷公司TDM裝入GCL,拉開集團化運作序幕。同年從世嘉簽下大中華區、東南亞地區的發行權。後來世嘉也成了GCL股東,至今仍持股6.52%,是最大的外部股東。

這種"拿股權換資源"的策略,是GCL綁定合作伙伴的標準動作。

2022年,GCL設立發行品牌4Divinity,從遊戲零售跨入內容製作。

去年存儲芯片行情大好,手握大量現金的威剛看上了4Divinity,先後三次投資2300萬美元(約人民幣1.55億元),把4Divinity估值推至2.5億美元。彼時,GCL市值不過1.2億美元,而4Divinity的估值是母公司市值的兩倍,價值完全倒掛。

更有意思的還在後面。

今年5月,4Divinity以換股方式收購一家名爲“磐石傳賞”的臺灣遊戲公司60%股權,並將其更名爲4D ******。磐石傳賞正在開發《熾焰帝國》IP新手遊,將成爲4Divinity進入臺灣市場的支點。

而磐石傳賞的註冊地址,恰好位於威剛新北市總部大樓的7層,其招聘廣告上的前臺照片,也是威剛的。有充分理由相信,磐石傳賞就是威剛孵化的一支遊戲團隊。

威剛前腳剛投資4Divinity,4Divinity裏面轉手就收購威剛關聯公司。這可能本就是威剛投資協議的一部分。

可以預見,彈藥充足的4Divinity還會繼續收購開發團隊,沿着“把高質量亞洲IP帶給全球玩家”的路線推進。

但對GCL來說,2027財年(2026年4月-2027年3月)是非常關鍵的一年。此前投資的《昭和米國物語》《猿公劍》,能不能開花結果?收購來的Madeviral(遊戲營銷)、Ban Leong(硬件零售)等,能不能與原有業務形成協同效應?

這些問題將直接決定GCL能否在明年3月,避免最終退市的尷尬局面。

05 中國的錢去哪了?

過去兩年,中國遊戲行業出現了一個有趣的現象:外資對中國開發者的興趣,大於國內的機構。

當國內投資機構還在猶豫"遊戲到底能不能賺錢"的時候,GCL、505 Games、Savvy Games Group已經拿着支票本,一家一家地敲開了上海、杭州或成都遊戲團隊的門。

最引人注目的買家莫過於Savvy Games。近幾年來相繼大手筆投資英雄電競、收購原完美乘風工作室,並將沐瞳科技收入囊中。

隨之而來的問題是,中國的錢去哪了?

遊戲的商業模式缺乏想象力,遠沒有AI敘事那麼性感,很難吸引風投的熱錢。如今國內**投遊戲的產業資本,掰着指頭數得過來。他們出手慎之又慎,早褪去了當年天量的泡沫。

外資給錢、給資源,對國內開發者是實實在在的好事。《墨境》團隊就是一個典型案例:前發行商跑路、資金耗盡之際,4Divinity如白衣騎士般出現,注資救下了這支團隊。

外資來中國“淘寶”,正在彌補國內資本的缺位。所以我們缺的究竟是錢,還是判斷力?

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com