中國人民銀行日前發佈了《人民幣存貸款利率管理規定(徵求意見稿)》,向社會公開徵求意見。時隔二十多年,存貸款利率迎來大修。這部新規在罰息定價、高息攬儲等方面都做出了更加明確的規定和修改。

看完別走開,評論區有驚喜!

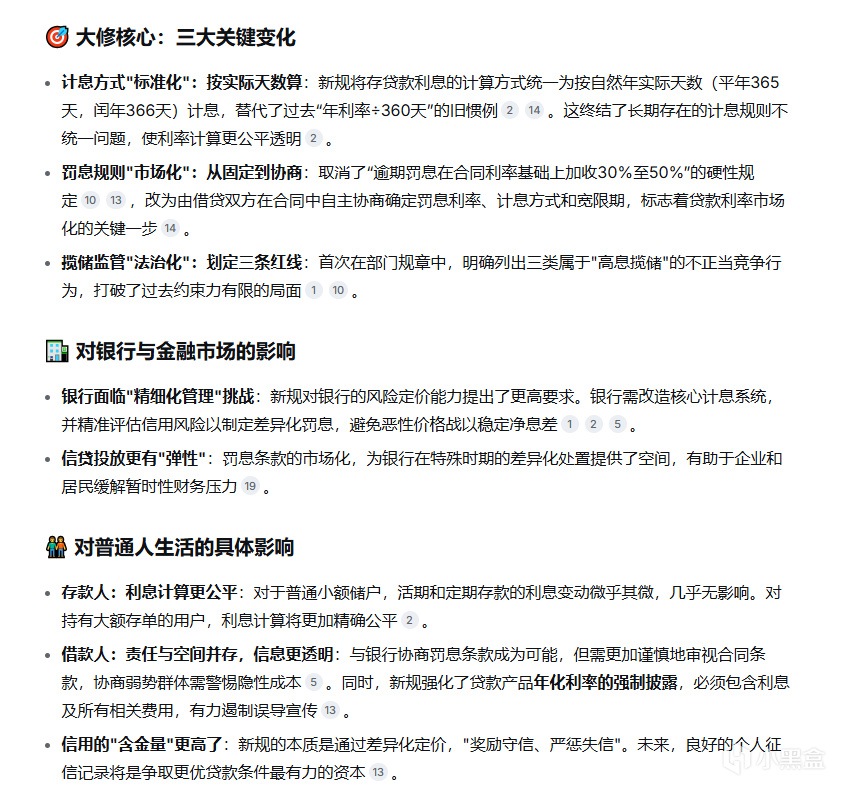

先上AI總結:

首先,就是逾期貸款的罰息利率從“行政規定”修改爲“借貸雙方協商”。根據現行規定,借款人如果發生貸款逾期,銀行將在合同利率基礎上直接加收30%到50%的罰息,挪用貸款上浮50%至100%。這個之前是被定死了的罰息浮動區間。

但是徵求意見稿明確,未來貸款逾期或發生其他違約情形時,罰息利率、計息方式乃至寬限期,都由銀行與借款人在合同中自主協商約定。也就是說,不再一刀切了,將定價權進一步交給市場。這樣一來,對於那些一時疏忽、短期逾期的守信貸款人,銀行就可以和他約定相對寬鬆的懲罰條件,有一個可以體現銀行服務水平的容錯機制。而對於那些惡意逃廢債的,銀行可以在合同里約定更嚴厲的處罰,真正達到嚴懲失信者的目的。

與此同時,新規徵求意見稿全面強化了貸款產品的利率信息披露,規定金融機構在各類渠道營銷及辦理貸款業務時,必須以明顯方式向借款人展示年化利率,並在簽訂合同時寫明年化利率及對應的罰息年化利率。而且明確了,年化利率的計算需包含利息及與貸款直接相關的各類費用。這樣,就可以有力遏制貸款營銷中可能存在的“低利率”誤導宣傳,保護我們金融消費者的知情權。

此外,新規首次在規章層面明確定義並禁止了“高息攬儲”行爲,把它從一種相對軟性的勸誡變成了硬性的法規紅線,約束力更強,避免銀行惡性競爭。

此次修訂還首次以明文形式規範了單利、複利兩類年化利率的核算方式,要求統一採用自然實際天數計息,也就是按照365天(閏年366天)算作一年,而不再是此前的行業慣例360,這就避免了不同機構計息規則不一樣的亂象,讓利率本身更精確、公平,避免套利。這也是利率管理向精細化、規範化邁進的重要一步。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com