事情是这样的。

今早摩根士丹利发了一份报告,分析师Howard Kao把英伟达下一代AI服务器机架Vera Rubin的物料成本算了一遍。

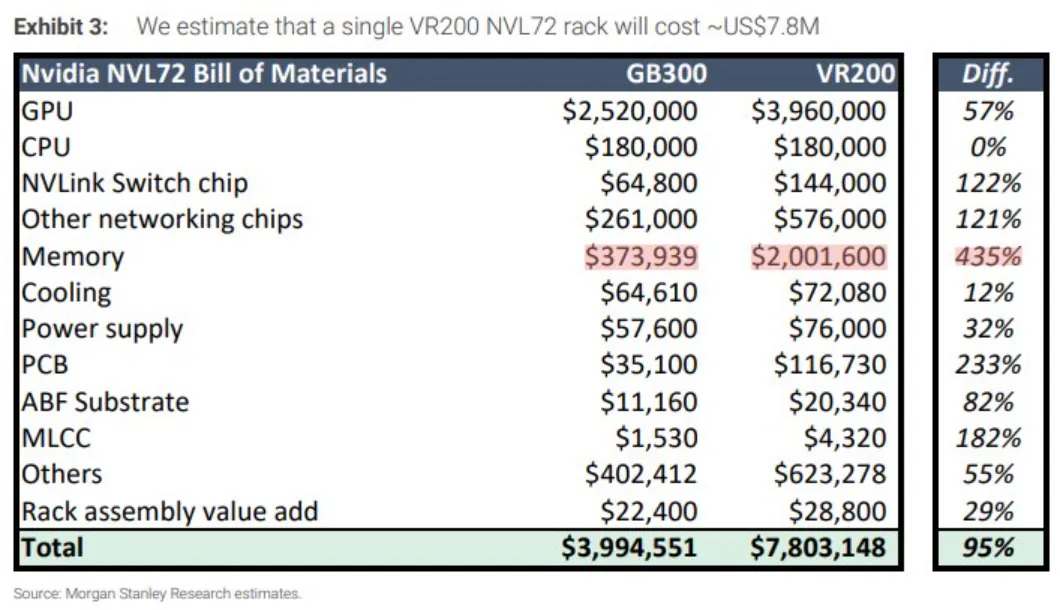

一个Vera Rubin NVL72机架,从ODM那里拿货的价格大约是780万美元。

上一代GB300 Blackwell机架多少呢,大概400万,这接近翻倍。

你可能会想,这不是很正常吗,英伟达嘛,GPU越卖越贵,黄仁勋穿皮衣的越来越好。大摩的报告告诉你的恰恰相反,这次涨价的真正主角,根本不是GPU。

大摩拆出来的账很有意思。

GPU当然涨了,从 252 万美元涨到 396 万美元,涨幅 57%。

这不便宜,也很合理,Rubin GPU、Vera CPU、NVLink、ConnectX、BlueField,全都在往更高规格推。

但内存成本涨幅最恐怖,435%;PCB,233%;MLCC即多层陶瓷电容,182%;ABF基板,82%;甚至连电源都涨了32%。

这里面最离谱的是内存。

上一代内存在整个机架物料成本里只占5%到10%,就是个配角——到了Vera Rubin,直接飙到26%,将近200万美元。

一个机架光内存就花了200万美元,你敢信?

每颗Rubin GPU搭载288GB的HBM4,带宽22TB/s,每颗Vera CPU还要配1.5TB的LPDDR5X。一个完整机架跑下来系统总内存54TB,而目前全球的HBM产能根本跟不上,SK海力士、三星、美光三家挤破头在扩产,但先进封装的瓶颈摆在那儿。

大摩把2026年DRAM涨幅预期从26%上调到了30%,管这叫“AI内存超级周期”。

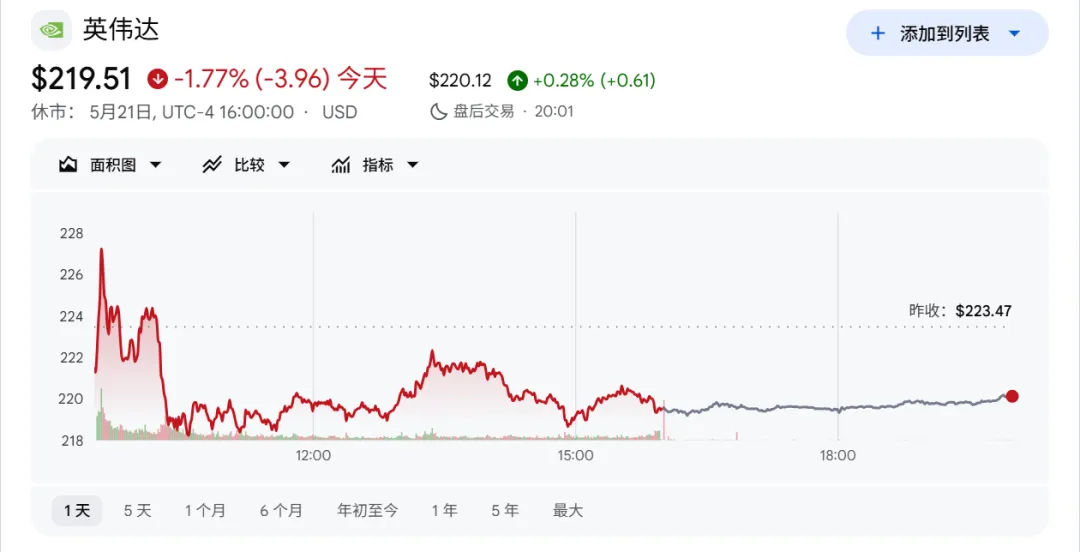

更有意思的是市场反应,英伟达财报今天股价跌了将近2%。

而内存相关股票呢,今天集体大涨6%到10%。

资本市场用股价告诉你,这波最大的受益者不是卖GPU的,是卖内存的。

AI从2022年火起来,烧到现在,大家聊来聊去都是英伟达英伟达英伟达,但大摩这份报告揭示了一个很重要的趋势,即价值正在从GPU向整条供应链扩散。

PCB涨233%,因为Vera Rubin搞了无缆互联架构,铜缆全换成超大尺寸高精密PCB中板和正交背板。

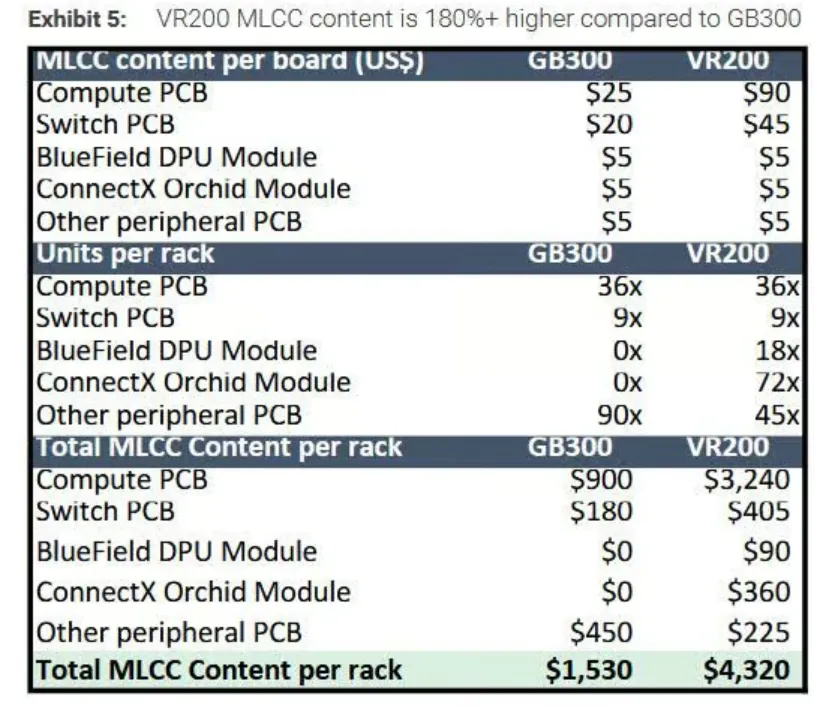

计算板从22层升级到26层,交换机托盘从24层升到32层;MLCC涨182%,每机架从1530美元飙到4320美元;ABF基板涨82%,电源涨32%。

GPU在机架BOM(物料清单)中的占比从约65%降到了约51%。蛋糕变大了,分蛋糕的也人变多了,我觉得这是一个非常健康的信号,一个只让一家公司赚钱的产业是走不远的。

当然也有人着急。

ODM(原始设计制造商)厂商赚到的绝对美元在涨,但毛利率从2.7%降到了1.9%,云厂商看着780万的账单也不是滋味,大摩说如果直接采购内存模块绕过英伟达,机架能降到670万。

坦率的讲,这个趋势才刚刚开始。

大摩预估HBM市场规模到2028年可能达到1000亿美元,是2025年的三倍,下一代Rubin Ultra功耗直奔600千瓦,800V高压直流电都在规划中。

这就是一个越滚越大的雪球。

大摩的核心观点我很认同,涨价的受益者不只是英伟达。内存厂商是这轮最大的赢家,PCB和MLCC厂商紧随其后,如果你只盯着英伟达看,你会错过一整条供应链的机会。

淘金热里最赚钱的,往往不是淘金的人,而是卖铲子的人。

只不过在AI这个淘金热里,卖铲子的人越来越多,铲子也越来越贵,而每一把铲子背后都站着一家闷声发大财的公司。

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com