去年9月那場“ONO三角遊戲”剛出來時,很多人都在感嘆:

左腳踩右腳昇天,這纔是AI時代的資本操作天花板。

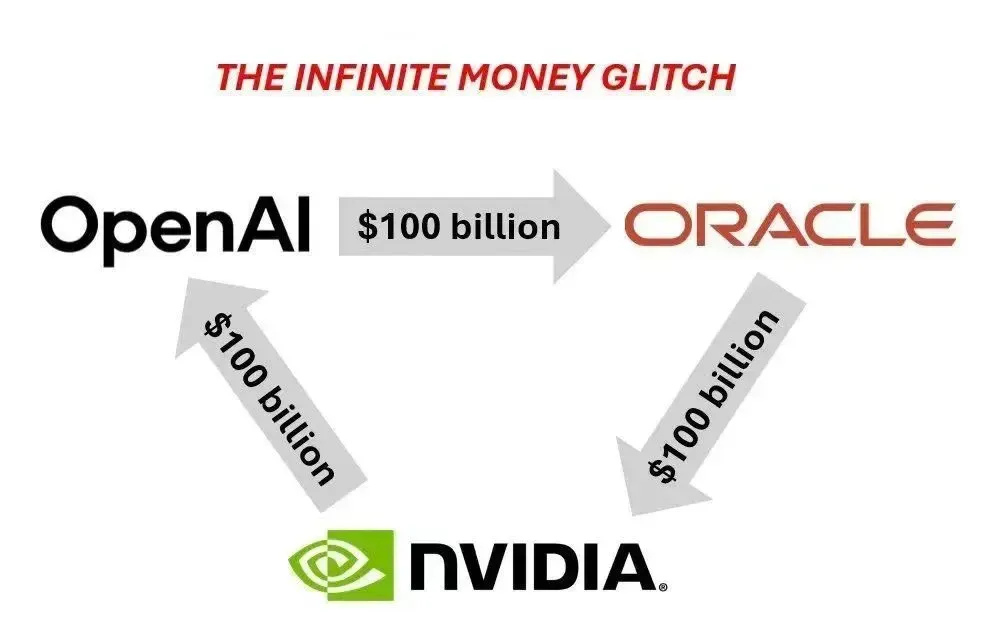

OpenAI向甲骨文買雲,甲骨文向英偉達買GPU,英偉達再把錢投回OpenAI,幾乎不存在的資金在三家公司之間轉了一圈,需求和估值一起被抬上去。

不過現在回頭看,氣氛開始變了。

先是前兩天,黃仁勳週日表示:那筆最高1000億美元的投資,從來不是承諾,只是意向書,會投,但要逐輪評估,當前輪次也不會接近1000億美元。

隨後,有人向老黃求證,他說胡說八道。

我相信OpenAI,他們很重要,態度給足,但承諾收緊。

這個細節很關鍵。

當初對外的說法,是史上最大算力基建項目,10GW數據中心,相當於紐約高峯用電量,第一吉瓦上Vera Rubin平臺,後面逐步鋪開。市場買單,英偉達股價一度再創新高。

現在的表態,是一步一步來,但從“最高1000億”到“逐輪評估”,落差可不小。

另一邊,又有爆料說,OpenAI對部分英偉達最新芯片在推理場景下的速度並不滿意,尤其是在代碼生成和軟件協作這類場景。

內部有人認爲,Codex表現的一部分瓶頸來自GPU架構。

訓練仍然是英偉達的強項,但推理成了新戰場。

大量SRAM內嵌芯片方案開始被OpenAI關注,OpenAI 與 Cerebras簽下多年協議,暫定規模超過百億美元。(Groq也談過,只是後來被英偉達20億美元授權截胡)

有意思的是,Altman在公開場合依然強調英偉達是“世界上最好的AI芯片”,同時還發推說不知道這個消息從哪裏來的。

但俗話說無風不起浪,都是先被曝投資出現問題,接着又光速闢謠。

這裏面就得各位自己細品了。

OpenAI要更快的推理響應速度,因爲下一階段的競爭焦點,是交互效率和成本,而不只是單純參數規模——這一點去年初的 DeepSeek 已經證明了。

再看甲骨文這邊。

去年,OpenAI稱從2027年起,每年向甲骨文支付約600億美元雲費用,總規模三千億美元。

甲骨文要爲此擴建數據中心,資本開支高達1560億美元,不可謂不豪橫。

去年下半年的某段時間內,埃裏森的總財富也一舉超過馬斯克,成爲了全世界最富有的人。

但顯然,這份豪橫沒能持續太久。

還是這兩天的消息,甲骨文傳出將裁員兩三萬人,要求客戶40%預付款等,然後也銀行開始收緊貸款,利率溢價翻倍,融資成本接近垃圾級。

問題開始變得現實。

如果OpenAI的資金來自英偉達和其他投資人,而英偉達的投資又和OpenAI採購GPU高度綁定,這個循環本身就需要極強的現金流和增長預期支撐。

一旦某個環節出現猶豫,鏈條的張力就會被放大。

英偉達內部對交易有疑慮,OpenAI在推理芯片上尋求替代,甲骨文融資承壓。三方都沒有翻臉,但都在悄悄降低單點依賴。

這纔是最值得關注的地方。

當初市場擔心的是循環交易是否在製造需求(需求確實製造了,OpenAI用這筆不存在的鉅款購買了更多不存在的HBM內存芯片和各種東西,連帶着,DDR內存都跟着漲價了,苦了玩家)。

現在的問題是,如果需求增速沒有想象中快,這個高槓杆結構還能不能撐住。

OpenAI去年預計虧損超過50億美元,收入與雲支出之間存在明顯缺口,同時同行還在加速追趕。

英偉達當然不會輕易丟掉 OpenAI,它同時下注Anthropic、xAI,也在補齊推理側技術儲備。

這是一家極度現實的公司。

OpenAI也不會公開挑戰英偉達,畢竟現階段它依然嚴重依賴GPU生態。

但關係的底色已經從“深度綁定”變成“保持合作同時尋找備選”。

所謂左腳踩右腳昇天,本質是高速增長敘事下的資金閉環,當所有人都相信未來規模足夠大,現金流問題就可以被延後討論。

現在的問題是,推理成本、融資成本、競爭壓力同時抬頭。每一步都更謹慎。

這不一定意味着遊戲結束,但可以確定的是,節奏變了。

當三方都開始給自己留後路時,那個靠強綁定推高估值的三角結構,已經不再那麼穩固。

這次,就看這左腳踩右腳的遊戲能否繼續玩下去吧。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com