今日偶然刷b站視頻,又看到爭吵

想起前幾日看到的2025年初的遊戲行業分析演講報告,

於此搬運,或許就能夠解答,

33號的出現爲何像是一場及時雨,又爲何能夠改變行業。

---------------------------------

報告作者Matthew Ball 是一位科技與遊戲行業的分析師、作者和投資顧問,他注於未來技術尤其是元宇宙和電子遊戲市場趨勢的研究。

他是Epyllion 的 CEO,會寫行業報告、出版書籍,並就科技趨勢發表觀點。

該報告長達230頁,涵蓋了七個主題

過去三年的艱難回顧,以及增長趨勢的結束

2025移動遊戲市場

簡要的AR/VR市場的現實落差

主機/PC市場增長多少

中國等新興遊戲市場的崛起

當代主機/PC遊戲市場的敵意環境

如何將玩家數量,遊玩時長,玩家支出拉回增長軌道

其中①,④,⑥,⑦或許就能解答標題的問題

(我會分期)

---------------------------------

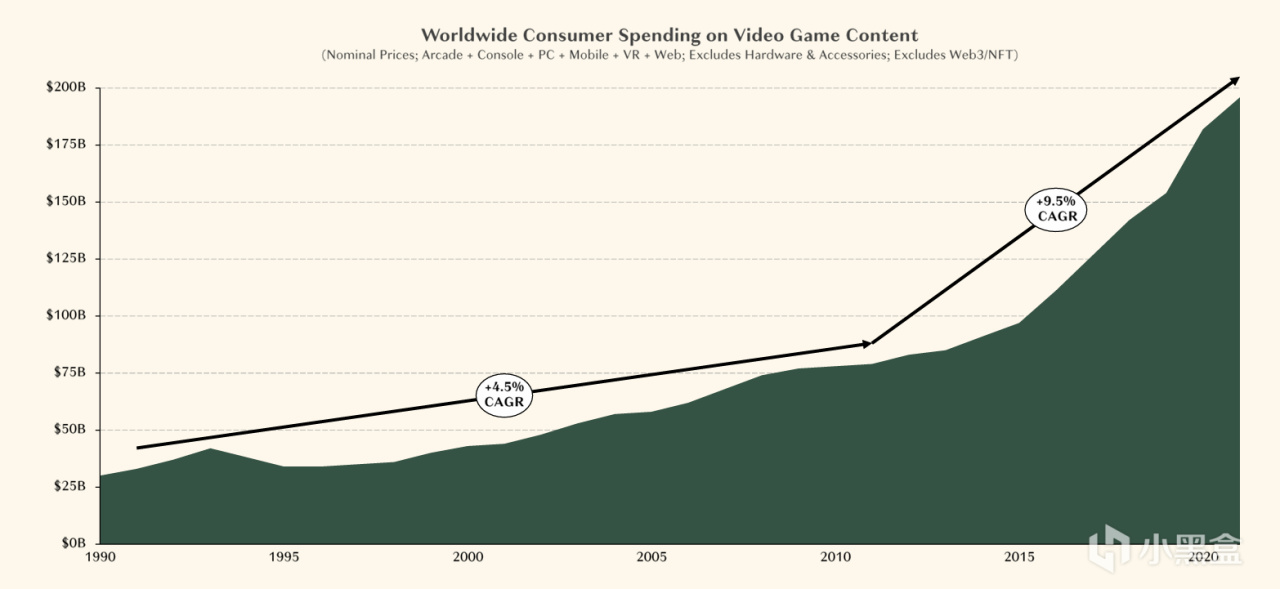

第一部分,輝煌十年的終結

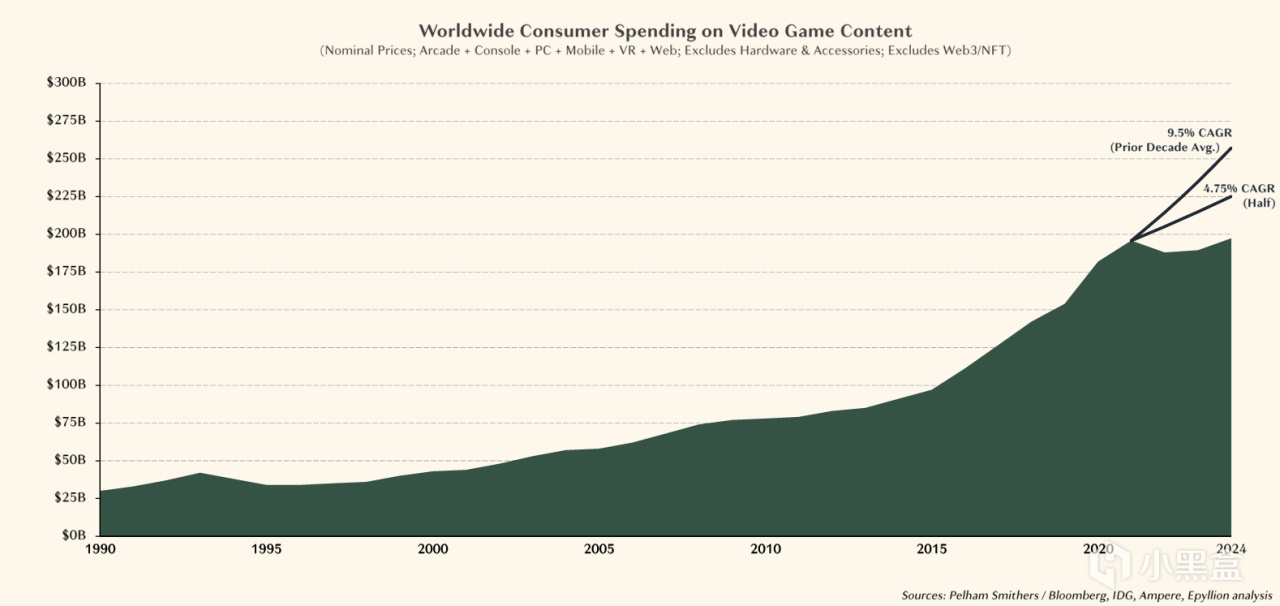

從2011到2021的輝煌十年間,遊戲行業的市場規模迎來了飛躍,

從1110億美元飆升到2270億美元

遊戲市場規模

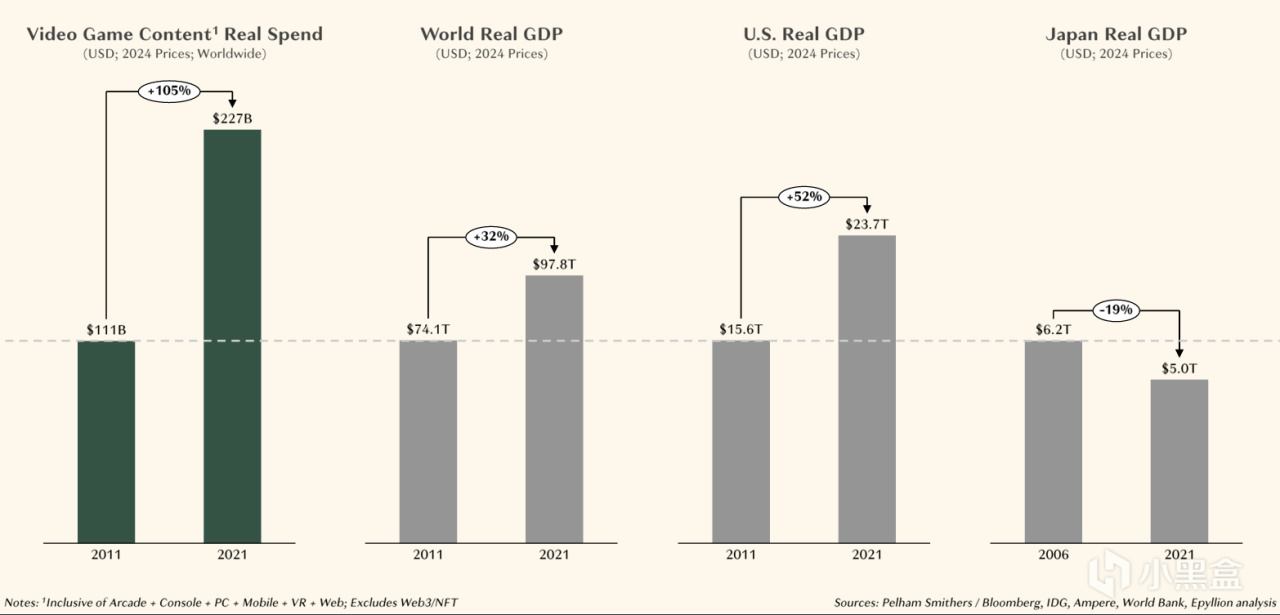

這一增長並非來源於全球GDP的快速增長,遊戲市場增速甚至比全球GDP增速快了3倍!

過去十年遊戲與GDP增長

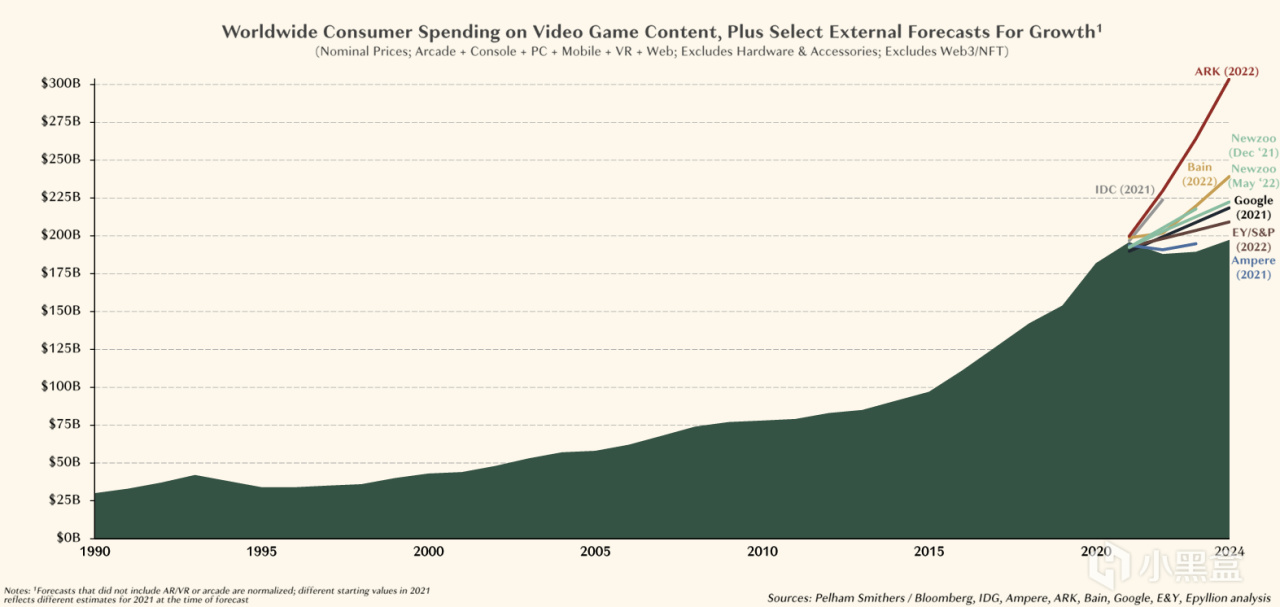

儘管有分析師預期在2021之後遊戲行業會出現放緩甚至回調,但大多數從業者仍然認爲遊戲產業將繼續保持高增長態勢——即便不會進一步加速。

然而現實是殘酷的

綵線爲各大分析者的預估

黑線爲過去十年的全和半複合增長率

最令從業者膽寒的是,主機與 GPU 的供應短缺已於 2022 年中期結束,而且 2023 年還迎來了可以說是該行業 70 年曆史上最強的一輪內容發佈陣容。

23年堪稱70年來最強遊戲陣容

將遊戲行業的收縮與停滯簡單歸因於2021後的回調並不足以解釋其真實原因。

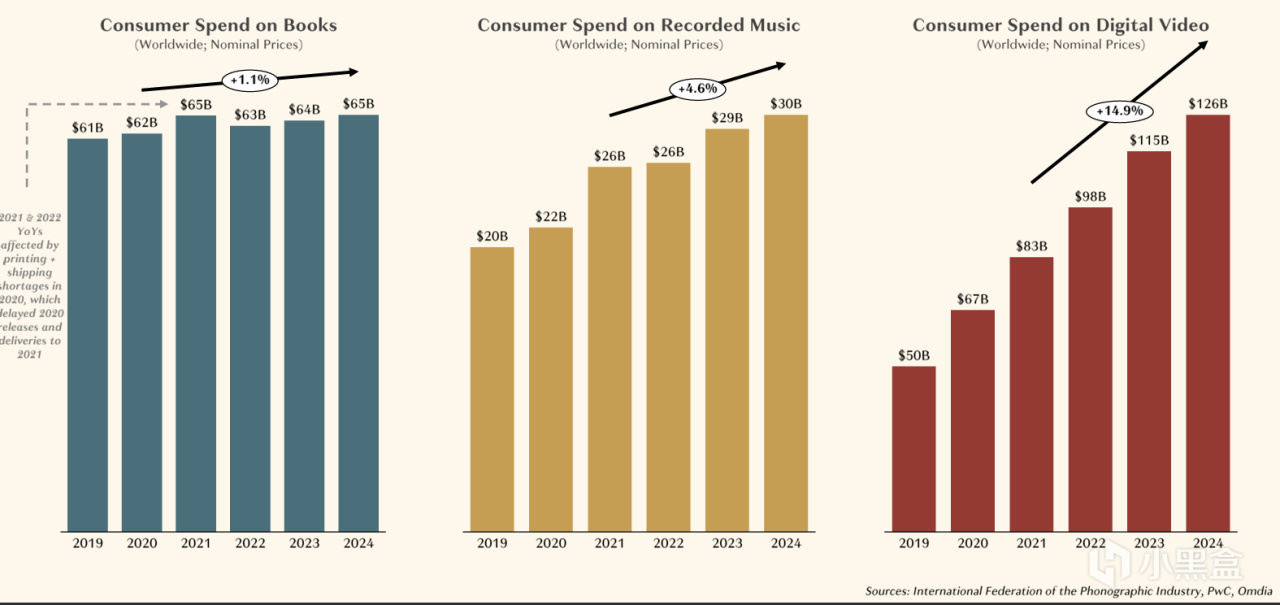

與遊戲寒冬形成鮮明對比的是圖書、音樂以及視頻(尤其是數字內容)方面的支出仍在持續增長。

其他娛樂產業增長對比

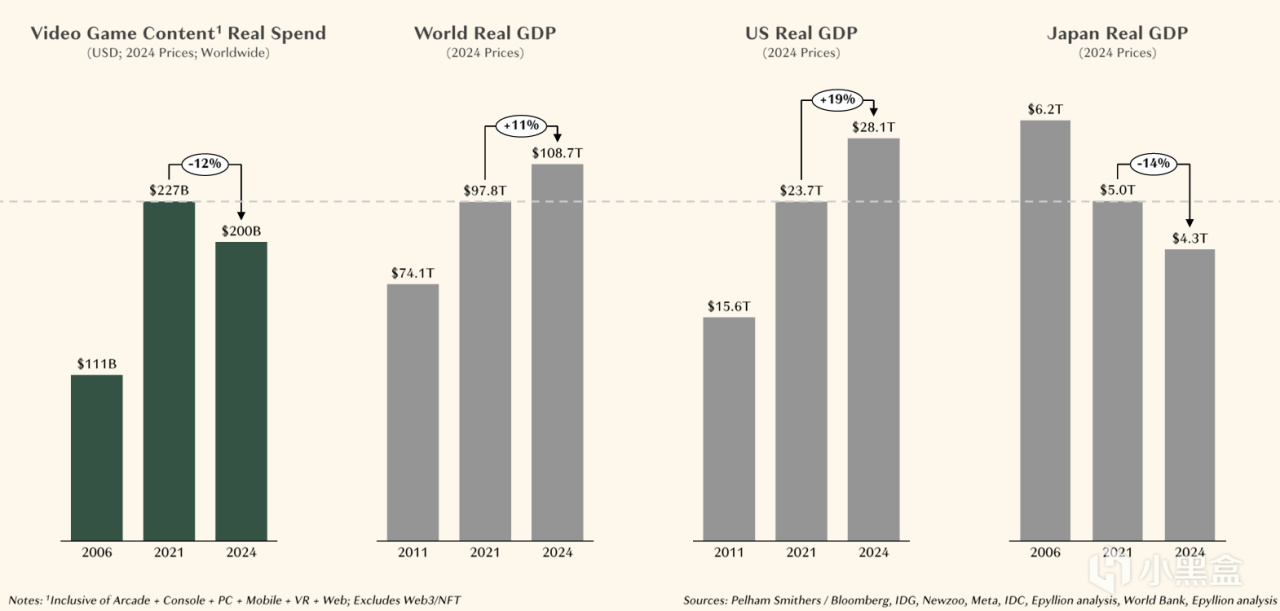

在現實GDP上升的背景下,電子遊戲行業如今不僅未能達到全球增長基準,

在實際意義上已經出現萎縮——自 2021 年以來實際規模約下降了 12%

過去三年的遊戲與GDP增長

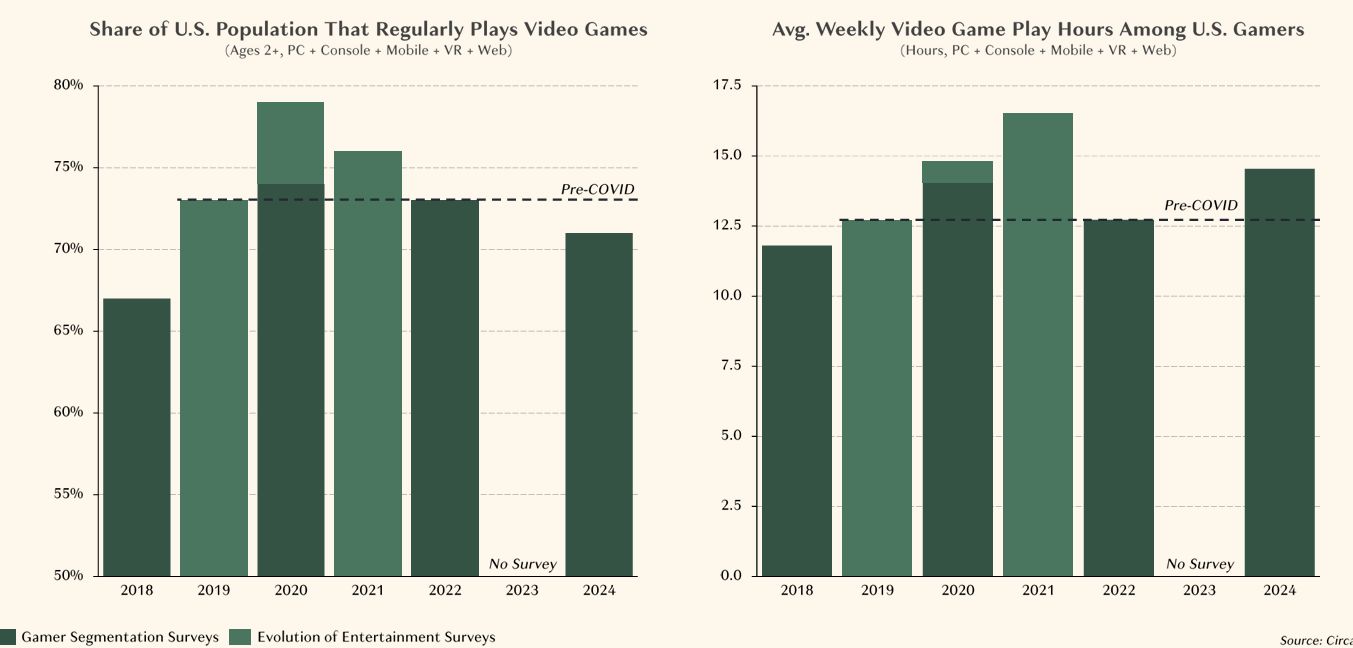

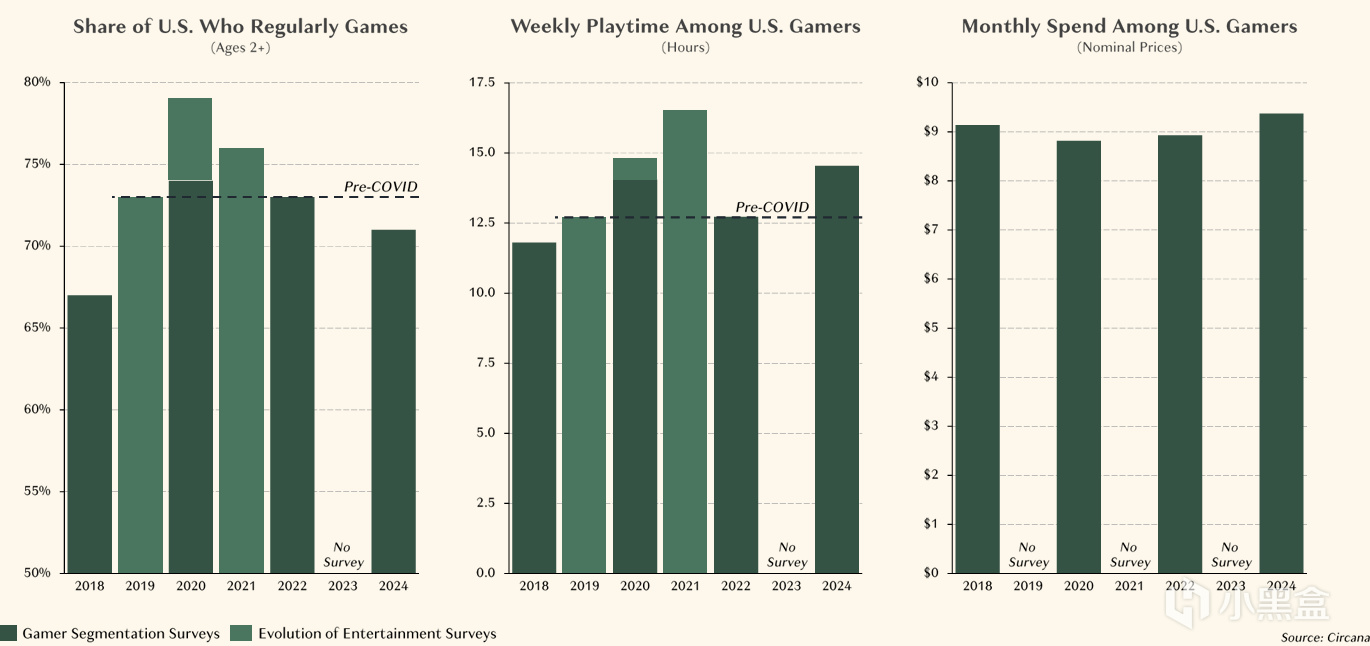

在美國,由2021後隔離所帶來的普通玩家,也已經隨着2021後大幅流失,

2021後玩家調查數據(美國)

大廠因爲2021後擴展的初級玩家羣體,把中心放在多人遊戲上,造成了巨大的滑鐵盧。

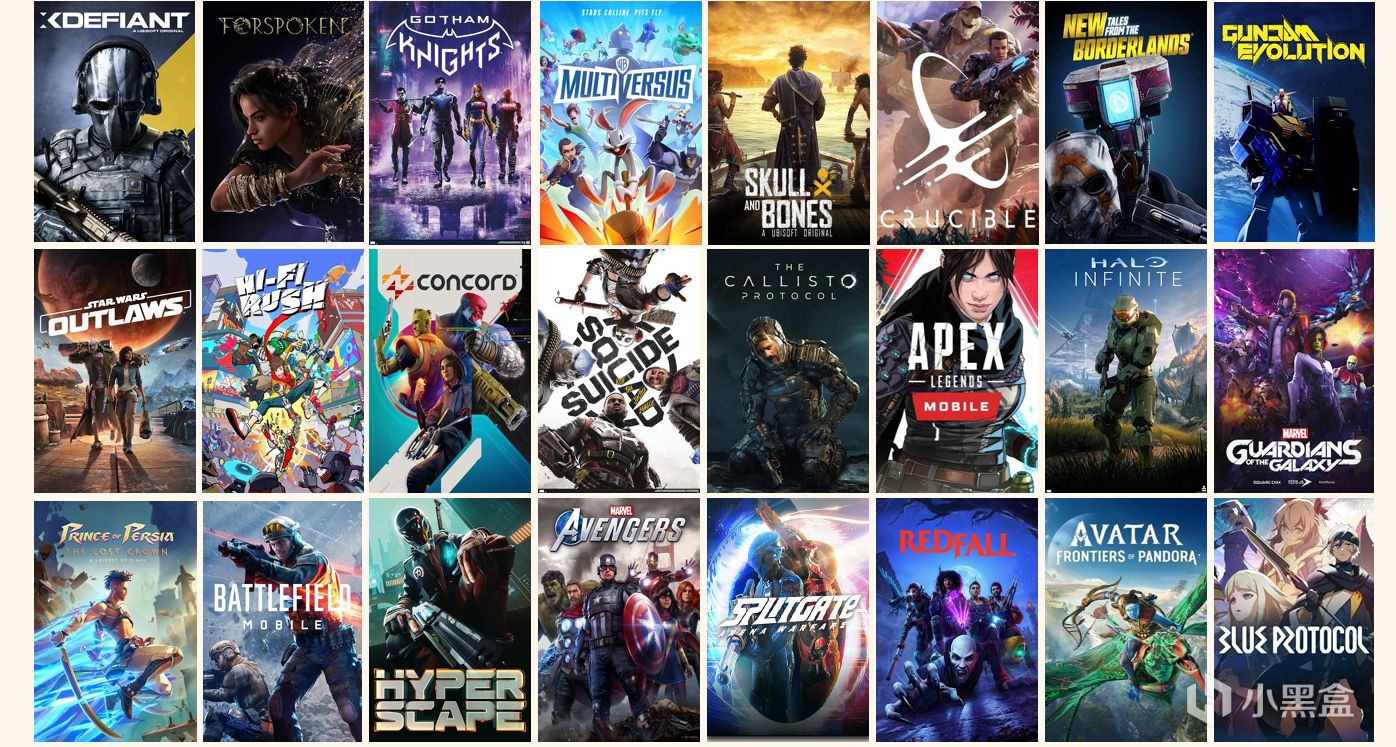

與預測值(甚至與 2021 年 相比)相比,玩家數量、收入規模和遊玩時長的不足,在一定程度上導致了前所未有數量的商業失利與失敗作品。

平庸與失敗成爲代名詞

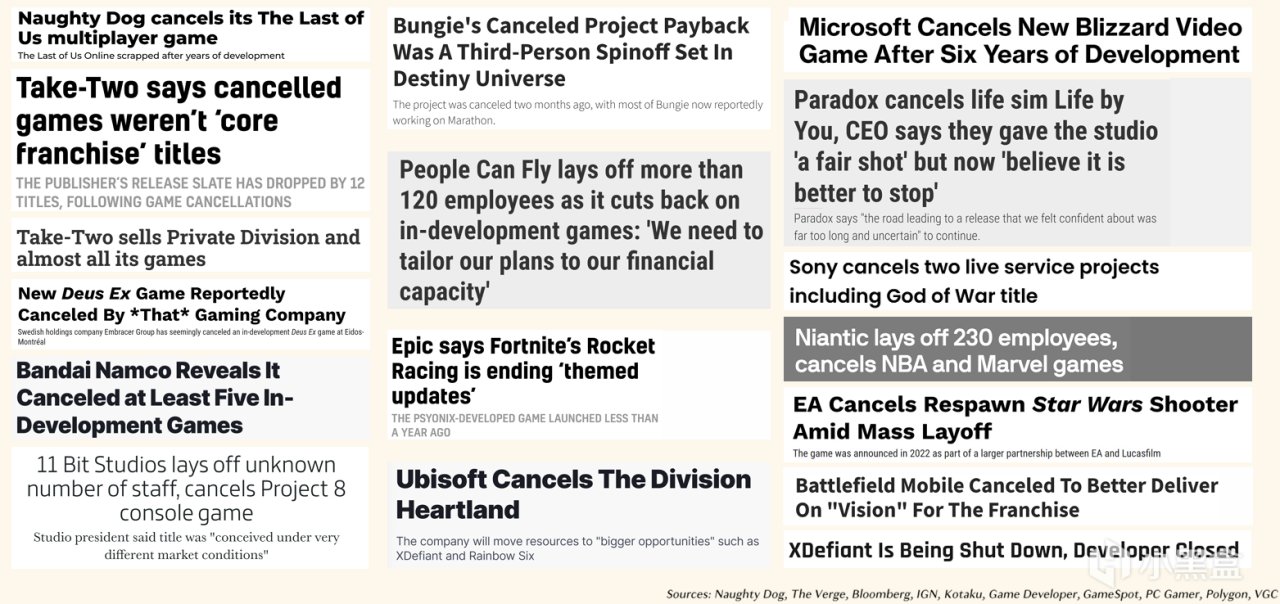

大量的中期,早期遊戲項目因此中斷——這些項目在僅僅幾年前纔剛剛通過立項,但如今開發者已對其商業可行性失去信心。

各種項目胎死腹中

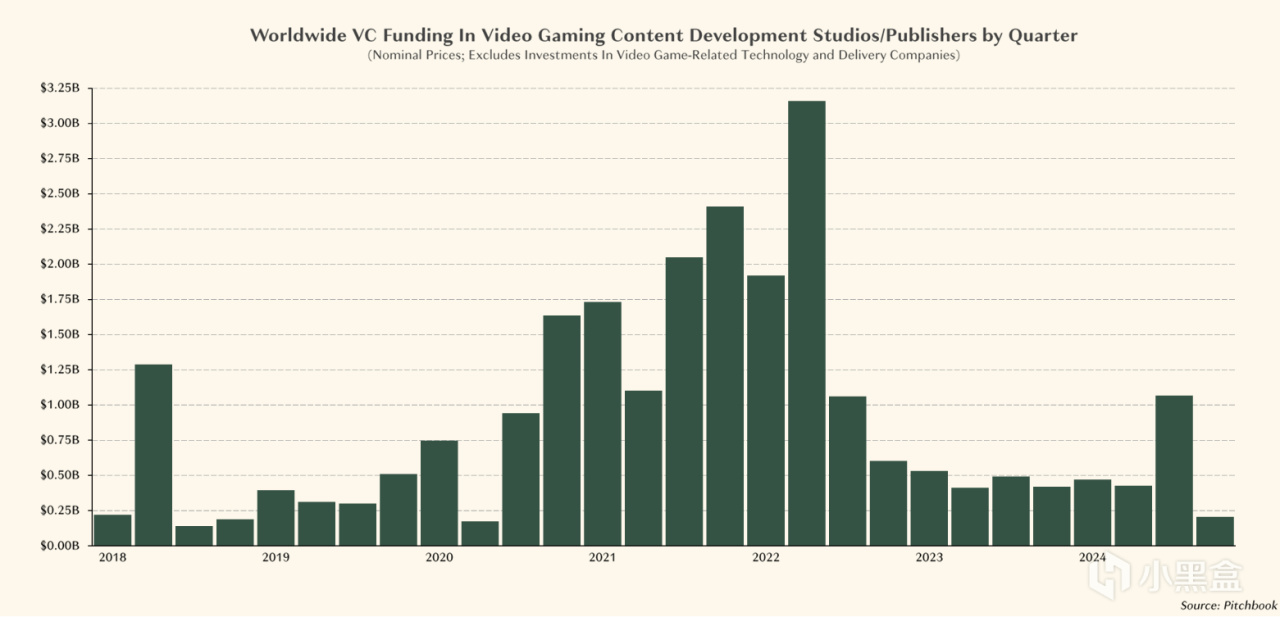

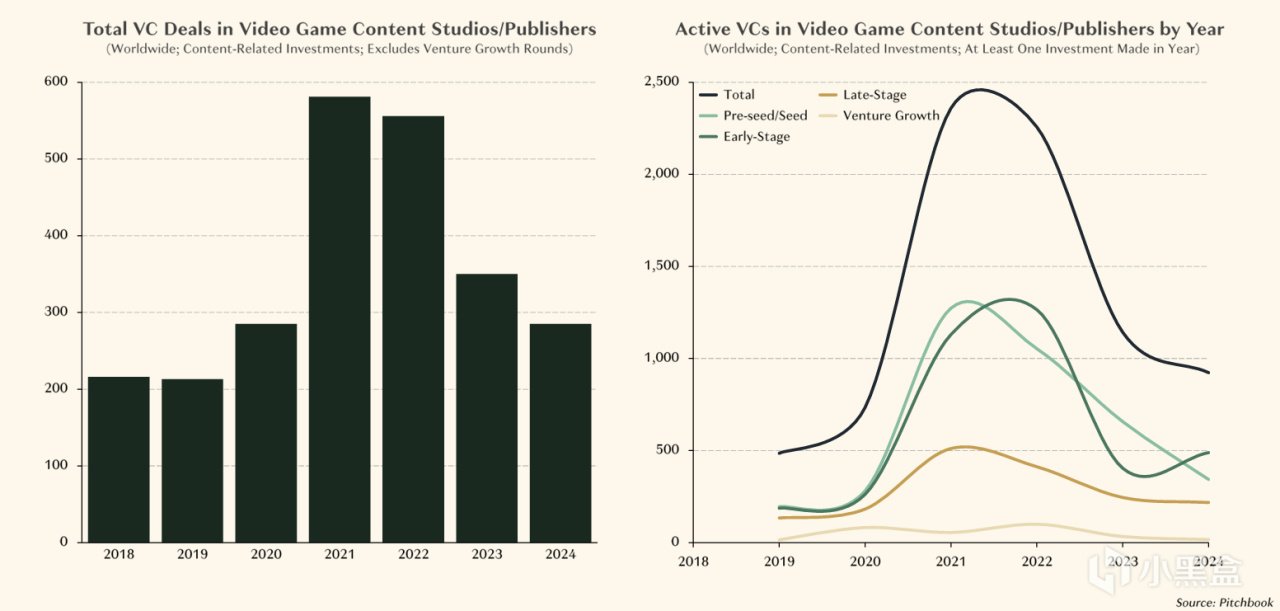

遊戲行業巨大的萎縮,讓風險投資機構紛紛撤資,讓本就舉步維艱的遊戲行業變得人人自危。

與 2021 年下半年—2022 年上半年相比,

內容投資資金下降了 77%!

回落至 2018—2019 年的水平。

投資規模

風險投資金額的斷崖式下滑,不僅源於單筆融資規模變小,還來自於融資輪次數量的大幅減少,以及參與投資的機構數量顯著下降。

左,投資總額,右,投資機構數

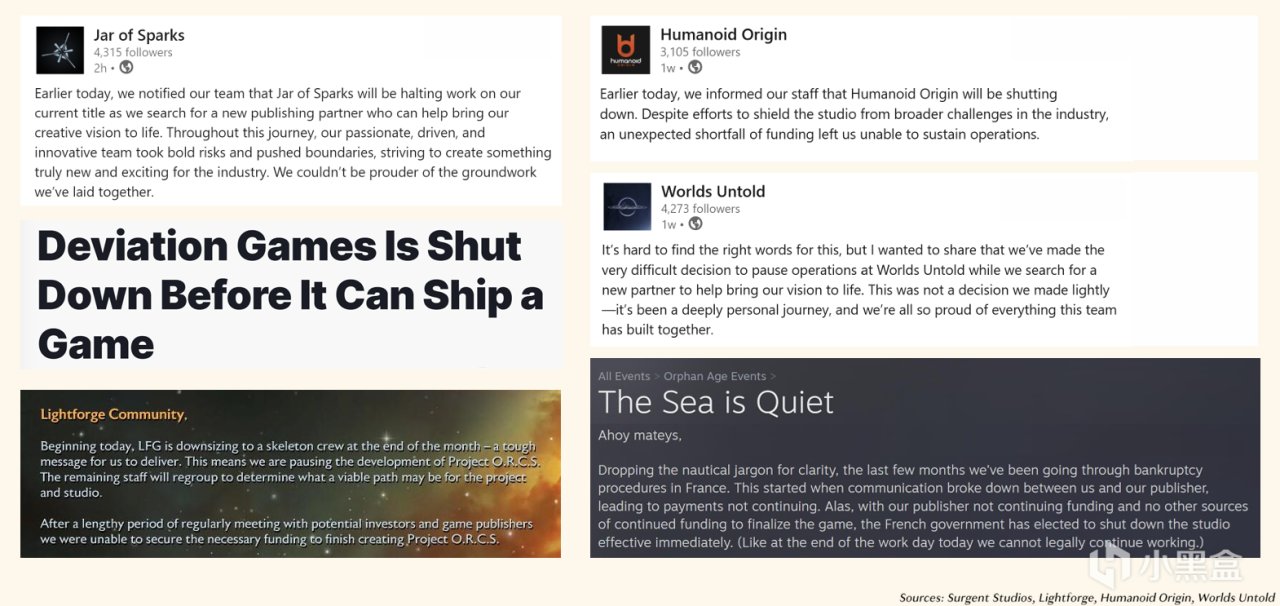

在大廠都窮困潦倒的背景之下,

作爲行業金字塔下端的獨立工作室更是難上加難,

自 2019 年以來成立的許多獨立工作室如今正在陸續倒閉,原因是它們無法獲得完成遊戲所必需的風險投資或發行商資金支持。

獨立工作室紛紛關停

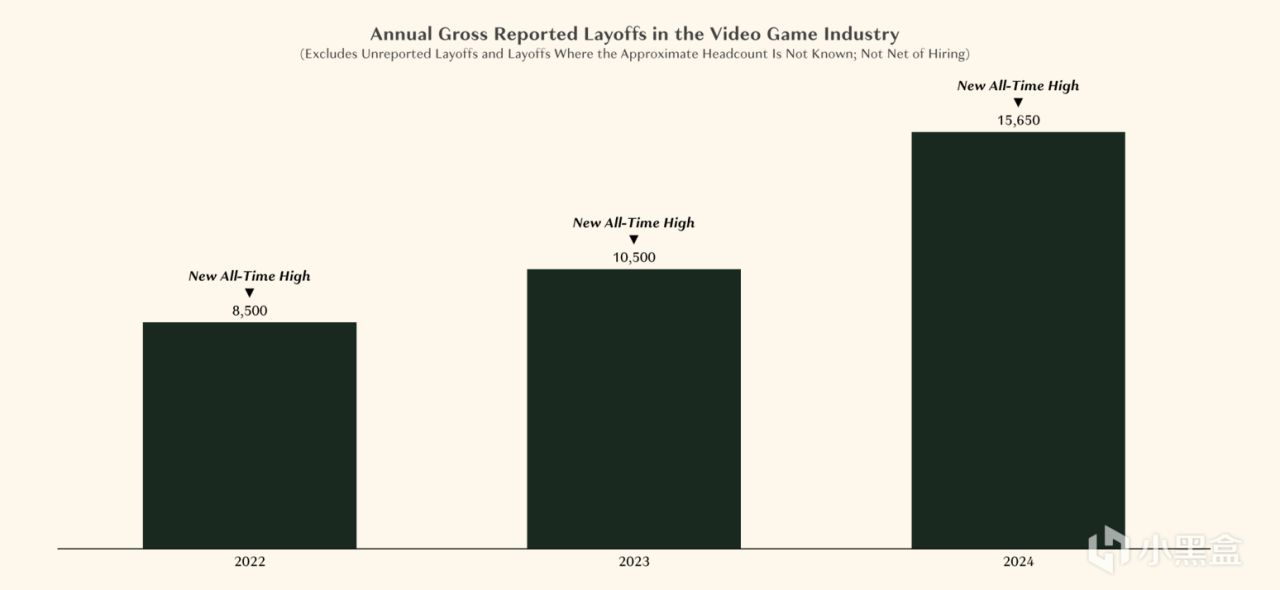

爲了維持財報,企業開始通過裁員飲鳩止渴

裁員規模年年攀升

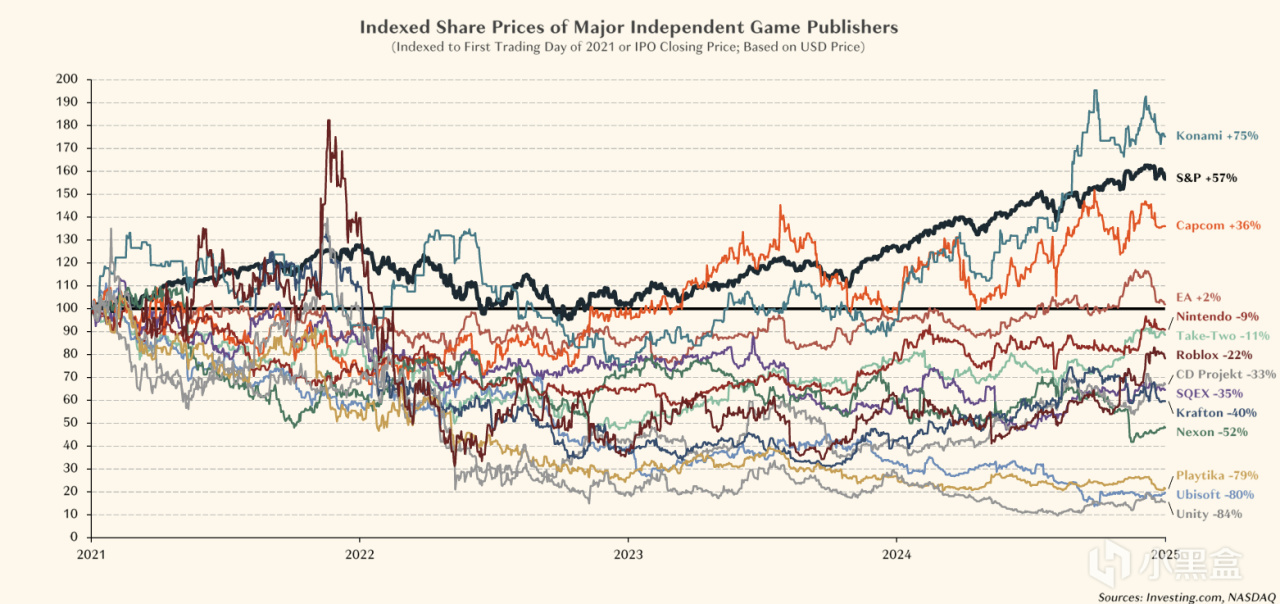

股市表現也非常悲觀,自 2020 年以來,遊戲類股票的表現落後於大盤 19%—140%;其中大多數公司的市值已直接縮水 10%—80%。

股市數據

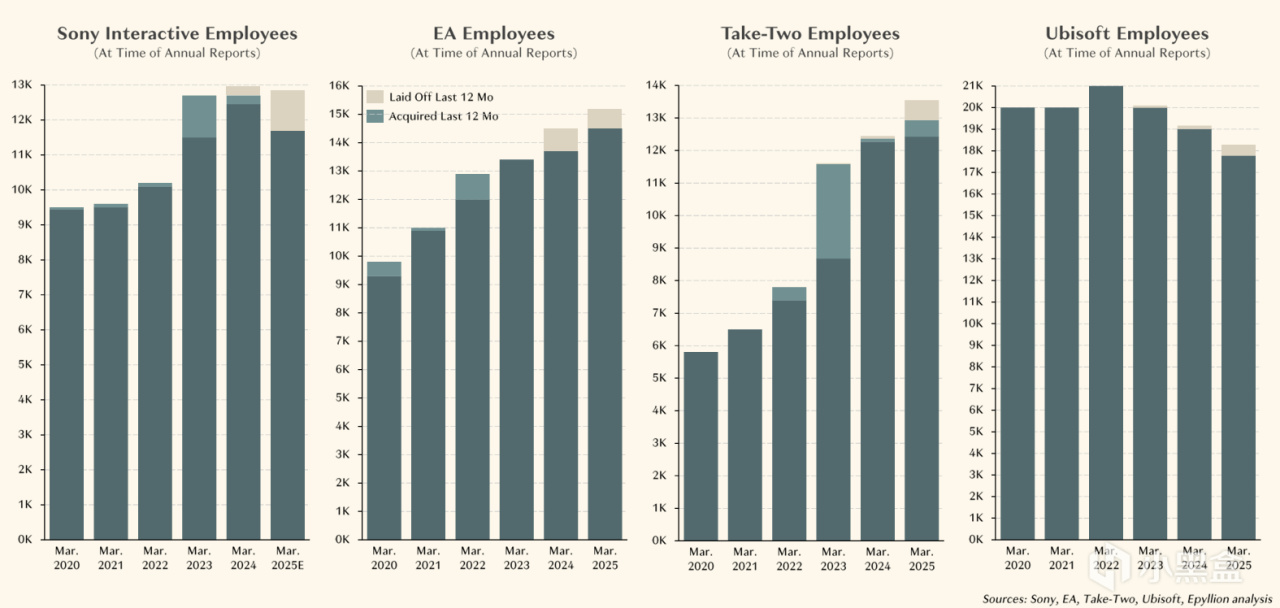

而在裁員的新聞標題背後,行業中仍然存在着爲增長而進行的實質性招聘。即便剔除併購因素,大多數頭部發行商在 2025 年的員工數量仍多於 2022 年。

員工數

---------------------------------

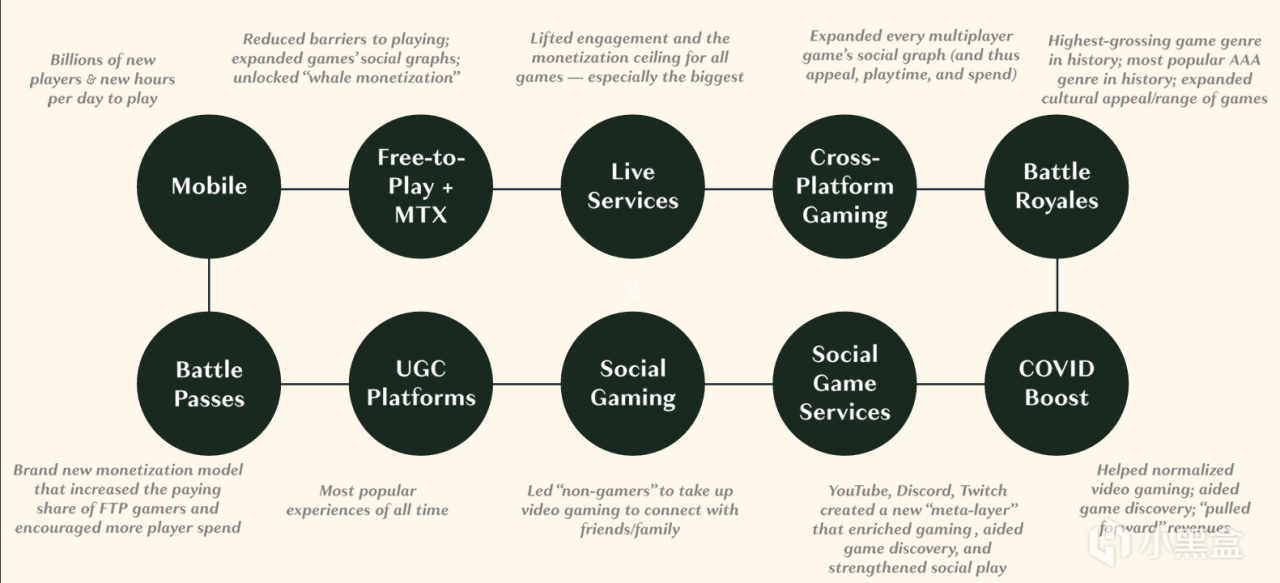

沒有任何一個行業“理所當然”可以在長達十年的時間裏,以數倍於全球實際 GDP 的速度增長。遊戲產業之所以做到這一點,是依靠多種增長引擎的同時發力。

這些多重增長引擎推動了電子遊戲行業在玩家規模、遊玩時長和消費支出等方面的擴張,同時強化了網絡效應,並且往往相互疊加、彼此放大。

輝煌十年的增長動力

手遊帶來了新的十億以上級別的新市場→

免費方便遊玩+小額內購提高了社交屬性,降低了遊玩門檻→

直播提高了遊戲的全民參與度,尤其對大型遊戲→

跨平臺遊戲擴展了多人遊戲的社交關係網絡,從而提高市場規模→

逃殺遊戲的出現,成爲歷史上票房最高的遊戲類型; 歷史上最受歡迎的AAA類型; 擴展的文化吸引力/遊戲範圍→

2021後帶來的增長,推動遊戲走向主流視野,提前釋放了未來收入→

遊戲視頻平臺成熟,帶來了更多的“雲玩家”,促進了遊戲的社交參與度→

遊戲社交,促進更多未接觸遊戲的人,通關朋友家人,嘗試電子遊戲→

用戶生成內容平臺,遊戲工坊,史上最受歡迎的遊戲體驗之一→

通行證機制,全新的變現模式,提高了免費遊玩的付費轉化比→

過去十五年間的頭部遊戲,無一例外都是多種增長要素的複合作用

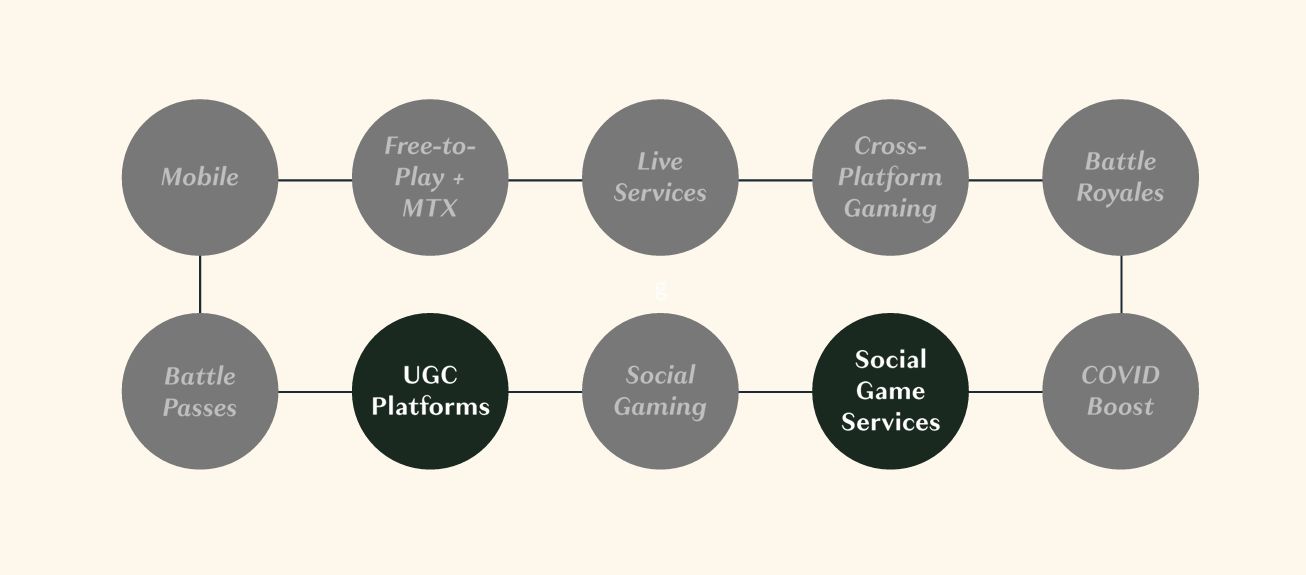

然而如今,

這些舊有的增長引擎大多已經耗盡:可新增的高價值移動端玩家所剩無幾,可進一步挖掘的遊玩時長几乎不存在,還能再引入戰鬥通行證的遊戲也不多了。

如今

而衆多被寄予厚望的潛在增長引擎,至今仍未真正推動收入或玩家規模的實質性增長——更談不上催生新的市場領導者。

被寄予厚望的新增長點疲軟無力

隨着電子遊戲行業的增長引擎逐漸放緩,參與度、投入度和消費支出的同步下滑也就不再令人意外。2011—2021 年的增長時代正在走向終結。

玩家數,遊玩時長,玩家消費

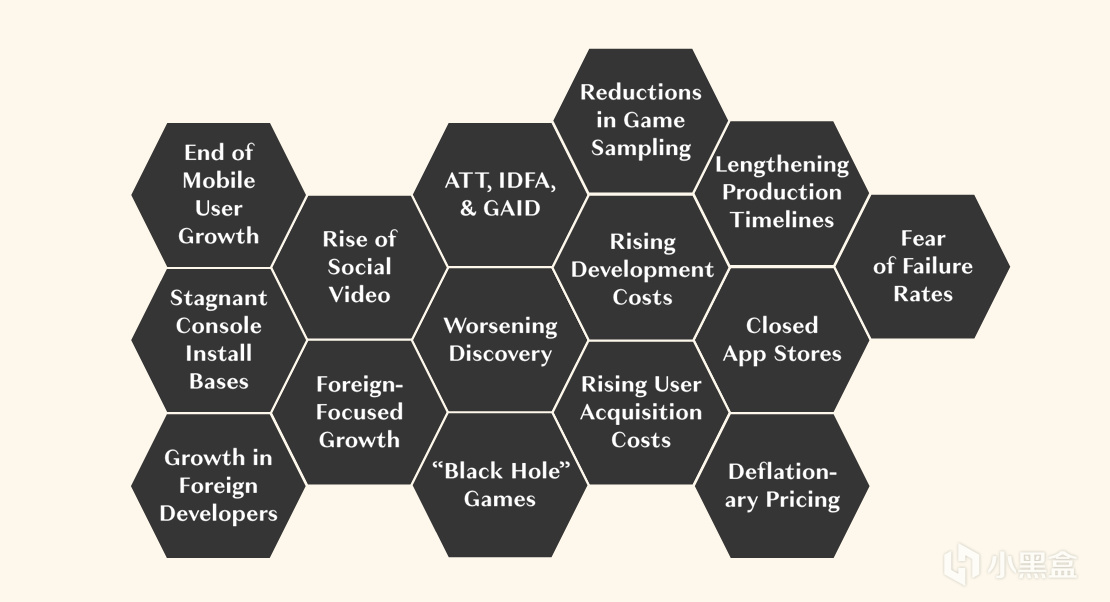

與此同時,行業正面臨諸多新的挑戰——而原有的挑戰也在加劇。

挑戰

移動用戶增長終結

主機裝機量停滯不前

外國開發商數量增長

社交視頻的興起

以外國市場爲中心的增長

ATT、IDFA 和 GAID (蘋果和安卓的隱私政策及廣告標識符變化)

遊戲曝光難度加劇

“黑洞”遊戲 (指那些消耗大量玩家時間和注意力的遊戲)

遊戲試玩減少

開發成本上升

用戶獲取成本上升

製作週期延長

應用商店審覈標準提高

通貨緊縮式定價

對失敗率的擔憂

---------------------------------

未完待續

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com