文 / 遊戲那點事 willow

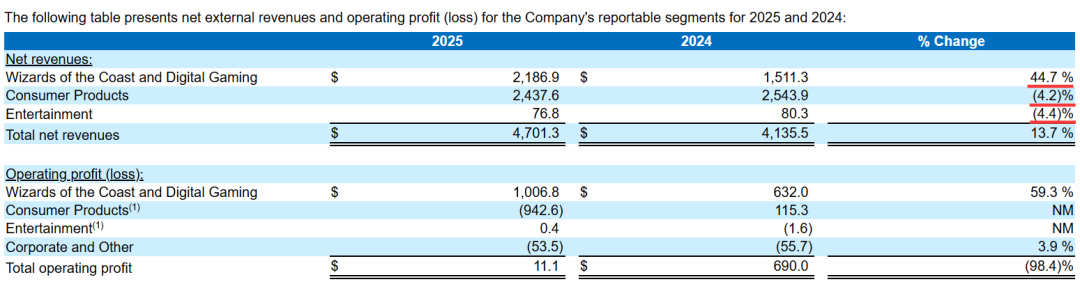

就在上週(5月20日),玩具巨頭孩之寶(HAS)發佈了2026財年第一季度財報——這家自去年加速轉型,立志成爲“全球盈利最強的玩具和遊戲公司”的大廠,正嚐到遊戲業務所帶來的甜頭。

與2025年年報披露的情況類似,孩之寶2026Q1收入同比增長13%,主要得益於數字遊戲業務26%的增長。然而公司其餘兩大核心業務(消費品業務、娛樂業務),卻以營收持平和下滑(同比減少24%)的表現拖了Q1後腿;

(累計營收達60億美元,由孩之寶授權IP的《Monopoly Go! 》,2026Q1營收約4100萬美元)

值得一提的是,去年孩之寶遊戲業務“承重”的表現其實要更加誇張:2025年,僅數字遊戲業務就實現了45%的同比增長(6.76億美元,約合67.35億人民幣),幾乎憑一己之力完全抵消了消費品和娛樂業務各4%的營收下滑。

然而,藏在遊戲業務高歌猛進下的另一面,孩之寶成爲“全球最強”的計劃卻在今年頻頻踩下剎車

據彭博社報道,本週孩之寶旗下子公司威世智和獨立電子遊戲工作室Giant Skull官宣分手——雙方在確認合作開發一款《龍與地下城》背景的遊戲不到一年後,便取消了該項目的合作協議。

據瞭解,Giant Skull於2024年成立,這裏匯聚了衆多經驗豐富的3A遊戲開發者,包括曾擔任《戰神3》《星球大戰絕地:隕落的武士團》以及《星球大戰絕地:倖存者》遊戲總監的Jon Carr,曾參與《堡壘之夜》《Valorant》《英雄聯盟》《戰神》系列開發的藝術總監Patrick Murphy,以及前《堡壘之夜》首席製作人Lauren McLemore。

至於項目取消的原因,威世智則回應稱“經過評估,我們最終決定不再推進Giant Skull的一個早期概念項目。”而Giant Skull也在同一時間回覆外媒“我們情況很好”,並且透露已經在與其他公司洽談遊戲出版合作。

(Giant Skull此次合作取消的DND項目,圖源:wccftech)

除此之外,更早些時候(今年2月)孩之寶旗下的3A工作室Atomic Arcade被曝關停。仍記得早在2022年Atomic Arcade成立之初,當時就有外媒透露工作室正在開發一款“大製作(big-budget)”的3A級遊戲《蛇眼》;而在去年一篇“秀肌肉”的官方公告中,威世智也在文中專程提到這款備受期待的產品。

(圖源:Atomic Arcade)

只可惜時過境遷,如今Atomic Arcade關停已被多位前工作室員工在Linkedln上證實,而《蛇眼》項目目前已被封存,對此孩之寶則發出聲明稱“遊戲《蛇眼》並非取消,目前團隊正在花時間評估遊戲未來的發展方向”。

儘管今年孩之寶在遊戲業務上的嘗試屢屢碰壁,但其CEO Chris Cox仍對未來發展充滿信心。在前不久(5月19日)上線的一期播客節目中,Chris Cox就提到孩之寶後續在遊戲業務上的規劃(文末附完整播客速記)。

(孩之寶CEO Chris Cox)

出乎我意料的是,比起一些熱血上頭就倉促轉型的大廠,孩之寶對於進軍遊戲行業的投入,以及定力,恐怕要遠超外界想象。

Chris Cox在播客中提到,早在2018年他就已經着手推動公司進軍遊戲行業,直至今天,孩之寶已經在電子遊戲業務上投入近10億美元——而就在去年2月,孩之寶還一舉發布了最新的三年戰略計劃“Playing to Win”,希望藉此將觸達的粉絲數量從5億提高到7.5億,併成爲全球盈利能力最強的玩具和遊戲公司。

(去年10月,孩之寶“Playing to Win”IP授權峯會在上海舉行,意在持續開闢中國市場)

而在此期間,無論是確認三年戰略計劃之前還是之後,孩之寶始終認爲遊戲IP運營,尤其是3A遊戲,在該戰略中佔據着重要位置。尤其在基於《龍與地下城》背景的《博德之門3》收穫巨大成功之後,《D&D》IP擁有者孩之寶更是對這一遊戲模式青睞有加。

爲此,孩之寶和威世智負責數字戰略和授權的高級副總裁Eugene Evans也曾對外界透露,孩之寶和威世智的內部工作室和合作夥伴正在開發約40款遊戲作品,這還是隻是孩之寶進軍電子遊戲市場計劃的“一部分”。

不過當下Chris Cox也在播客中坦言,孩之寶之所以把賭注押在面向PC和主機的核心向遊戲,以及更傳統的商業模式上,是因爲這類遊戲天花板可能不高,但下限比較穩。

相對而言,孩之寶對於GaaS遊戲的態度就較爲謹慎——哪怕他們授權IP的《Monopoly Go! 》,目前已創收60億美元——但GaaS遊戲的二元性讓Chris Cox爲之有些擔憂。

“你可以花1億美元做一款很棒的手遊,抑或是或者一款很棒的服務型遊戲。如果做成了,你能賺幾十億甚至幾百億美元。但能達到那個高度的,只是個位數的低比例項目,甚至更少。一旦失敗,你基本血本無歸,這完全就是個零和遊戲。”

當然,哪怕Chris Cox對孩之寶後續的規劃異常清晰,但對於日新月異的遊戲行業而言,計劃終究是趕不上變化。

一方面,3A項目的成本越來越高。正如Chris Cox在採訪中提到“從2018到2026年,做這類遊戲的成本上漲了不少”,可實際漲幅可能比Chris Cox透露的還要誇張。

據外媒披露,一款3A大作如今的開發預算動輒3億美元起步,連同營銷在內一些項目已突破5億美元;如果按70美元定價、扣除平臺30%抽成,一款3億美元成本的遊戲需要賣出600萬份以上才能僅僅回本。對於2018年才真正大舉進軍遊戲行業的孩之寶而言,他們顯然難以適應如此殘酷的市場環境;

(圖源:allkeyshop)

另一方面,在各種因素的衝擊下,目前整個遊戲行業本身正處於持續緊縮當中。自2023年以來,全球遊戲行業已累計裁員超3萬人;GDC《2026行業現狀報告》顯示,3A工作室受訪者中有三分之二表示所在公司在過去12個月內進行過裁員。即便是營收屢創新高的海外大廠們,也在持續向3A業務“動刀”。

(遊戲行業危機,圖源:metaintro)

基於上述兩點,我們可以看到孩之寶今年多少放緩了一些向遊戲行業擴張的步伐,因此一些確定性沒有那麼高的合作和項目被叫停,自然也在情理之中。

畢竟在這樣的環境下,哪怕是深耕遊戲行業多年,且跑出大批3A爆款的育碧也在前幾天(5月21日)曝出“天崩”財報。既然行業大佬尚且如此,那麼今年孩之寶在遊戲領域碰壁,也是他們在轉型路上必須經歷的一個過程。

以下是此次播客的文字速記,爲方便閱讀,部分內容略有調整:

主持人:目前你們在這一領域的投入大概有多少?

孩之寶 CEO:我從2018年上任後就開始佈局這塊業務。我估計這幾年下來,我們大概投入了接近10億美元。

主持人:這是專門針對電子遊戲的投入?

孩之寶 CEO:對,包括組建工作室、打造內容、構建發行能力,以及實際的遊戲開發。

主持人:在自研和外部授權之間,你們更偏重哪一塊?

孩之寶 CEO:我覺得是一種平衡。其實孩之寶挺特殊的,我們既自己做遊戲,又非常擅長品牌化運營和授權合作......所以我們的策略會這樣去做:

我們手上有一些重量級的休閒類品牌,比如《大富翁》和《妙探尋兇》;還有娛樂型品牌,比如《小馬寶莉》和《小豬佩奇》;再就是一些更核心向的品牌,比如《龍與地下城》和《萬智牌》,《變形金剛》和《特種部隊》大概也能算進這一類。

所以我們的產品組合非常廣。但這樣一來問題就變成了——我們要把賭注押在哪兒?不押在哪兒?

於是我們最終決定,把賭注押在面向PC和主機的核心向遊戲,以及更傳統的商業模式上。因爲這類遊戲天花板可能不高,但下限比較穩,對我們來說是相對更穩妥的押注。至於那些天花板更高、但下限也更不確定的“服務型遊戲”(games as a service),當然這些通常是手遊,我們選擇和外部夥伴合作。

目前我們自研的遊戲主要會圍繞《龍與地下城》《萬智牌》《變形金剛》,可能還有我們的一些其他IP,比如說《Exodus》。這些項目會專注於PC和主機平臺的動作冒險類,以及角色扮演類遊戲。而休閒遊戲、手遊、VR等新興平臺,我們就會找業內最優秀的合作伙伴一起做。這個策略對我們來說效果不錯。

我認爲我們現在是全球第一大數字遊戲授權方,領先優勢還挺明顯的。這裏面的業務利潤也相當可觀,覆蓋面也極廣,能幫我們觸達大量不同類型的玩家。同時它也爲我們自研能力的建設提供了重要的資金支持。

主持人:你們居然會主動走選擇斷制,而不是去追那個上限更高的GaaS手遊?

孩之寶 CEO:對我來說,關鍵在於GaaS遊戲的二元性。你可以花1億美元做一款很棒的手遊,抑或是或者一款很棒的服務型遊戲。如果做成了,你能賺幾十億甚至幾百億美元;但能達到那個高度的,只是個位數的低比例項目,甚至更少。一旦失敗,你基本血本無歸,就是個零和遊戲。

而從統計學角度看......當然,創意行業談統計有點危險(笑),如果你給一支有才華的團隊投入合理的資金和時間,去做一款更傳統的遊戲,你大概率賺不到幾十億,但至少回本的可能性高得多。就算失敗,可能也能收回投入的五成、六成或七成。

所以我們綜合權衡了風險回報,再結合我們自身的設計審美,最終我們覺得這條路更穩妥。

主持人:在做這個決策的過程中,市場變化有沒有迫使過你們調整模式?

孩之寶 CEO:當然有。我們2018年開始投入,2018到2019年我們成立了第一家工作室Archetype。那時候遊戲行業的背景是,各大公司都在瘋搶有名氣的工作室,估值高得離譜,市場異常火熱。然後疫情來了,GaaS模式開始爆發,當時大家都在討論,“爲什麼還要賣買斷制遊戲?反正可以靠免費遊玩加內購把錢賺回來。”

然後泡沫破了,估值回落,商業模式重新迴歸理性。疫情之後,獨立遊戲開始崛起,《Roblox》達到了超級體量,《我的世界》本來就一直是巨頭。所以你看到的是各種品類、各種玩家互動方式百花齊放。

因爲做遊戲通常是一場7到10年的長期博弈,尤其是當你從零起步組建工作室。所以我們的做法是堅持專注於我們認爲玩家真正想要的東西。我相信玩家永遠會需要那種品質過硬、能提供四五十小時內容、定價合理的好遊戲——這就是我們的定位。

當然,這個模式最大的變化是,從2018、2019年到現在,做這類遊戲的成本上漲了不少,因此我們規劃下一輪遊戲時必須去思考一個問題——怎麼讓工作室佈局更多元?

現在我們的工作室基本都在北美,主要在美國。我們怎麼利用蒙特利爾這樣的優質市場,因爲那裏有很強的角色扮演和動作冒險遊戲開發人才。東歐也有非常出色的人才。我們怎麼打入這些市場?怎麼用好合作夥伴?比如我們就和Saber Interactive成立了一家合資公司,準備做一款待公佈的遊戲......我們會綜合用上所有這些手段,逐步演化我們的模式。

主持人:既然你們已經在這些遊戲上投了那麼多,應該是有持續疊加的空間的。理想情況下,續作的開發週期應該會比初代短?

因爲《Exodus》挺讓我感興趣的。一來它不是基於孩之寶現有的IP;二來現在市場上的玩法是讓新IP先從AA級做起,等市場反響起來再考慮進軍AAA。但你們一上來就直接押大,這是個挺有野心的賭注。

我不知道如果是今天你還會不會做這個決定。但能看到一個SCI-FI(科幻)冒險類的大製作還是挺讓人興奮的——雖然要等到明年初才上市。這不算嚴格意義上的問題,但……

孩之寶 CEO:沒問題,我明白你想問什麼——爲什麼我們做了這個押注。

我覺得有幾方面原因。第一,Archetype團隊的人才。由James Ohlen 創立,加上Chris King、Jesse Sky還有許多來自BioWare的核心成員,他們做過我個人最喜歡的一些遊戲。能把這樣的人才聚到一起,機會不常有,所以我們抓住了。

第二,《Exodus》雖然是新IP,但對我們來說並不是完全陌生的領域。本質上《Exodus》就是“太空版的《龍與地下城》”。我們對角色扮演遊戲很熟,也知道怎麼把它做好,所以這是我們擅長的品類。

第三,從2018年看就是這樣,到了2026年這一點更明顯——這個細分領域已經很久沒有出過真正意義上的好遊戲了。距離《質量效應2》和《質量效應3》已經過去很久了,市場上有強烈的需求空缺,從粉絲的反饋也能看出來。

所以這固然是一個個大膽,甚至有點冒險的押注,但我希望它會是個成功的賭注。我現在已經能玩到遊戲了,質量很不錯,整體進展我挺滿意。當然,最終是不是一筆好的財務投資,時間會給出答案。

主持人:感覺這些押注裏有一部分原因是——你自己想玩。

孩之寶 CEO:如果我說不是那就是騙人了(笑)。但我確實認爲,“熱愛”是投資決策中很重要的一個因素。熱愛能讓你對遊戲有玩家視角的理解,以及遊戲中那種細膩的手感。運用得當的話,它能幫你做出更明智的投資判斷。

主持人:去年你們搭建的一個內部團隊,既能支持自有工作室,也能支持外部合作伙伴,這背後的思路是怎樣的?

孩之寶 CEO:對,我們的確在大力擴建蒙特利爾的工作室。我們在那兒有個工作室叫Invoke。同時我們也在那個市場搭建、發行和共享服務的能力。

蒙特利爾可以說是全球遊戲人才最頂尖的市場之一,他們尤其擅長動作冒險品類,很多人都是出自育碧(Ubisoft)那套遊戲工藝和設計的學派。育碧做的遊戲非常出色,所以那邊有大量優秀人才。同時蒙特利爾的人才獲取和留存成本相對較低。我們現在那邊大概有150人左右,未來兩三年擴到250到300人我也不會意外。

主持人:說到IP,《龍與地下城》《萬智牌》《變形金剛》就非常適合做遊戲。但有沒有一些大家沒想到,可你認爲其實在遊戲領域很有潛力的IP?

孩之寶 CEO:就我們自有的品牌而言,我們的桌遊組合絕對是塊金礦,《大富翁 Go》就證明了這點。

你可以把一個經典IP在新平臺上重新發明出來,造就一個爆款。《大富翁》的核心優勢是:幾乎每家的遊戲櫃裏都有一份,規則人人熟悉,本質上具有社交性和趣味性。

這些底層邏輯同樣可以套用到《糖果樂園》、《人生遊戲》(Game of Life)、《妙探尋兇》(Clue),甚至《滑梯與梯子》(Snakes and Ladders)和《飢餓河馬》(Hungry Hippos)上。這裏面有很大的上行空間。

另外,孩之寶旗下還有很多深受喜愛的角色IP,我也覺得這裏有個挺有意思的機會。當然,這不一定全是做成傳統意義上的電子遊戲,畢竟世界上有太多場景可以被遊戲化、可以讓一個角色注入其中。我覺得這裏面機會非常有意思,未來一年左右你應該會陸續聽到我們這方面的消息。

主持人:之前你有聊到AI對UGC領域的IP擁有者是個潛在威脅,但你的態度好像是主動擁抱,而不是抵抗?

孩之寶 CEO:我覺得必須如此。我認爲現在角色和IP的處境,在某種程度上類似25年前音樂行業面對數字化浪潮的時刻——你當然要保護內容,確保別人不會濫用。但如果你只是一味打防守,那你是贏不下比賽的。你得主動出擊,抓住機會。

我們擁有很多角色,有一套相當成熟的授權運作體系,對和合作夥伴打交道也很熟悉。所以坦白講,最終關於AI的商業模式是什麼,我們還沒完全摸清,它會在過程中慢慢浮現。但唯一能搞清楚的方法,就是主動嘗試。

主持人:你說AI在未來12個月內可能爲你們節省一百萬人,你覺得這種效率提升能否同樣體現到電子遊戲上?還是說主要是在玩具業務上?

孩之寶 CEO:“一百萬人”是綜合考慮我們各種傳統業務裏(玩具業)的應用得出的。比如訂單管理、賬單處理這種相對枯燥但又重要的環節,我們能節省很多時間。再加上一些基本的AI工具,整體生產力的提升大概能爲每位員工每週省下兩到三個小時。同時也能讓我們把一些本來外包給其他公司的工作,改爲外包給AI智能體。

在創意層面,我們用得也不少,但比較有選擇性。每個團隊都有權決定怎麼用AI最合適。我們的玩具團隊用得特別多,AI是非常強大的概念設計工具,能基於已有IP或角色快速發散出大量創意,從紙面原型到完整的3D渲染圖,節省的時間非常可觀——這能爲我們節約80%以上的開發時間,這主要是針對收藏品和手辦。

至於電子遊戲,以及《萬智牌》和《龍與地下城》這樣的工作室,我們就用得非常剋制。坦白說我覺得那些團隊基本不怎麼在創意上用AI。當然,他們未來如果想用,是有這個選項的,但要不要用、怎麼用,由他們自己定。

爲此我們和大量創作者合作,包括藝術家、作者、設計師等。我覺得人類的創造力是這類遊戲的靈魂。所以未來怎麼發展,時間會告訴我們答案,但球在他們腳下,怎麼踢由他們決定。

主持人:歷史上有不少行業外的公司想進軍遊戲,但失敗的例子要多得多。那麼問題來了:爲什麼你們會不一樣?

孩之寶 CEO:起點就不一樣。孩之寶的覆蓋面、我們的大部分營收、以及非常高比例的利潤,本來就是建立在“遊戲”這個品類之上的。

我們做遊戲已經做了160年——從Milton Bradley在1860年發明《Checkered Game of Life》算起。所以我們對遊戲的理解相當深。我們也有做電子遊戲的歷史,Hasbro Interactive早在90年代就成立了。我們從2002年就開始做《萬智牌》的數字版。所以我們至少算是早就下水了,我覺得這是公司很自然的演化路徑。

我們的使命是“激發一生的遊戲熱愛”(inspire a lifetime of play)。我們希望從孩子兩三歲開始,就和他們建立基於“玩”的連接,然後隨着他們成長,用不同的方式持續提供“玩”的體驗。

如果我們看不到電子遊戲是這個時代最主流的娛樂平臺,那就是把頭埋在沙子裏。從小孩七八歲開始玩《Roblox》,到十一二歲開始接觸主機3A大作,到一輩子斷斷續續地玩手遊——如果你是一家以“玩”爲根基的公司,你必須搞清楚怎麼讓你的“玩”在這些平臺上保持相關性。

我們在這些平臺上有大量合作業務,效益也很好,比如《博德之門3》和與Scopely合作的《大富翁Go》。但我覺得我們自己也必須直接參與其中,必須真正理解這塊業務。

主持人:在你之前,孩之寶內部歷史上會不會對電子遊戲抱有過牴觸?畢竟你們還有桌遊的業務。

孩之寶 CEO:哦,肯定有過。但我認爲,企業眼中的“威脅”,往往換個角度看就是另一種形態的“機會”。關鍵是你的心態。如果你把它當威脅,只想着防守,那是贏不了這場比賽的。

光靠防守很難拿分。有些威脅是短暫的、會消退的,但電子遊戲已經有60年的歷史,它會長期存在下去。所以也許應該選擇主動擁抱它。

主持人:最後一個問題。在電子遊戲這塊,對你而言“成功”是什麼樣子?

孩之寶 CEO:我覺得電子遊戲的成功,和其他業務的成功是一樣的。孩之寶每年觸達10億人,我們給他們帶去笑容,讓朋友、家人、粉絲聚在一起,分享對遊戲的共同熱愛、對角色的共同喜愛。數字化只是幫我們把這件事做得更快、市場更大。

我希望它盈利嗎?希望它成爲孩之寶下一項核心業務嗎?當然。我們的股東也希望如此。我們會有耐心嗎?我們是否把這看作一項長期投資?是的。短期來看,明年《Exodus》和《Warlock》會推出。希望粉絲反饋不錯,行業反響積極,能讓大批玩家玩到這兩款遊戲。如果它們能盈利當然最好。

但更重要的是,我們要打下一個基礎——讓大家知道孩之寶和威世智懂得怎麼做出好遊戲,讓我們手裏多出幾個新的遊戲IP系列。我們已經搭好了未來十年遊戲開發的豐厚儲備線,對此我感覺非常好。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com