微软近日发布的2026财年第二季度,对应2025年10月至12月财报展现了公司整体强劲的增长势头,但也暴露了Xbox业务作为少数下滑领域的突出问题。

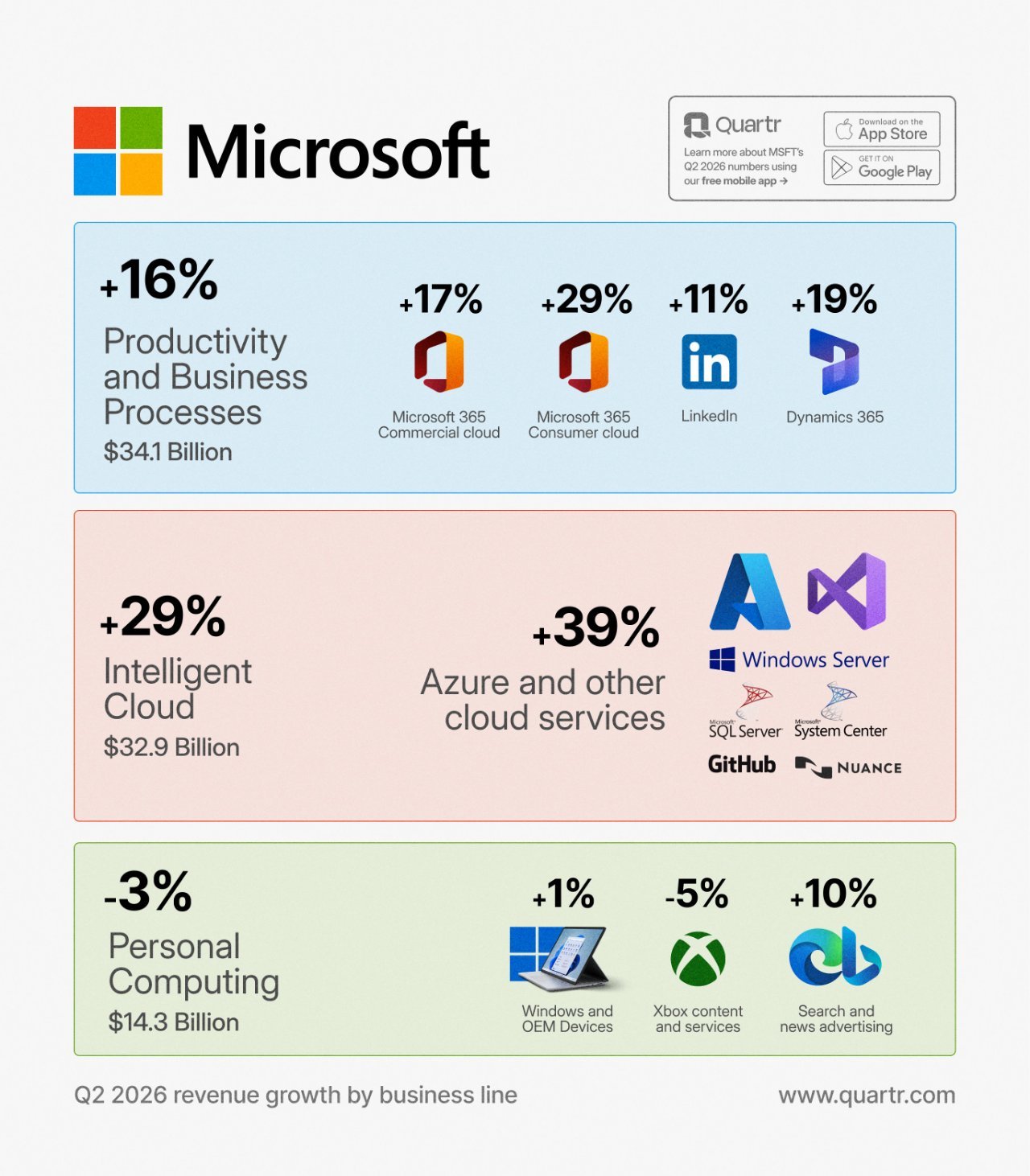

微软本季度总营收达到813亿美元,同比增长17%,超出分析师预期。这一增长主要得益于云服务和AI业务的强劲拉动。公司经营收入为383亿美元,同比增长21%;每股收益为4.14美元,同比增长24%。微软云营收首次单季度突破500亿美元大关,达到515亿美元,同比增长26%。公司还向股东返还了127亿美元,包括股息和股票回购。

Xbox作为更多个人计算分部下的游戏业务,成为财报中唯一的“异类”,整体游戏营收下降9%。:内容和服务营收:同比下降5%。这包括数字游戏销售、Xbox Game Pass订阅、第一方和第三方内容。微软官方解释称,去年同期有“强劲的第一方内容表现”,导致对比基数较高。但这已是Xbox内容增长连续多个季度放缓的迹象,上季度也仅微增1%。公司未披露Game Pass的具体订阅数或营收细节,但市场分析认为,订阅增长可能趋于饱和,加上第三方游戏的多平台策略分流了部分收入。

硬件营收:大幅下降32%。微软一贯不公布Xbox Series X|S的具体销量,但下滑趋势明显。Series X|S已进入生命周期后期,消费者对新硬件的需求减弱,加上经济不确定性和竞争如PlayStation 5的稳定销量。尽管微软试图将Xbox定位为“服务驱动的生态系统”强调Game Pass和云游戏,但硬件销量低迷仍影响整体生态活力。

对比2024-2025财年,Xbox曾连续多个季度实现两位数增长,主要受益于收购动视暴雪后的整合效应。如今,这种势头已消散,转为负增长。这与微软其他消费者业务形成鲜明对比:Windows OEM增长1%,搜索和新闻广告增长10%。Xbox的落后凸显了游戏行业周期性挑战,以及微软在硬件依赖上的战略转型压力。

在云和生产力业务高速增长的背景下,Xbox的下滑显得格外刺眼。公司整体正向“AI优先”转型,Xbox作为消费者娱乐的一部分,贡献率仅约10%,但其疲软可能影响微软的多元化形象。相比之下:Windows和搜索广告的稳定增长显示PC市场回暖和广告业务的韧性。云业务的39%增长远超Xbox的负增长,凸显资源分配向AI倾斜。长期来看,Xbox的硬件下滑让微软的游戏战略更趋向服务化。公司已宣布将更多第一方游戏推向多平台,以扩大用户基数。同时,Xbox云游戏和Game Pass的扩展可能缓解硬件依赖。但如果内容增长继续降温,投资者担忧将加剧——财报后股价波动即是信号。公司Q3指导营收806.5-817.5亿美元,增长15-17%,但未具体提及Xbox展望。

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com