微軟近日發佈的2026財年第二季度,對應2025年10月至12月財報展現了公司整體強勁的增長勢頭,但也暴露了Xbox業務作爲少數下滑領域的突出問題。

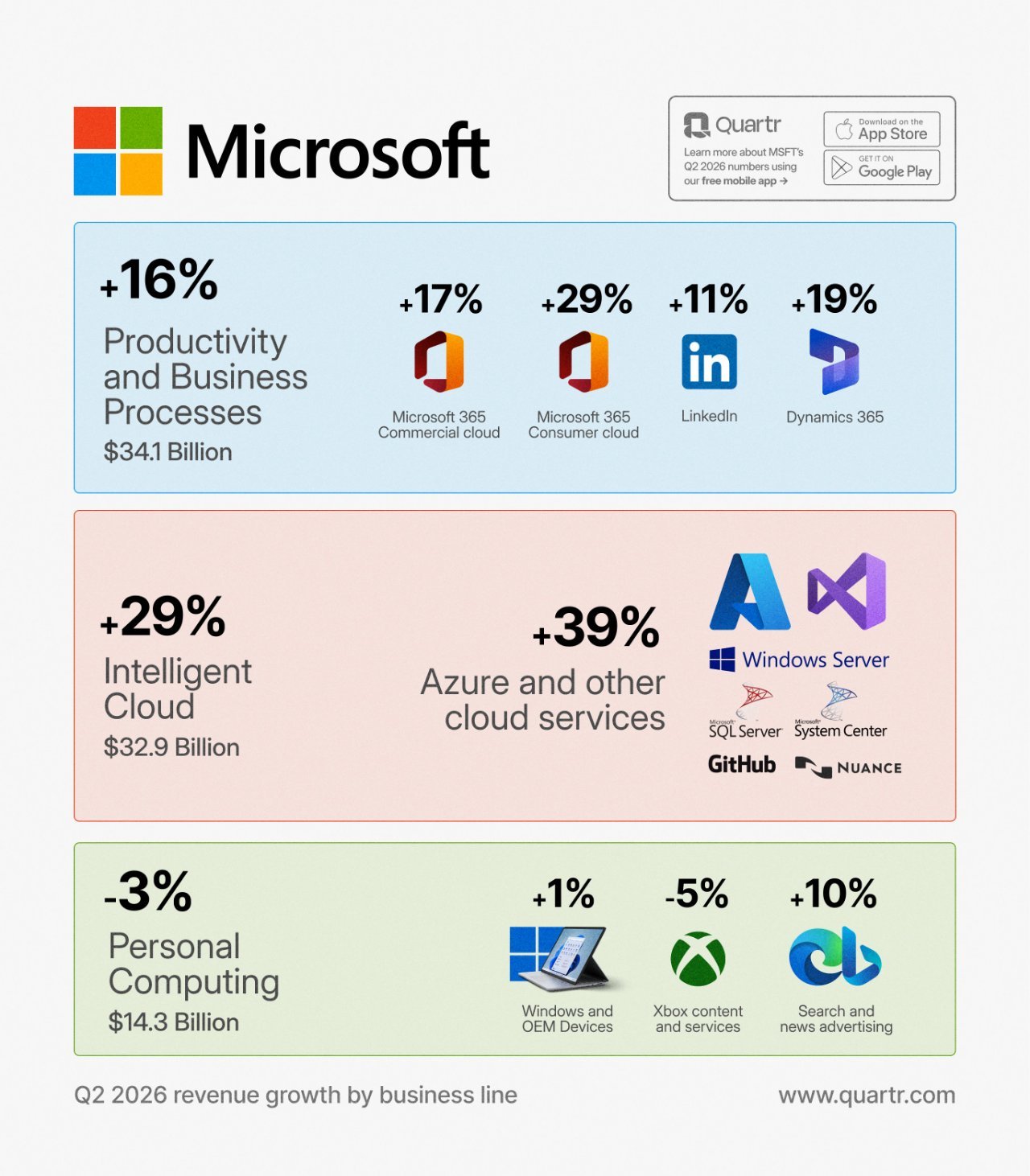

微軟本季度總營收達到813億美元,同比增長17%,超出分析師預期。這一增長主要得益於雲服務和AI業務的強勁拉動。公司經營收入爲383億美元,同比增長21%;每股收益爲4.14美元,同比增長24%。微軟雲營收首次單季度突破500億美元大關,達到515億美元,同比增長26%。公司還向股東返還了127億美元,包括股息和股票回購。

Xbox作爲更多個人計算分部下的遊戲業務,成爲財報中唯一的“異類”,整體遊戲營收下降9%。:內容和服務營收:同比下降5%。這包括數字遊戲銷售、Xbox Game Pass訂閱、第一方和第三方內容。微軟官方解釋稱,去年同期有“強勁的第一方內容表現”,導致對比基數較高。但這已是Xbox內容增長連續多個季度放緩的跡象,上季度也僅微增1%。公司未披露Game Pass的具體訂閱數或營收細節,但市場分析認爲,訂閱增長可能趨於飽和,加上第三方遊戲的多平臺策略分流了部分收入。

硬件營收:大幅下降32%。微軟一貫不公佈Xbox Series X|S的具體銷量,但下滑趨勢明顯。Series X|S已進入生命週期後期,消費者對新硬件的需求減弱,加上經濟不確定性和競爭如PlayStation 5的穩定銷量。儘管微軟試圖將Xbox定位爲“服務驅動的生態系統”強調Game Pass和雲遊戲,但硬件銷量低迷仍影響整體生態活力。

對比2024-2025財年,Xbox曾連續多個季度實現兩位數增長,主要受益於收購動視暴雪後的整合效應。如今,這種勢頭已消散,轉爲負增長。這與微軟其他消費者業務形成鮮明對比:Windows OEM增長1%,搜索和新聞廣告增長10%。Xbox的落後凸顯了遊戲行業週期性挑戰,以及微軟在硬件依賴上的戰略轉型壓力。

在雲和生產力業務高速增長的背景下,Xbox的下滑顯得格外刺眼。公司整體正向“AI優先”轉型,Xbox作爲消費者娛樂的一部分,貢獻率僅約10%,但其疲軟可能影響微軟的多元化形象。相比之下:Windows和搜索廣告的穩定增長顯示PC市場回暖和廣告業務的韌性。雲業務的39%增長遠超Xbox的負增長,凸顯資源分配向AI傾斜。長期來看,Xbox的硬件下滑讓微軟的遊戲戰略更趨向服務化。公司已宣佈將更多第一方遊戲推向多平臺,以擴大用戶基數。同時,Xbox雲遊戲和Game Pass的擴展可能緩解硬件依賴。但如果內容增長繼續降溫,投資者擔憂將加劇——財報後股價波動即是信號。公司Q3指導營收806.5-817.5億美元,增長15-17%,但未具體提及Xbox展望。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com