事情起因是我在抖音購物支付發現綁定銀行卡支付竟然有高達十元的消費減免,銀行卡的信息對於我們每一個人都非常重要,關乎到我們的財產安全,但對於一個精明的資本家來說,這又很不划算,難道事出反常必有妖?以下是我總結出來的幾點原因,看盒友覺得是否有道理,或者補充:

先從對我們消費者相對有益的方面說起吧:

1.方便支付

綁定銀行卡可以讓你更快捷地完成支付過程,避免繁瑣的手動輸入銀行卡信息,提高了用戶體驗。

對於用戶來說一旦綁定了銀行卡,您的支付信息就會被保存在購物平臺的系統中。這意味着您在將來的購物中不需要再次輸入銀行卡號、有效期和安全碼等詳細信息,從而減少了重複操作的麻煩。當然不必擔心安全信息泄露的風險。

2.用戶認證和安全:

綁定銀行卡可以幫助購物平臺確保用戶身份的真實性和可靠性,降低欺詐風險。這有助於保護用戶和平臺的安全。這點和實名認證有異曲同工之妙。

以下爲對購物平臺相對更有益的方面:

3.快速結算:

首先我們需要先了解從購物平臺付款到商家收到錢一般需要經歷以下主要流程:

下單和結算: 您在購物平臺上選擇商品並添加到購物車,然後進入結算頁面。在結算頁面,您確認商品信息、數量、價格等,並選擇支付方式,包括綁定的銀行卡、信用卡、支付寶、微信支付等。

支付授權: 一旦您選擇了支付方式並確認訂單,購物平臺會要求您提供相應的支付信息,例如銀行卡號、有效期、安全碼等。如果您已經綁定了銀行卡,系統可能會自動讀取這些信息。

支付請求: 購物平臺將向您選擇的支付機構(例如銀行、支付寶、微信支付等)發送支付請求,包括訂單金額和支付相關信息。

支付處理: 支付機構會對支付請求進行驗證和處理,包括驗證支付信息、覈實支付賬戶餘額或信用額度等。一旦驗證通過,支付機構會將支付指令傳遞給您的銀行或支付賬戶。

資金劃轉: 您的銀行或支付賬戶會將支付金額從您的賬戶中劃轉到購物平臺的支付賬戶。這涉及一系列安全驗證和資金轉移的過程。

訂單確認: 購物平臺收到支付成功的通知後,會將訂單狀態更新爲已支付,並生成訂單確認頁面,通常包括訂單號、支付時間等信息。

商家接收通知: 購物平臺會將您的訂單信息和支付確認通知發送給商家。商家在收到通知後,開始準備商品的配送或發貨。

商品配送: 商家根據您的訂單信息進行商品的配送或發貨。您可能會收到包裹追蹤號碼等信息,以便隨時瞭解商品的運輸狀態。

商家結算: 一段時間後,商家可能會向購物平臺申請結算款項。購物平臺會根據協議將支付款項轉給商家。

商家確認收款: 商家確認收到了購物平臺轉賬的款項,訂單交易完成。

如果綁定了銀行卡的話,在支付授權,支付請求,支付處理,資金劃轉等方面會更加快速,這在一定程度上減輕了購物平臺的服務器壓力,也使得整個支付流程更加快速高效。

4.促進消費:

購物平臺希望提高用戶的購買頻率和金額,因此它們會通過提供優惠刺激用戶消費。綁定銀行卡可以作爲一種信任和便利的方式,鼓勵用戶更多地購物。看似只是一次綁定,其實潛移默化中,就加深了對平臺值得信任以及購物便利的印象。而對於一個用戶基礎龐大的平臺,細節往往是值得注意的,你對它的印象好上一分,它在相同競品中就更具優勢。雖然我對拼多多的印象也不怎麼好,但奈何不了有些東西的價格實在是太香了。

5.提高平臺用戶數量:

購物平臺通常會競爭激烈,綁定銀行卡的優惠可以作爲吸引新用戶的手段,幫助平臺擴大用戶基礎。這點主要體現在平臺的優惠力度,綁定相同的銀行卡,某東返利5元,而某音返利10元,在一定程度上確實能吸引購物用戶,關鍵在於有多少人在乎那五元。

6.個人化和營銷:

通過綁定銀行卡,購物平臺可以更好地瞭解用戶的購物習慣和偏好,用戶的購物習慣和偏好,從而爲用戶提供更加個性化的優惠和推薦,增強用戶黏性。涉及到個人隱私就不得不談及大家包括我百年都不看一次的用戶協議於隱私政策了

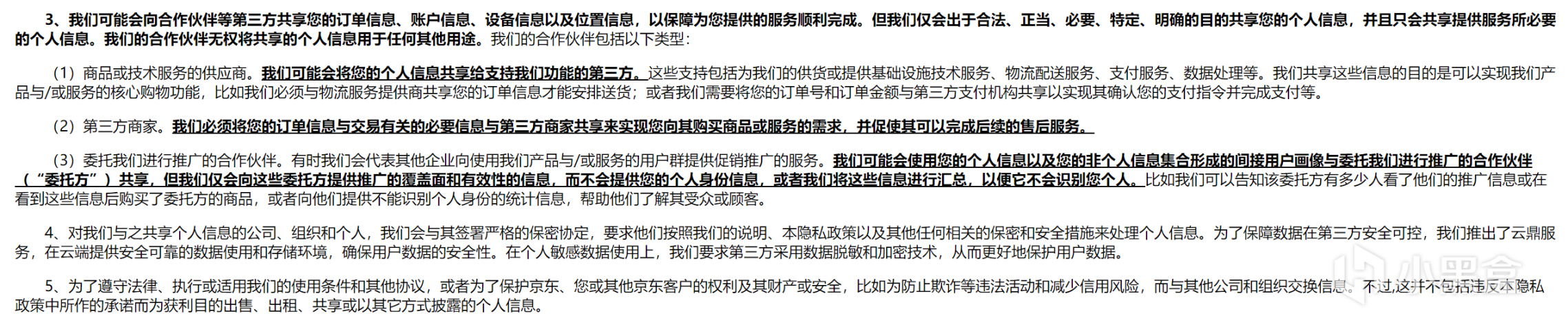

這裏就拿某東舉例吧:

從以上可以看出平臺將會與銀行這一第三方共享我們的訂單信息,賬戶信息(不是個人信息)等,以此來獲得更多的用戶的購物習慣和偏好,從而爲用戶提供更加個性化的優惠和推薦,其實我覺得這點也沒什麼毛病,有時候你推薦的東西也許確實是我想要搜索的,當如果要大數據殺熟的就太過分了。

7.促進支付合作:

購物平臺可能與特定的銀行、支付機構或合作伙伴建立了合作關係,綁定銀行卡可以促進這些合作,進而獲得更多的優惠和折扣。

以下是我想到的一些可能的原因:

專屬支付通道: 購物平臺可能與某些銀行或支付機構建立了專門的支付通道,使得綁定特定銀行卡可以享受更快速、便捷的支付體驗。這可以鼓勵用戶選擇特定的支付方式,從而增加該銀行或支付機構的交易量。

支付折扣和返現: 購物平臺與銀行、支付機構或合作伙伴合作,可能會提供特定銀行卡支付的折扣、優惠或返現活動。用戶通過綁定合作銀行的卡支付,可以享受價格優惠,或在購物後獲得一定比例的返現。

優先推薦: 合作銀行或支付機構的用戶可能會在購物平臺上獲得更多的推薦、優先展示,或者在特定推廣活動中獲得更多的曝光。這可以幫助銀行或支付機構吸引更多用戶。

購物積分和獎勵: 綁定特定銀行卡支付可能會使用戶獲得額外的購物積分、獎勵或禮品,這些積分可以用於後續購物或兌換特定商品。

聯合品牌推廣: 購物平臺與合作伙伴可能會合作舉辦聯合品牌推廣活動,鼓勵用戶通過綁定合作銀行卡來參與活動並享受相關優惠。

特定會員權益: 合作銀行的持卡人可能會成爲購物平臺的特定會員,從而獲得會員特權,如提前購買、搶先預訂、專屬商品等。

可以看出,這其中交織着一張龐大的利益關係網。

如果可愛的盒友你看到這的話,是否會有一個疑問,這些減免的費用將會由誰來支付呢?

我覺得這取決於平臺,銀行,甚至第三方合作上的獲益多少了,一般會有雙方共同承擔,費用則計入購物平臺或合作伙伴的市場推廣活動預算,作爲促銷活動的一部分。

總結下來,這一切都是在合法合規的條件下進行的,作爲消費者,如果不在意被別人監視的感覺的話,可以認爲自己是最大的受益方

看到這裏,如果覺得我言之有理的話,就點贊,充電,關注支持一下吧。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com