文 / 遊戲那點事 willow、弦問

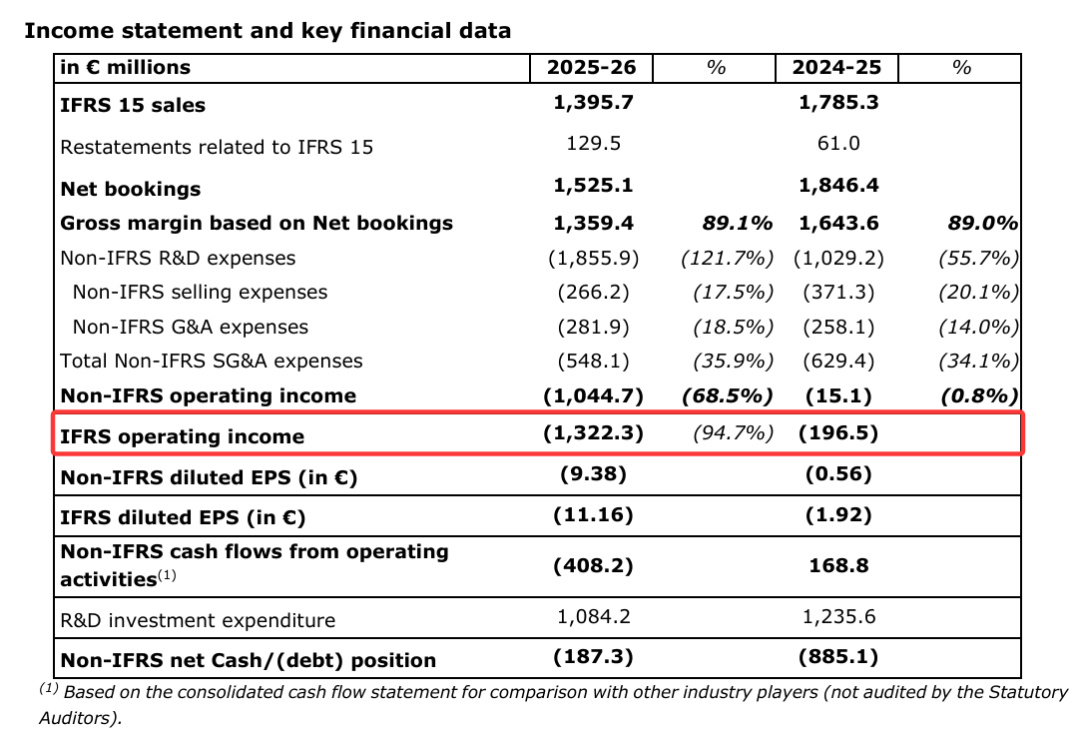

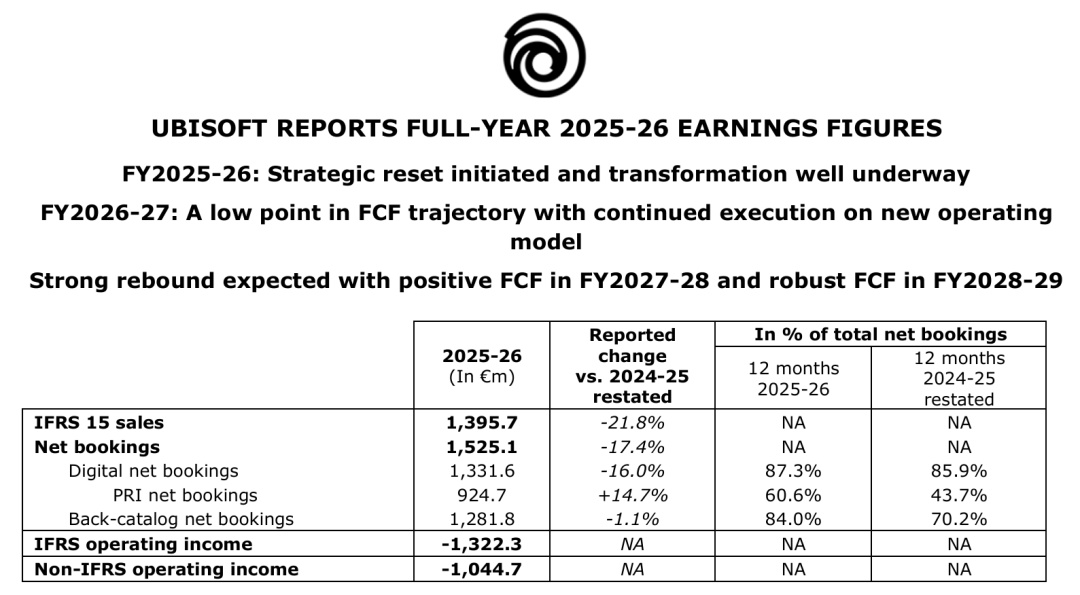

就在剛剛,法國遊戲巨頭育碧(Ubisoft)公佈了一份“慘烈”的2025-26財年全年業績——經營虧損從1.97億擴大至13.22億歐元(約合人民幣104.4億,後續簡稱“約合”),虧損漲幅約6.7倍,創下公司成立40年來的最大虧損記錄。

而除此之外,財報披露的其餘數據也是不甚樂觀——全年淨預訂收入約15.25億歐元(約合120.48億),同比下滑17.4%;歸屬股東淨虧損高達14.75億歐元(約合116.53億),相較上一財年2.44億歐元的虧損額擴大超過五倍。

究其原因,一方面是因爲育碧去年並未發佈重磅新品(類似24年的《刺客信條:影》);而另一方面,在未有成功產品跑出的情況下,育碧研發成本從10.71億歐元飆升至18.83億歐元(約合148.76億),同比暴漲約80%。這也意味着育碧去年的研發支出,已超過了它的銷售收入總和。

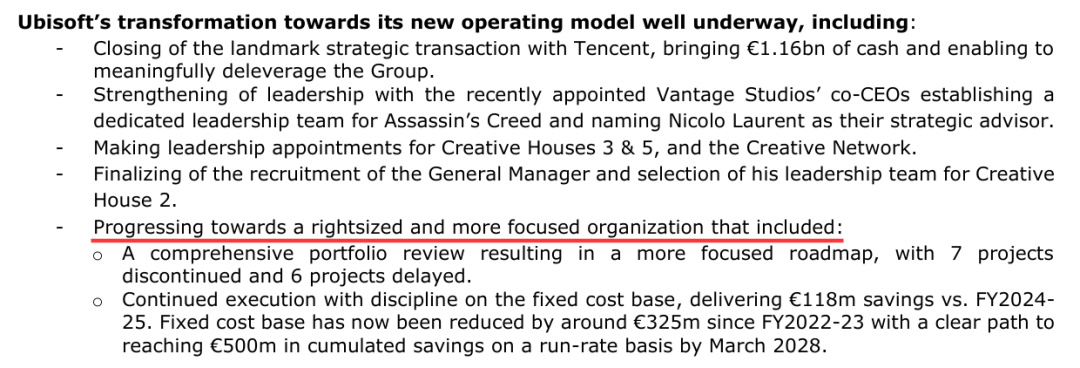

不僅如此,育碧高舉高打的裁員、砍項目、結構重組,也大大提高了公司的現金支出。在2025-26財年,育碧進行了一次自創立以來最激進的內部整頓——7個項目被直接砍掉,6個項目被推遲。員工總數從去年的約17800人降至16590人,減少約1200人。

不過相對的,此舉也幫助育碧將固定成本降至14.35億歐元(約合113.37億),較上一財年節省約1.18億歐元(約合9.32億元)。育碧表示,自2022-23財年以來公司已累計削減約3.25億歐元(約合25.68億)的固定成本,目標是2028年3月將固定成本基礎進一步壓縮到12.5億歐元(約合98.75億),累計節省達5億歐元(約合39.5億)。

面對這幅有些令人慘不忍睹的“爛攤子”,育碧CEO Yves Guillemot卻仍保持樂觀:“過去這一財年,我們啓動了公司歷史上最具雄心的轉型之一。爲推進這一戰略重置,在2025-26財年,我們開始構建新的運營模式,對遊戲組合進行精簡優化,嚴格執行成本削減計劃,同時大幅降低集團債務槓桿。”

“我堅信,這些行動將讓育碧在未來更好地實現可持續的自由現金流增長......公司預計將在2027-28財年重新實現正向自由現金流,並在2028-29財年達到相當強勁的水平。”

然而,資本市場對此似乎是毫不買單。基於業績表現疲軟,截至發稿前,育碧股價已下跌約19.49%。

當然,這份財報也不全是壞消息。財報中還提到育碧與騰訊此前的戰略交易已經完成交割,這次交易給育碧帶來了11.6億歐元(約合91.64億)的現金注入,並直接催生了一個與騰訊共同成立的新公司——Vantage Studios。這使育碧的淨債務(非IFRS)從上年末的8.85億歐元,驟降至1.87億歐元(約合69.92億降至14.77億)。

可以說,騰訊給的這筆錢,對育碧來說很重要,幫助育碧顯著降低了債務壓力。

與此同時,育碧旗下王牌《彩虹六號:圍攻》在3月份的DAU和MAU雙雙迎來突破——其3月份DAU較去年11月初增長近3倍,達到自2020年3月以來的最高水平,同時遊戲3月份MAU突破1000萬,同比保持着兩位數的增長。截至目前,《彩虹六號:圍攻》的全年活躍玩家數已突破3000萬。

在最受關注的新品方面,育碧預計2027-29財年內容管線將迎來顯著提速,《刺客信條》《孤島驚魂》《幽靈行動》等主力品牌持續發行,疊加《彩虹六號:圍攻》驅動的Live服務加速擴張,產品陣容將更爲豐富多元。

基於上述規劃,育碧也在財報中再次強調了他們的願景:

“鞏固育碧作爲行業頂尖創作者的地位,持續打造能夠與玩家產生長期共鳴的高質量、令人難忘的沉浸式娛樂體驗。我們相信,憑藉創作聚焦、前沿創新技術、強化的人才梯隊以及對卓越品質的承諾,我們擁有足夠的資產與品牌實力,迴歸盈利增長、穩健現金流生成與更健康資本結構的正軌。”

不得不說,看着這份“滿目瘡痍”的財報,如今的育碧多少讓人有些感慨。

曾經的育碧,是全球遊戲行業最典型的“大而全”公司之一。它有龐大的全球工作室網絡、有成熟的3A工業化管線、有一批橫跨開放世界、射擊、動作冒險、競速的知名品牌遊戲。很長的一段時間裏,育碧相信自己可以靠這種規模化能力,持續製造大體量遊戲。

但今天,這種“大”卻讓它陷入了低谷。

一個3A級項目背後往往意味着數年研發週期、多個工作室協作、大量人力投入,和不計其數的開發成本。特別是在成本越來越高的背景下,規模越大,試錯越貴,掉頭也越慢,這種“大”成爲了育碧當下的負擔。

在我們看來,或許它需要解決的,不是“還能不能做大作”,而是“能不能用更可控的方式做大作”。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com

![[極限競速:地平線 6] S1 春季賽攻略](https://imgheybox1.max-c.com/web/bbs/2026/05/21/16f6ad789bcd273fccd207082b367dbb.png?imageMogr2/auto-orient/ignore-error/1/format/jpg/thumbnail/398x679%3E)