文 / 遊戲那點事 Green.Y

一個遊戲時代的終結,還是新開端?

前不久,有消息稱國產單機項目《明末:淵虛之羽》的開發團隊已解散,其中製作人夏思源也被開除;幾乎同一時間,Nexon官方聲明報道,負責《第一狂戰士:卡贊》的Neople開發團隊,被重新分配至母公司的其他項目組。

(網傳《明末:淵虛之羽》製作人夏思源已被開除)

這些看似突然的個案,共同指向了當下游戲行業最普遍的困境——廠家裁員與工作室關停。回望今年,從Epic、育碧到索尼,巨頭們收縮戰線的消息接連不斷,數以千計開發者的職業軌跡被驟然改變。

整個行業彷彿籠罩在某種凝重的氣氛之中,那些依賴鉅額投入與長線開發的工業化模式,正承受着前所未有的壓力。大廠們通過砍項目、精團隊來尋求財務安全。

每一則公告背後,都是一個曾滿懷熱忱的工作室的沉寂,與無數個人職業生涯的中斷。這樣看來,遊戲行業似乎又一次進入了寒潮。

(維基百科統計的裁員人數,按季度劃分)

然而,冰封的表象之下,暗流仍在湧動。在另一面,我們同樣能看到,AI工具正在前所未有地降低創作的門檻,獨立遊戲屢有黑馬誕生,中國自研產品在國際舞臺收穫了多次關注。

這冰與火交織的景象,勾勒出全球遊戲產業一個複雜而矛盾的岔口。黑暗固然存在,但微光也未熄滅。各路人馬都在迷霧中摸索新的路徑,試圖突破重圍。

這場席捲行業的裁員風暴,或許不是一個時代的終結,而是另一個更加不確定、卻也孕育着新可能的開端。

01

短短几個月

多家大廠栽跟頭

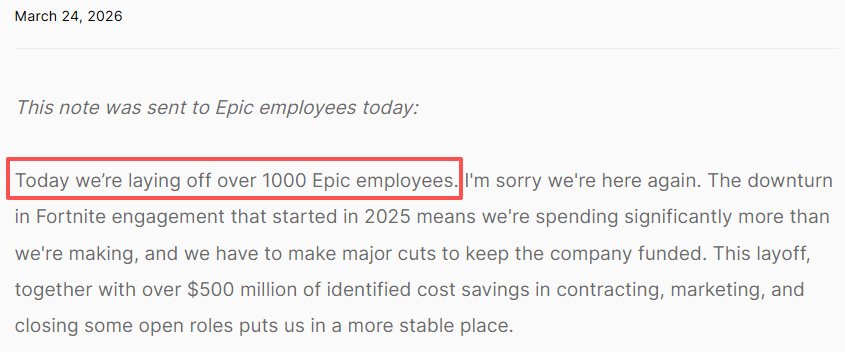

要說近期全球遊戲行業的裁員動向,最引人關注的莫過於Epic Games。3月24日,Epic宣佈裁員超過1000人,並特別強調此次裁員“與AI無關”。

直接原因很明確——旗下王牌遊戲《堡壘之夜》用戶參與度明顯下滑,公司支出持續高於收入,不得不通過大幅削減人力成本來維持資金運轉。

(Epic宣佈裁員超過1000人)

儘管在很多人印象中,《堡壘之夜》在海外市場一直佔據高位,但對比去年同期的活躍數據,其用戶基數出現了可見的衰減。作爲一款已運營近9年的服務型遊戲,面對不斷湧現的競爭對手,玩家流失幾乎成爲必然趨勢。

事實上,Epic面臨的挑戰不止於此。早在2020年,因反對蘋果與谷歌的應用商店支付抽成,Epic選擇正面訴訟,導致《堡壘之夜》在App Store和Google Play雙雙下架。儘管不久前Epic與谷歌達成和解,但漫長的法律拉鋸戰既消耗了訴訟資金,同時也失去了來自這部分用戶的收入,這樣的損失並不能通過簡單的和解來得到彌補。

(Epic與谷歌和解,CEO友好致謝)

值得關注的是,此次裁員也波及了國內的相關崗位。其中備受關注的是Epic國區運營人員的離職。該運營自2019年起負責Epic在國內的社區溝通,彼時Epic因平臺策略等問題口碑一度低迷,正是憑藉其接地氣的溝通風格與積極回應,才逐漸扭轉了國內玩家的看法。也正因如此,他的離開讓不少玩家感到遺憾與不捨。

(Epic國區運營人員受到玩家的高度認可)

事實上,這並非Epic第一次大規模裁員——早在2023年,我們就報道過Epic裁減約800名員工的消息。短短几年,累計裁員人數已接近2000,難免令人唏噓。

眼下看來,僅憑《堡壘之夜》這一款“頂樑柱”維持公司長期盈利,顯然已越發艱難(據第三方統計,Epic Games的收入構成中《堡壘之夜》曾佔比高達80%)。而在競爭白熱化的遊戲市場,再造一個爆款的難度不容小覷。Epic的未來會走向何方,依然充滿未知。

如果說今年的Epic是“裁得猛”,那麼育碧則是“裁得廣”。

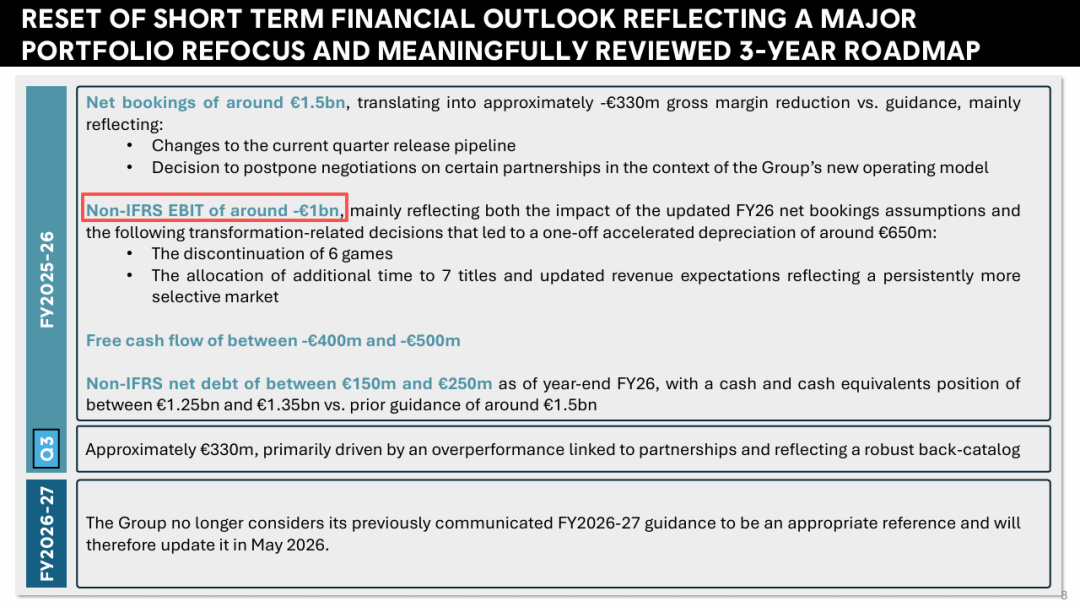

今年1月,育碧首席財務官弗雷德裏克·杜蓋(Frédérick Duguet)在與GamesIndustry的溝通中坦言,一系列重組、項目延期與調整將對2026年財年帶來兩方面的衝擊:一是造成約6.5億歐元的非現金資產減記,二是因收入減少導致毛利潤下降約3.3億歐元。

綜合影響下,育碧預計本財年Non-IFRS(非國際財務報告準則)運營虧損預計將達到10億歐元左右,遠高於此前“接近零虧損”的預期。

(Non-IFRS運營虧損預計將達到10億歐元)

杜蓋將這一系列動作描述爲“有意將資源重新聚焦於最具潛力的項目”,目標是“在更具選擇性的市場中顯著提升品質”。但同時爲了填補這一過程資金空缺,育碧制定了爲期三年的三階段重組方案。

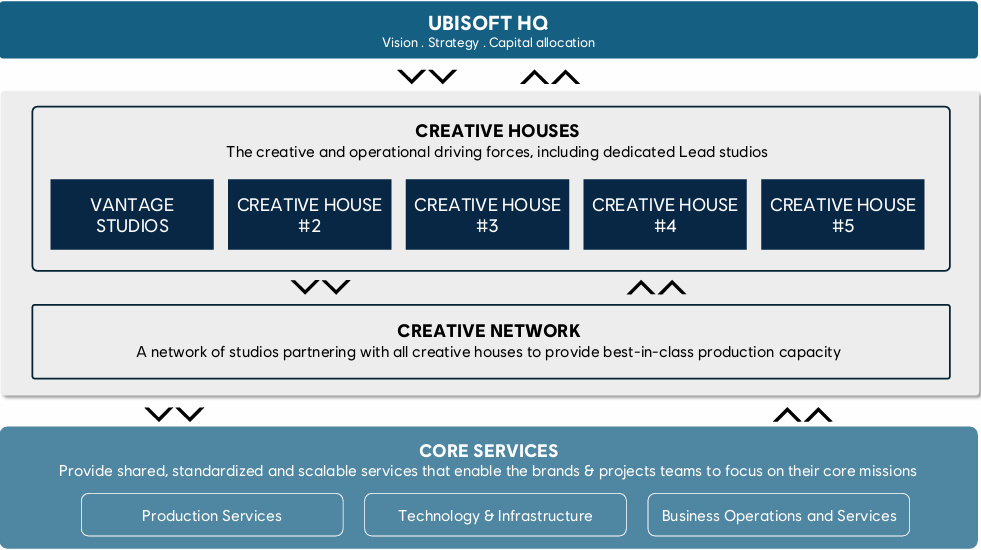

第一階段的核心內容是:整合全球工作室爲五大“創意工作室集團”(Creative Houses),分別聚焦不同類型IP,承擔端到端的創意、製作、發行與財務責任,按計劃實行會在4月投入運營。

(創意工作室集團)

杜蓋還在採訪中透露,育碧重組計劃的第二階段將在今年3月提前一年完成,實現約1億歐元的成本節約,其中涉及Massive、育碧斯德哥爾摩、育碧哈利法克斯、育碧阿布扎比及RedLynx等多個工作室的裁員。

而最後的第三階段將在未來兩年內再節省2億歐元,到2028年重組完成後,公司固定成本將比2023年減少5億歐元。杜蓋同時提到,“潛在資產剝離”也會是這一流程的一部分。

具體到裁員規模,僅在今年1月中旬,育碧已在哈利法克斯(71人)、馬西莫娛樂(55人)、阿布扎比(29人)及斯德哥爾摩等工作室累計裁減155人。1月,育碧在法國總部推出了一項自願離職計劃,影響巴黎約200個崗位,佔當地員工總數的18%左右,此舉已引發法國工會的罷工投票。

2月,裁員波及到育碧多倫多工作室,40人被裁。該工作室是曾主導《細胞分裂:黑名單》《看門狗:軍團》《孤島驚魂 6》等大作開發的核心基地,去年也在《星球大戰:亡命之徒》的故事塑造中扮演關鍵角色。

消息一出,外界最關心的是由多倫多團隊負責、自2021年公佈後一直低調開發的《細胞分裂》重製版。育碧迅速對外澄清項目仍在推進,但多年未公開實機畫面,仍讓玩家心存疑慮。

(Ubisoft Toronto)

到了3月,歷史悠久的湯姆·克蘭西遊戲工作室Red Storm Entertainment正式結束遊戲開發業務,105人失業。該工作室未來僅保留IT支持與Snowdrop引擎相關職能。

儘管Red Storm以“湯姆·克蘭西”系列聞名,但近十年來其主要精力已轉向VR遊戲,如《Werewolves Within》《Star Trek: Bridge Crew》《刺客信條: Nexus VR》等。其最後一個公開項目——免費遊戲《The Division Heartland》也在2024年經過多次測試後被取消。

《Star Trek: Bridge Crew》

育碧表示,這些調整正是公司全球節約成本計劃最後階段的一部分,強調決定並非輕率做出,並承諾爲受影響員工提供遣散費與職業支持。

(育碧給外媒MobileSyrup的相關聲明)

顯然,對於突然失去工作的開發者而言,這些熟悉的公司話術恐怕難以帶來太多安慰。

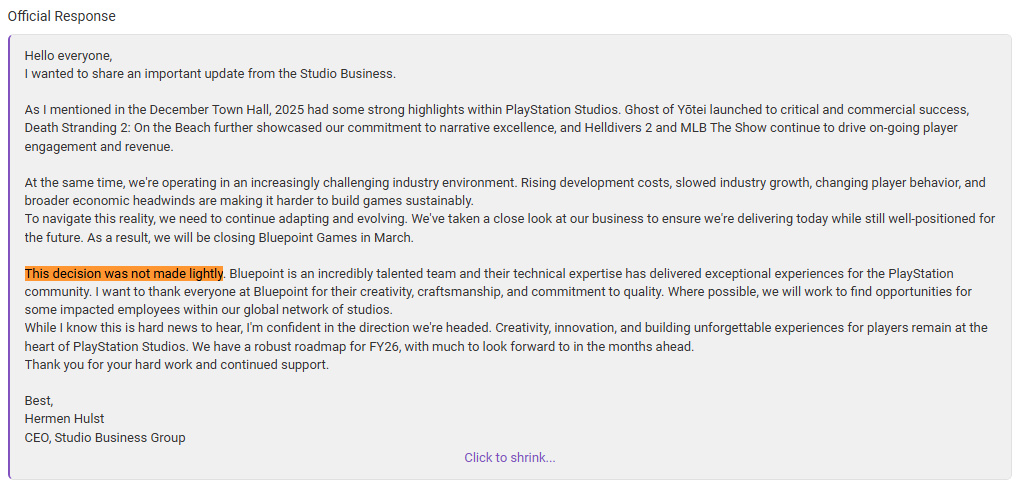

索尼近期也關閉了兩家備受關注的工作室,其中最具代表性的是Bluepoint Games。這家以高質量重製產品聞名的工作室,曾爲PlayStation帶來了《惡魔之魂》《巨像之影》《神祕海域:內森·德雷克合集》等經典遊戲的現代版本。然而,在2026年2月,索尼決定將其關閉,涉及70個崗位。

PlayStation Studios負責人Hermen Hulst在內部郵件中解釋,這一決定並非輕率做出,而是基於日益充滿挑戰的行業環境。他提到開發成本上升、行業增長放緩、玩家行爲變化以及經濟增長放緩,使得可持續開發遊戲變得更加困難。

(話術出奇一致)

Bluepoint在2021年被索尼收購,最近曾作爲《戰神:諸神黃昏》的聯合開發者亮相,並一度嘗試開發一款在線服務遊戲,但該項目已在2025年1月被取消——這也被視爲索尼逐步退出在線服務遊戲市場的一部分。

不到一個月,另一家新成立的工作室Dark Outlaw Games也悄然關閉。這家工作室由前《使命召喚》系列核心人物Jason Blundell於2025年3月創立,是應索尼邀請組建的第一方團隊,但從未對外公佈其具體項目。

據Jason Schreier爆料,工作室關閉的同時索尼還裁減了內部移動開發部門的員工,兩次調整共影響約50人。

對於Blundell來說,這已是第二次與索尼的合作以工作室關閉告終。

此前,他參與創辦的Deviation Games同樣致力於索尼第一方項目,但在2024年因項目取消而關閉,甚至未曾公開遊戲。Dark Outlaw的團隊中不少成員來自Deviation,如今再度面臨同樣的結局。

(Jason Blundell在一場直播中透露他的全新工作室——Magic Fractal)

這些關閉並非孤立事件。回顧過去幾年,Firewalk Studios在多人射擊遊戲《星鳴特工》市場反響慘淡後於2024年底關閉;頑皮狗在2023年12月取消了《最後生還者》的獨立多人衍生作;加上此次Bluepoint以及Dark Outlaw的落幕,可以看出索尼正在對其工作室陣容與項目方向進行一輪密集的審視與收縮。

在成本高企、增長放緩的背景下,即便是擁有經典IP或明星製作人背書的工作室,也未必能逃脫被調整的命運。

02

遊戲結束了?

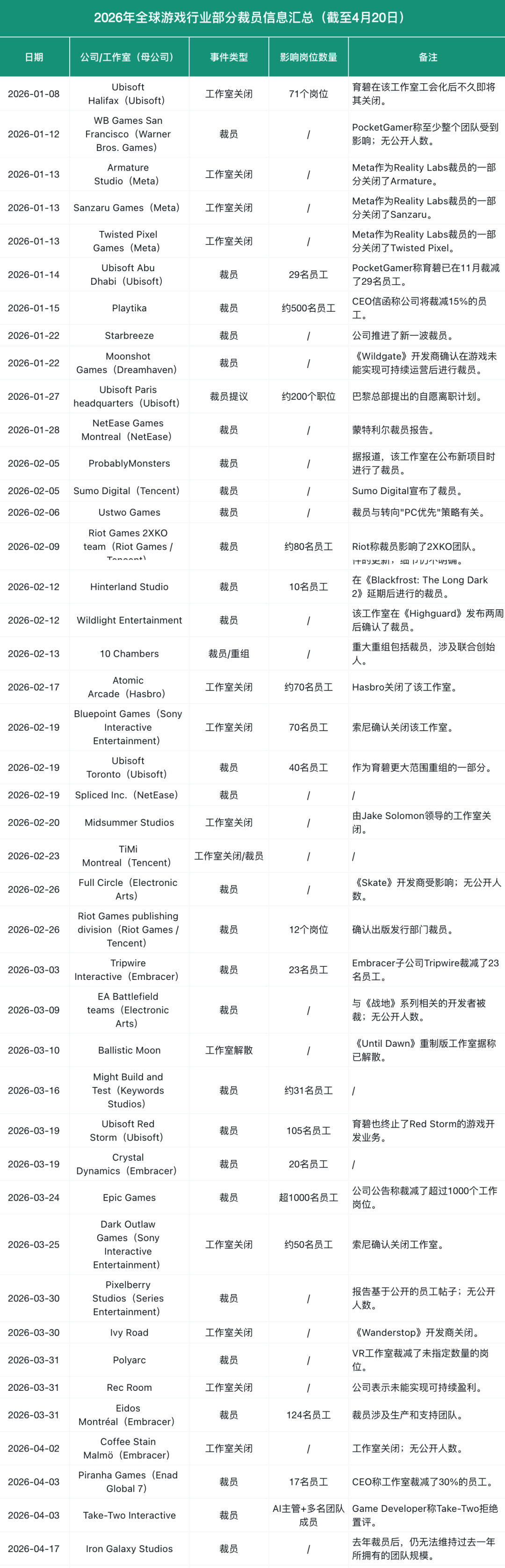

然而,以上所列舉的案例,或許只是這場行業震盪的一角。據遊戲那點事的不完全統計,截至2026年4月20日,全球已有至少44家公司或工作室傳出裁員消息,影響人數超過2700人。數字背後,是行業整體步入轉型陣痛的清晰信號。

在筆者看來,這股浪潮的成因是多方面的。首當其衝的是高昂的開發成本與激烈的市場競爭。如今,製作一款3A大作的研發與宣發投入已成天文數字,而玩家面對的選擇卻空前豐富。遊戲不僅要在同類產品中脫穎而出,更需與短視頻、流媒體等其他娛樂形式爭奪用戶有限的時間和注意力,導致獲客與留存成本水漲船高。

與此同時,在在線遊戲模式已相當成熟的今天,想要打造一個兼具創意與商業成功的新IP變得愈發困難。冗長的開發週期與不確定的市場回報,讓許多項目望而卻步,近期多款備受期待的新作或迅速關停、或測試遇冷便是明證——從TGA壓軸的《Highguard》、藍洞的《PUBG: Blindspot》,到XLGAMES的《The Cube, Save Us》,乃至網易投資的Quantic Dream新作《Spellcasters Chronicles》也前景黯淡。

(“慘敗的大作”)

除了市場與成本的結構性壓力之外,另一個無法忽視的變量是AI的廣泛應用,它在爲開發流程帶來提效可能的同時,也帶來了深刻的“替代”焦慮。

一個顯著的跡象是行業人才需求的結構性轉變。前不久,我們就報道過關於AI崗位的需求暴漲。其中提到,在遊戲行業新發布的職位中,明確要求AI相關技能的崗位佔比已從去年同期的2.29%飆升至26.23%,漲幅超過十倍。這直觀地表明,無論主動還是被動,整個行業都在迫切地將AI能力嵌入研發的各個環節。

(圖源:脈脈)

不可否認,就當前階段而言,AI在遊戲開發中主要扮演的是“超級輔助工具”的角色。它能夠高效處理大量重複性、標準化的工作,但對於需要核心創意、藝術審美與人性化敘事的複雜決策,仍遠遠無法替代製作人員的匠心和感悟。因此,其最直接的影響,是顯著降低了小型獨立團隊的製作門檻與週期,使他們能以更少的資源實現想法。

(最近在主播圈熱度較高的《競拍之王》就是“小團隊+AI”的例子)

然而,對於大型廠商而言,將AI深度、高效且可靠地整合進成熟的工業化管線,並真正轉化爲可持續的競爭優勢,則是一個更爲複雜的系統工程,需要時間的沉澱與方法的摸索。

這也解釋了爲何像Epic這樣的公司在解釋裁員時,會明確表示“與AI無關”——當下的行業震盪,主因並非技術的直接替代,而是經濟模型在多重壓力下的調整。

但長遠來看,這場以提高效率爲名的技術演進,無疑將持續重塑開發團隊的結構、規模以及創作方式。

這股裁員潮背後,還有一個更深層的推力:資本的撤退。

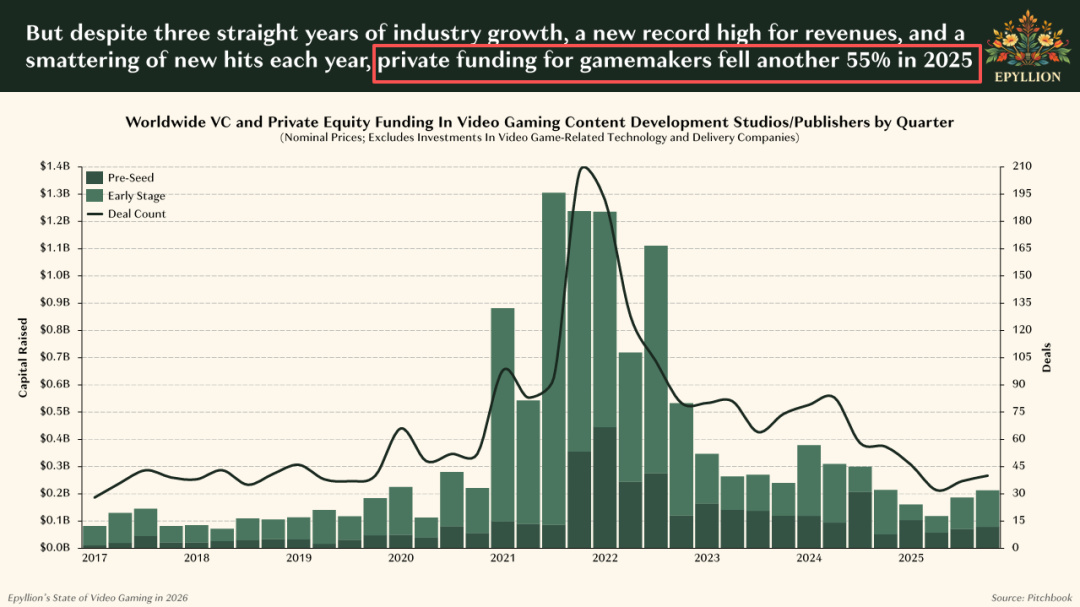

整體來看,歐美遊戲市場的投資環境已明顯轉冷。根據風投基金Epyllion在2月份發佈的《2026年電子遊戲現狀報告》,2025年全球遊戲行業的私人投資額暴跌了55%。

(2025年全球遊戲行業的私人投資額暴跌了55%)

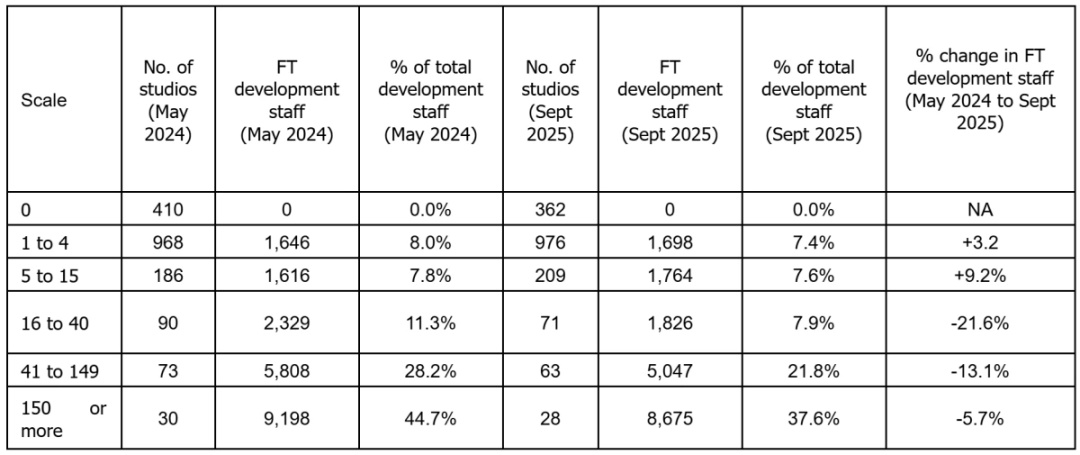

英國遊戲行業也同樣不容樂觀。行業貿易機構TIGA發佈的最新報告顯示,在2024年5月至2025年9月間,英國遊戲開發崗位淨流失了1537個,相當於4.5%的年化下降,直接結束了連續十四年的勞動力增長。爲此,TIGA已呼籲政府加強稅收抵免等政策支持,以防止短期震盪演變爲長期的結構性衰退。

(2024年5月到2025年9月的英國遊戲行業規模減少)

資本正在尋找新的“風口”,而當下最炙手可熱的無疑是AI領域。大量資金從遊戲這樣的“傳統”科技領域分流,迫使遊戲公司必須主動收縮規模,以更精益的模式尋求生存。

如今騰訊、網易等以往活躍的投資者也頻頻收縮全球佈局,使得許多曾經依賴融資輸血的工作室,不得不直面銀根緊縮的現實。

03

挑戰的另一面

總是機遇

在經歷了近期的震盪與調整後,遊戲產業無疑正處在一個充滿挑戰的十字路口。居高不下的開發成本、AI技術的衝擊、以及資本熱度的消退,共同構成了一道道需要跨越的關隘。

行業的未來,取決於能否找到填補資金缺口、並重塑增長邏輯的新路徑。如何重新贏得謹慎的資本,又如何持續產出真正打動玩家的產品,是擺在所有從業者面前的共同課題。

在尋求破局的所有可能性中,由AI技術驅動的一場深層變革,正試圖從創作源頭改寫規則。

從國內的“TapTap製造”到近期韓國移動端UGC遊戲平臺Overdare推出的AI工作室助手“Studio Agent”,越來越多的平臺正嘗試降低遊戲創作的門檻,將部分開發工具交到玩家和更廣泛的創作者手中。

(Overdare)

這不僅僅是一種技術嘗試,也可能在波動中爲行業打開新的窗口。一方面,它催生了AI工具開發、內容設計等新興崗位,爲就業市場注入不同形態的活力;另一方面,它讓“擁有創意”的普通人,也能借助AI將想法初步落地,模糊了玩家與創作者的邊界。對廠商而言,這既是培育新IP的土壤,也可能成爲吸引投資的新敘事。

當然,AI輔助乃至主導的創作,目前仍處於非常早期的探索階段。它能否真正催生出具備持久生命力的產品,而不僅僅是一時的技術演示,還需要時間來驗證。

但這股趨勢本身,已爲行業未來提供了一種不同於“更大、更貴、更長開發週期”的另一重想象:或許在靈活的工具、活躍的創作者生態與輕量化的開發流程中,藏着應對當前困局的某種可能性。

當AI從底層重塑着創作的可能時,行業中的實際行動者們已經在現有的市場框架選擇了更爲穩健的方向。

與執着於“3A大作”軍備競賽的歐美廠商不同,許多國內廠商正採取更務實的策略,即依託已被市場驗證的IP進行多平臺拓展與長線運營,在不確定性中尋求穩健的收益。

相比之下,無需揹負沉重團隊與資本壓力的獨立小型工作室,正展現出獨特的活力。它們憑藉更快的節奏、更聚焦的創意,催生出像《Peak》、《RV There Yet?》這類“短週期、大爆款”的產品。

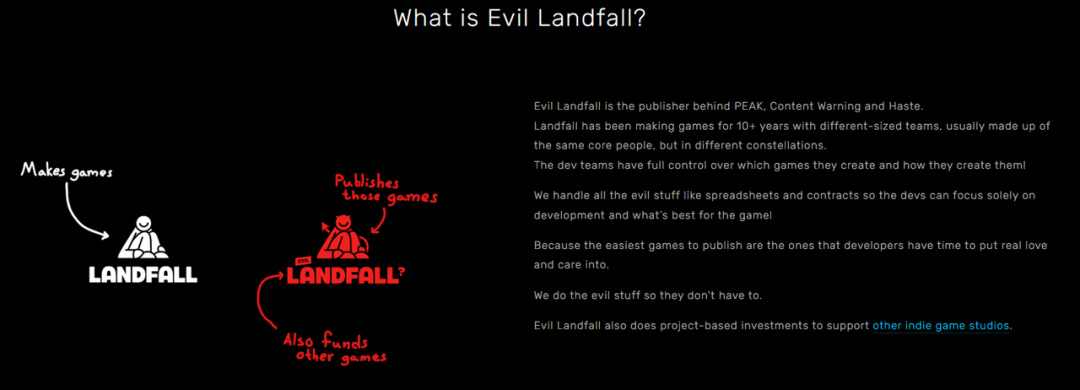

其中,從Landfall獨立出來的發行商Evil Landfall在投資遊戲的側重點也同樣是“尋找玩法核心,縮短開發工期”。

(從Landfall獨立出來的發行商Evil Landfall)

值得注意的是,上面這些成功案例往往帶有強烈的社交與聚會屬性,通過玩家社羣與短視頻、流媒體的特點自發傳播,能在短時間內匯聚起驚人的聲量。這或許爲行業指明瞭一條差異化的生存路徑——不必總是追逐技術的極限,而是迴歸到創造樂趣、連接人心的本質。

無論是技術對生產端的解放,還是市場策略的靈活轉向,其產生的合力,正在悄然推動全球遊戲研發力量的天平發生偏移。

一個隨之而來的現象是就業崗位的“東遷”——數據顯示,歐美國家的開發崗位在縮減,而中國、東南亞等地區的研發中心卻保持着增長勢頭。

這不僅是成本與產業鏈優勢的體現,更深層地反映了全球玩家對“中國製造”遊戲認知的改變。《黑神話:悟空》《燕雲十六聲》等產品在海外引發的熱議,正逐步打消“中國只能做手遊”的刻板印象。這種認可,推動着國內遊戲公司從過去的“投資海外”轉向更自信的“自研出海”,將研發重心與敘事主導權更多地收歸本土。

與此同時,另一股創作力量可能在悄然孕育。那些從大廠離開的資深開發者,或許將帶着未竟的想法與寶貴的經驗,轉身投入更靈活、更聚焦的小團隊開發領域。幾年後,我們很可能會看到一批帶着“前索尼”、“前Epic”光環的產品出現在市場上,用不同的體量與創意,掀起另一波獨立遊戲浪潮。

總體來看,行業的陣痛固然帶來了收縮與不確定性,但也重塑着全球研發的格局。全球大廠產出的3A作品可能會進入一個“減量提質”的週期,而這恰恰爲中國自研遊戲的出海騰出了窗口,也讓小而美的獨立創作迎來了新的空間。

挑戰的另一面,總是機遇。遊戲的故事,還遠未到終章。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com