你想買的東西,好像總能“先享受,後付款”。 新出的手機,分12期,每月只要幾百塊。看中的球鞋,先用後付,0元下單。出去喫飯,信用卡打折,還能積分。不知不覺,每個月工資到手,先還一遍花唄、白條、信用卡。剩下的錢,勉強夠喫飯。你開始問自己:我到底欠了多少錢?

1.什麼是超前消費?

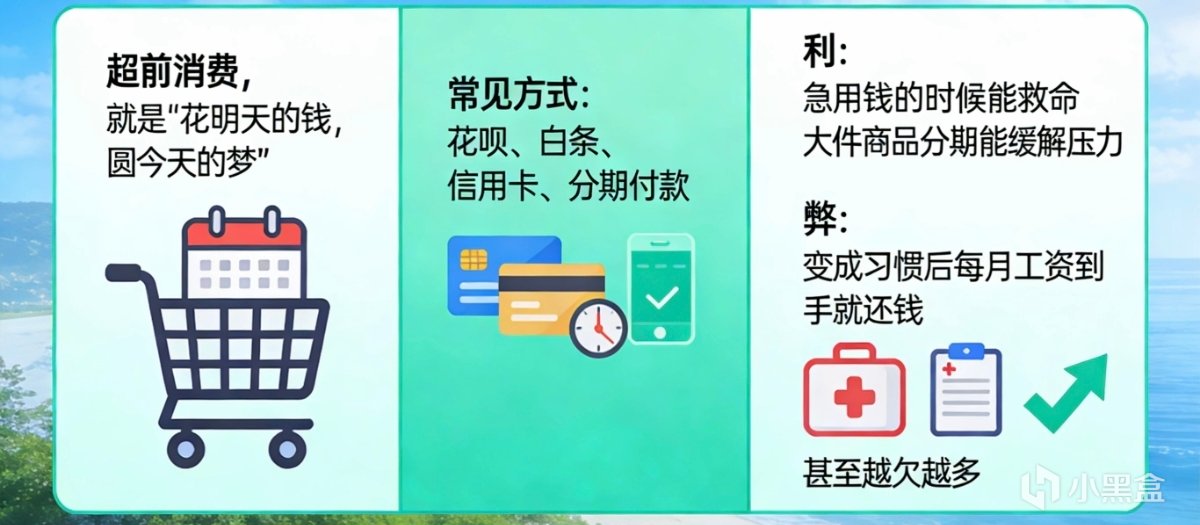

超前消費,就是“花明天的錢,圓今天的夢”。

它本身不是壞事——急用錢的時候能救命,大件商品分期能緩解壓力。

但當它變成習慣,讓你每個月工資到手就還錢,甚至越欠越多——就成了問題。

2.超前消費的幾種形式

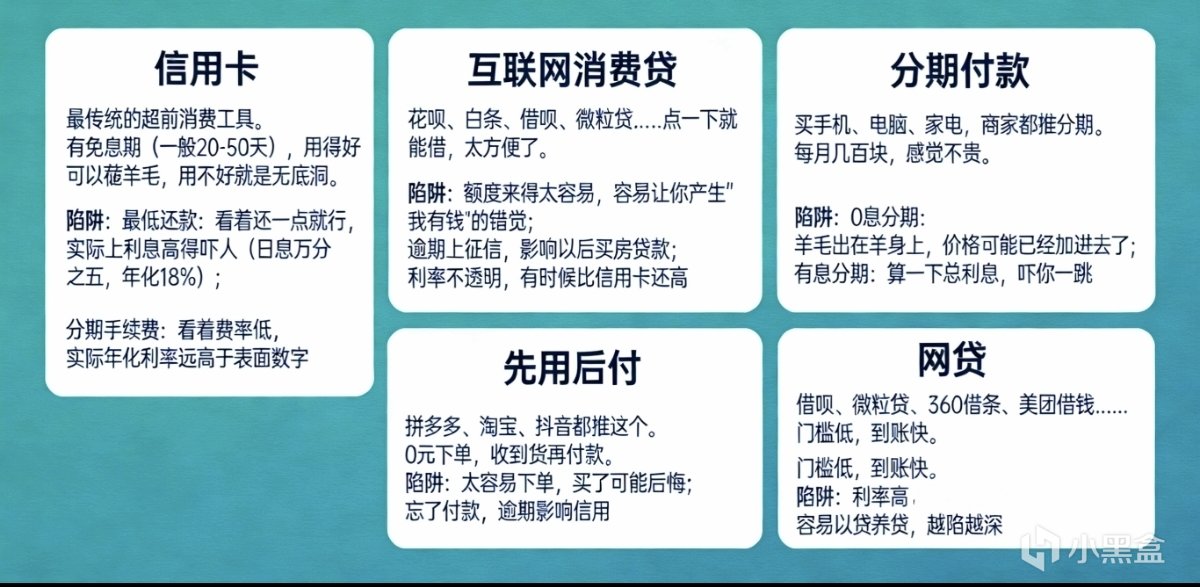

① 信用卡 最傳統的超前消費工具。有免息期(一般20-50天),用得好可以薅羊毛,用不好就是無底洞。

陷阱:

最低還款:看着還一點就行,實際上利息高得嚇人(日息萬分之五,年化18%)

分期手續費:看着費率低,實際年化利率遠高於表面數字

② 互聯網消費貸 花唄、白條、借唄、微粒貸……點一下就能借,太方便了。

陷阱:

額度來得太容易,容易讓你產生“我有錢”的錯覺

逾期上徵信,影響以後買房貸款

利率不透明,有時候比信用卡還高

③ 分期付款

買手機、電腦、家電,商家都推分期。每月幾百塊,感覺不貴。

陷阱:

0息分期:羊毛出在羊身上,價格可能已經加進去了

有息分期:算一下總利息,嚇你一跳

④ 先用後付

拼多多、淘寶、抖音都推這個。0元下單,收到貨再付款。

陷阱:

太容易下單,買了可能後悔

忘了付款,逾期影響信用

⑤ 網貸

借唄、微粒貸、360借條、美團借錢……門檻低,到賬快。

陷阱:

利率高(年化3.9%-24%)

容易以貸養貸,越陷越深

3.爲什麼會上癮?

超前消費不是你的錯,是被精心設計的。

① 支付痛感降低

刷卡、掃碼的時候,錢從賬戶裏消失的感覺很弱。不像現金,花一張少一張。(刷卡時大腦的痛感區域比付現金時安靜得多。所以更容易多花。)

② 分期讓你覺得“不貴”

一件5000塊的手機,分12期,每期400多。你的大腦會覺得“才400多,不貴”。但12期下來,你付了5000,可能還有利息。 這叫“單期忽視”——只看每期,不看總額。

③ 額度讓你覺得“我有錢”

額度5000,你會覺得自己有5000可用。其實那是借的錢,不是你的錢。

④ 即時滿足

想買的東西,現在就能拿到,不用等攢夠錢。大腦的多巴胺立刻分泌,很爽。

4.超前消費的代價

① 財務上的代價

借1萬,分12期,你可能要多還1500-2000元。

這些錢,夠你喫一個月飯,或者買張機票回家過年。

② 心理上的代價

每月工資到手就還錢,永遠攢不下錢

看到賬單焦慮,但又控制不住繼續花

以貸養貸,越陷越深

影響心情,影響工作

③ 未來的代價

逾期上徵信,以後買房貸款被拒

信用記錄花了,找工作都可能受影響(有些單位查徵信)

錯過真正的投資機會——攢不下首付,房價漲了也買不起

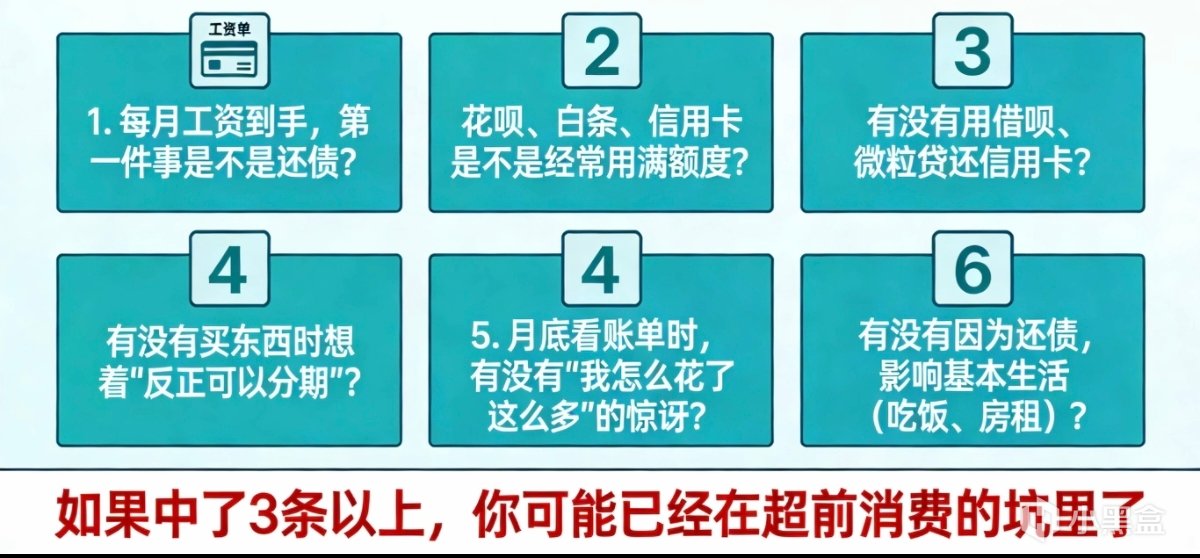

5.怎麼判斷自己是不是過度超前消費?

問自己幾個問題:

1. 每月工資到手,第一件事是不是還債?

2. 花唄、白條、信用卡是不是經常用滿額度?

3. 有沒有用借唄、微粒貸還信用卡?

4. 有沒有買東西時想着“反正可以分期”?

5. 月底看賬單時,有沒有“我怎麼花了這麼多”的驚訝?

6. 有沒有因爲還債,影響基本生活(喫飯、房租)?

如果中了3條以上,你可能已經在超前消費的坑裏了。

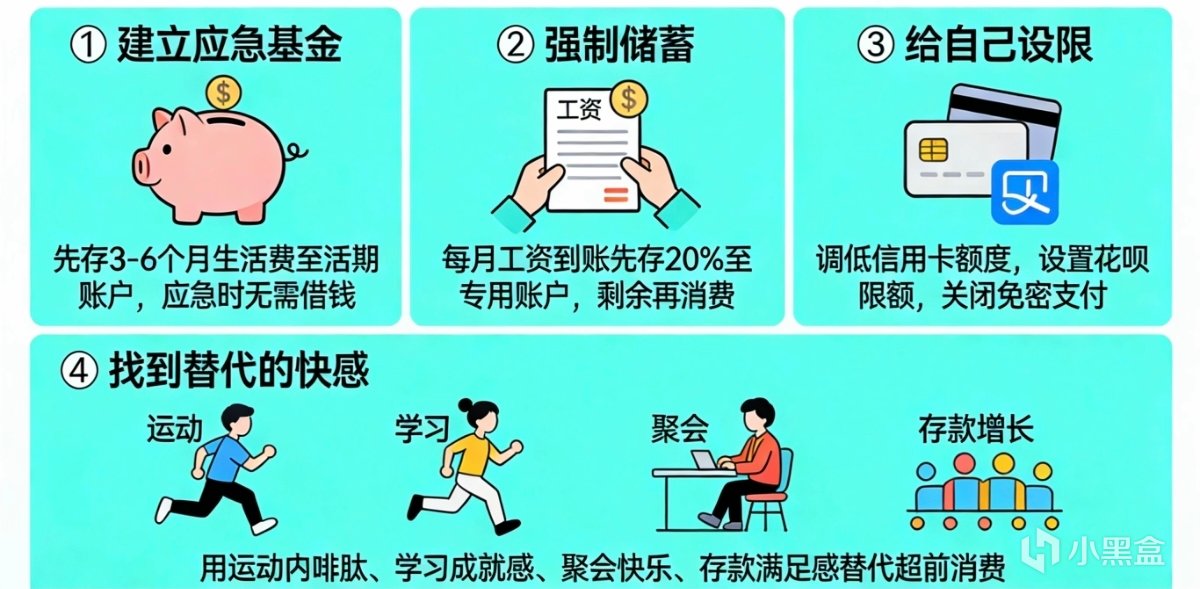

6.怎樣防止掉入超前消費的坑中

① 建立應急基金:先存一筆應急金(3-6個月生活費),放在隨時能取的賬戶裏。

② 強制儲蓄:每月工資到賬,先存20%到另一個賬戶,剩下的再花。

③ 給自己設限 :信用卡額度調低 ,花唄設置限額 ,不綁免密支付

④ 找到替代的快感:超前消費的快感來自即時滿足。可以用其他方式替代:

運動分泌內啡肽

學新東西的成就感

和朋友聚會的快樂

看着存款增加的滿足感

7.可能會踩的坑

最後,超前消費不是罪,但過度超前消費,會讓你失去真正的自由。真正的自由,不是想買什麼就買什麼,試着讓自己冷靜兩天,或許你會發現,原來我根本不需要那麼多東西。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com