你想买的东西,好像总能“先享受,后付款”。 新出的手机,分12期,每月只要几百块。看中的球鞋,先用后付,0元下单。出去吃饭,信用卡打折,还能积分。不知不觉,每个月工资到手,先还一遍花呗、白条、信用卡。剩下的钱,勉强够吃饭。你开始问自己:我到底欠了多少钱?

1.什么是超前消费?

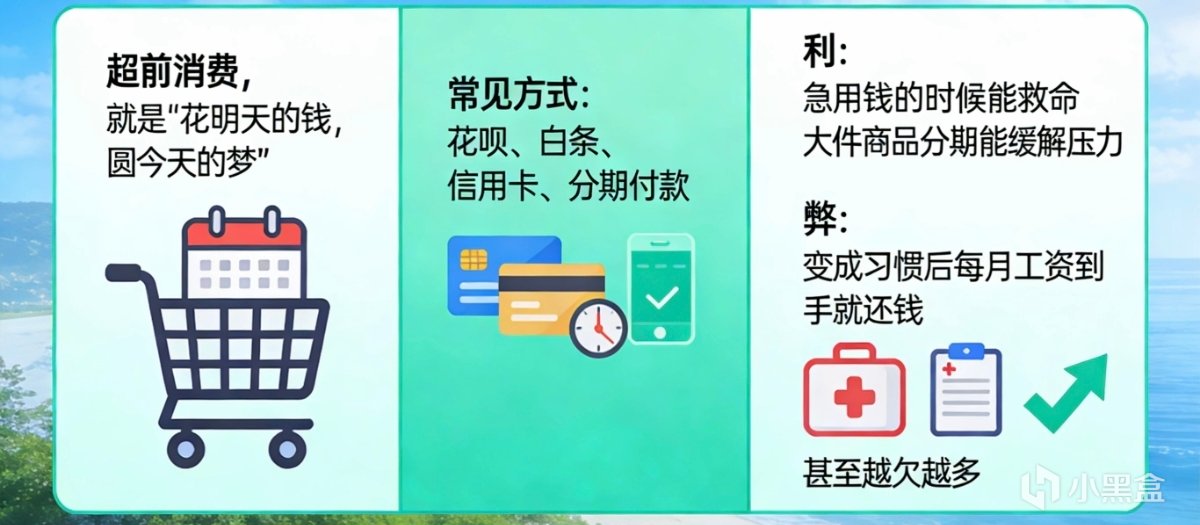

超前消费,就是“花明天的钱,圆今天的梦”。

它本身不是坏事——急用钱的时候能救命,大件商品分期能缓解压力。

但当它变成习惯,让你每个月工资到手就还钱,甚至越欠越多——就成了问题。

2.超前消费的几种形式

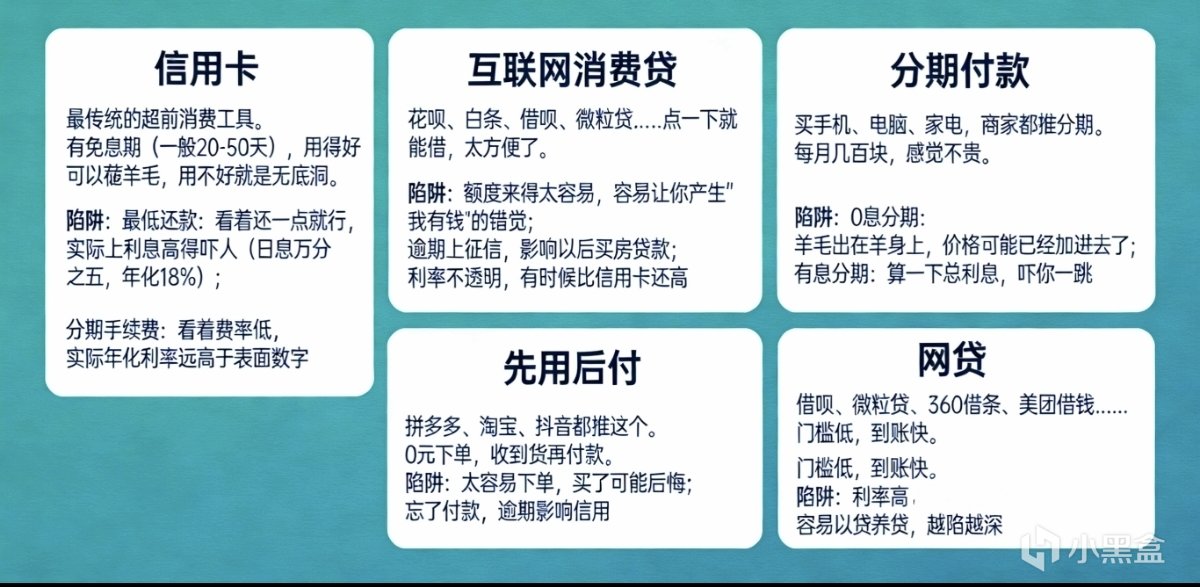

① 信用卡 最传统的超前消费工具。有免息期(一般20-50天),用得好可以薅羊毛,用不好就是无底洞。

陷阱:

最低还款:看着还一点就行,实际上利息高得吓人(日息万分之五,年化18%)

分期手续费:看着费率低,实际年化利率远高于表面数字

② 互联网消费贷 花呗、白条、借呗、微粒贷……点一下就能借,太方便了。

陷阱:

额度来得太容易,容易让你产生“我有钱”的错觉

逾期上征信,影响以后买房贷款

利率不透明,有时候比信用卡还高

③ 分期付款

买手机、电脑、家电,商家都推分期。每月几百块,感觉不贵。

陷阱:

0息分期:羊毛出在羊身上,价格可能已经加进去了

有息分期:算一下总利息,吓你一跳

④ 先用后付

拼多多、淘宝、抖音都推这个。0元下单,收到货再付款。

陷阱:

太容易下单,买了可能后悔

忘了付款,逾期影响信用

⑤ 网贷

借呗、微粒贷、360借条、美团借钱……门槛低,到账快。

陷阱:

利率高(年化3.9%-24%)

容易以贷养贷,越陷越深

3.为什么会上瘾?

超前消费不是你的错,是被精心设计的。

① 支付痛感降低

刷卡、扫码的时候,钱从账户里消失的感觉很弱。不像现金,花一张少一张。(刷卡时大脑的痛感区域比付现金时安静得多。所以更容易多花。)

② 分期让你觉得“不贵”

一件5000块的手机,分12期,每期400多。你的大脑会觉得“才400多,不贵”。但12期下来,你付了5000,可能还有利息。 这叫“单期忽视”——只看每期,不看总额。

③ 额度让你觉得“我有钱”

额度5000,你会觉得自己有5000可用。其实那是借的钱,不是你的钱。

④ 即时满足

想买的东西,现在就能拿到,不用等攒够钱。大脑的多巴胺立刻分泌,很爽。

4.超前消费的代价

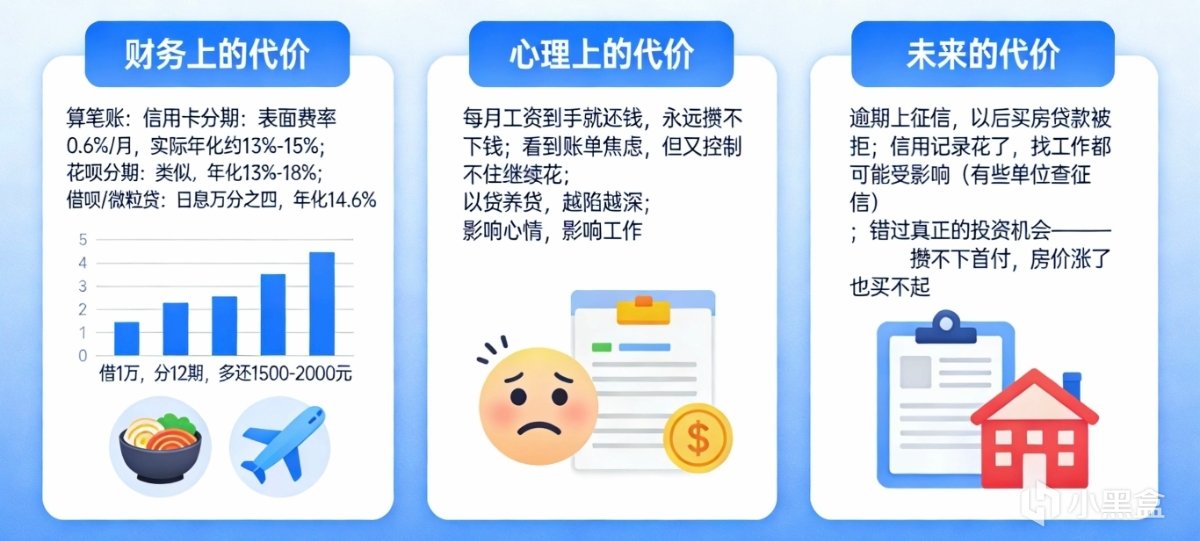

① 财务上的代价

借1万,分12期,你可能要多还1500-2000元。

这些钱,够你吃一个月饭,或者买张机票回家过年。

② 心理上的代价

每月工资到手就还钱,永远攒不下钱

看到账单焦虑,但又控制不住继续花

以贷养贷,越陷越深

影响心情,影响工作

③ 未来的代价

逾期上征信,以后买房贷款被拒

信用记录花了,找工作都可能受影响(有些单位查征信)

错过真正的投资机会——攒不下首付,房价涨了也买不起

5.怎么判断自己是不是过度超前消费?

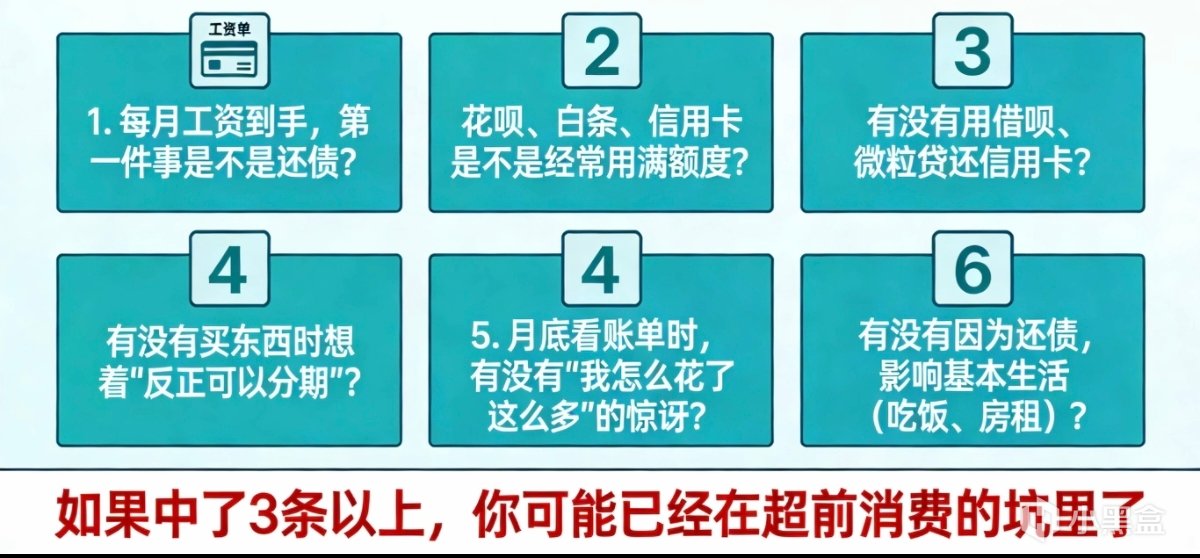

问自己几个问题:

1. 每月工资到手,第一件事是不是还债?

2. 花呗、白条、信用卡是不是经常用满额度?

3. 有没有用借呗、微粒贷还信用卡?

4. 有没有买东西时想着“反正可以分期”?

5. 月底看账单时,有没有“我怎么花了这么多”的惊讶?

6. 有没有因为还债,影响基本生活(吃饭、房租)?

如果中了3条以上,你可能已经在超前消费的坑里了。

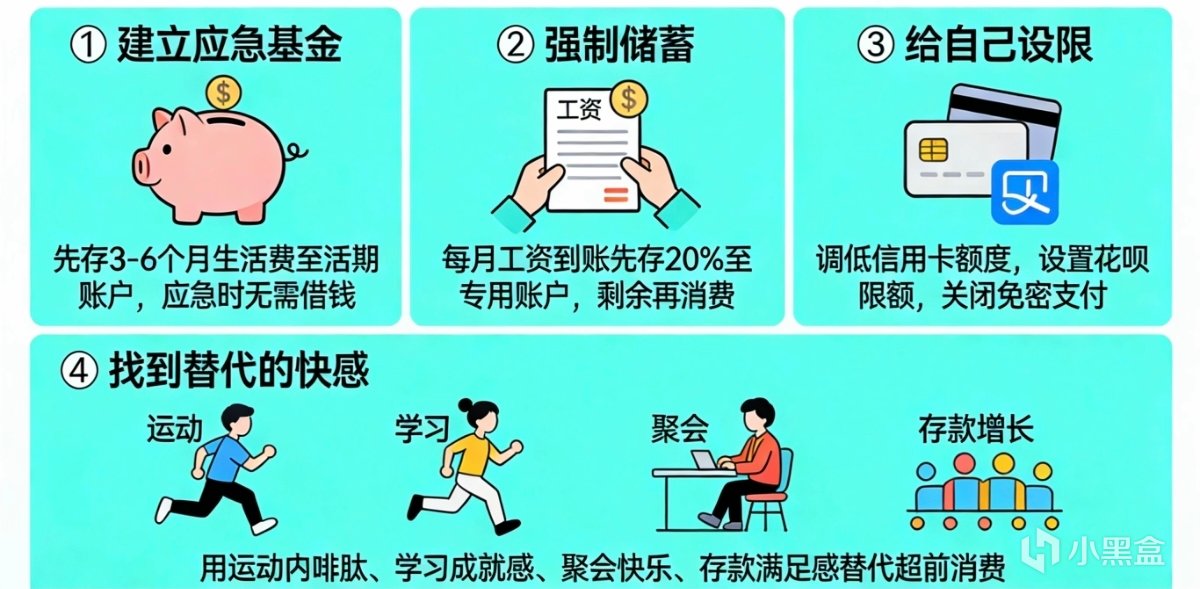

6.怎样防止掉入超前消费的坑中

① 建立应急基金:先存一笔应急金(3-6个月生活费),放在随时能取的账户里。

② 强制储蓄:每月工资到账,先存20%到另一个账户,剩下的再花。

③ 给自己设限 :信用卡额度调低 ,花呗设置限额 ,不绑免密支付

④ 找到替代的快感:超前消费的快感来自即时满足。可以用其他方式替代:

运动分泌内啡肽

学新东西的成就感

和朋友聚会的快乐

看着存款增加的满足感

7.可能会踩的坑

最后,超前消费不是罪,但过度超前消费,会让你失去真正的自由。真正的自由,不是想买什么就买什么,试着让自己冷静两天,或许你会发现,原来我根本不需要那么多东西。

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com