VGInsights最近發佈的《魂系遊戲:從小衆到主流2025報告》顯示,雖然魂系遊戲在全球範圍內的受歡迎度都很高,但在2020年至2025年期間,魂系遊戲“向亞太地區大幅轉移”。報告稱,以中日韓爲首的亞太地區,是魂類遊戲“開發者發行商和消費者方面站主導地位的地區”。

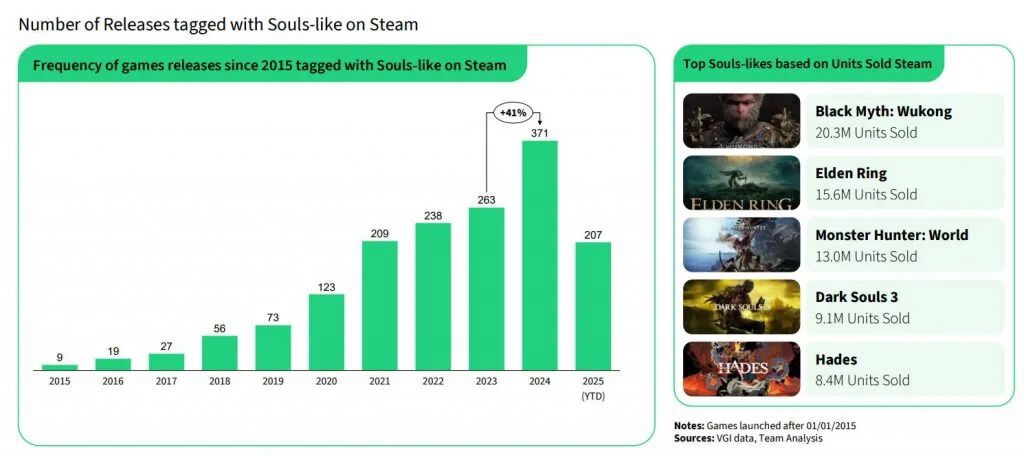

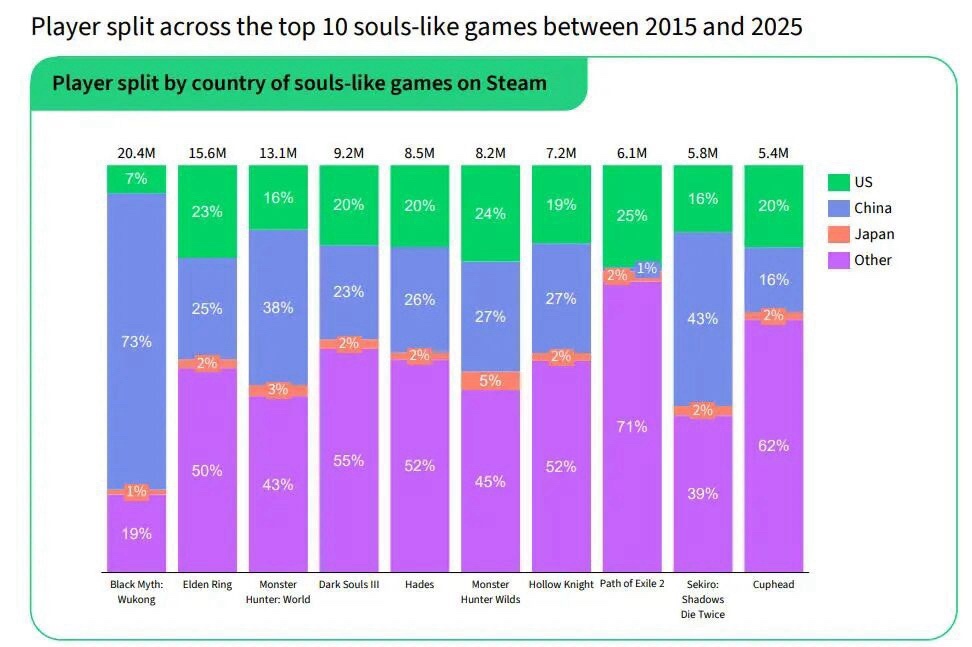

在亞太地區的Steam平臺,銷量增長主要由2A和3A遊戲帶動,其中《黑神話:悟空》以2030萬套的銷量位居榜首。《艾爾登法環》以1560萬的銷量位居第二,緊隨其後的是《怪物獵人:世界》,銷量爲1300萬。《黑暗之魂3》和《哈迪斯》分別以910萬和840萬的銷量躋身前五。

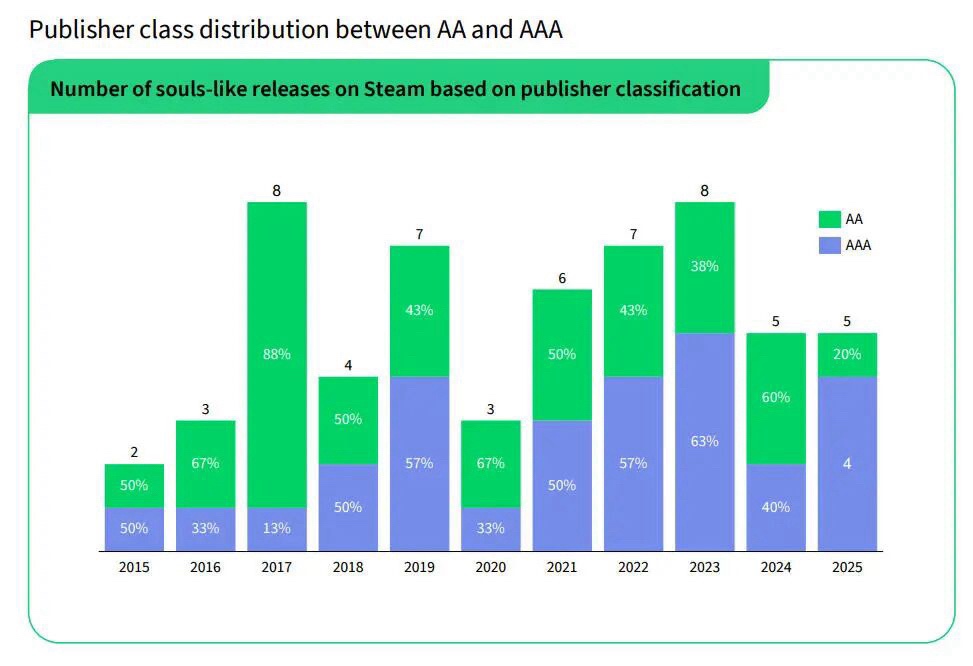

VGI指出,自2015年以來,Steam平臺上類魂遊戲的單位銷量最初由3A級工作室主導,但在2017年“被2A級開發商搶佔了市場份額”,之後又“迅速重新佔據主導地位”。3A大作在2024年的銷量佔比接近四分之三,到2025年這一比例增長至70%。

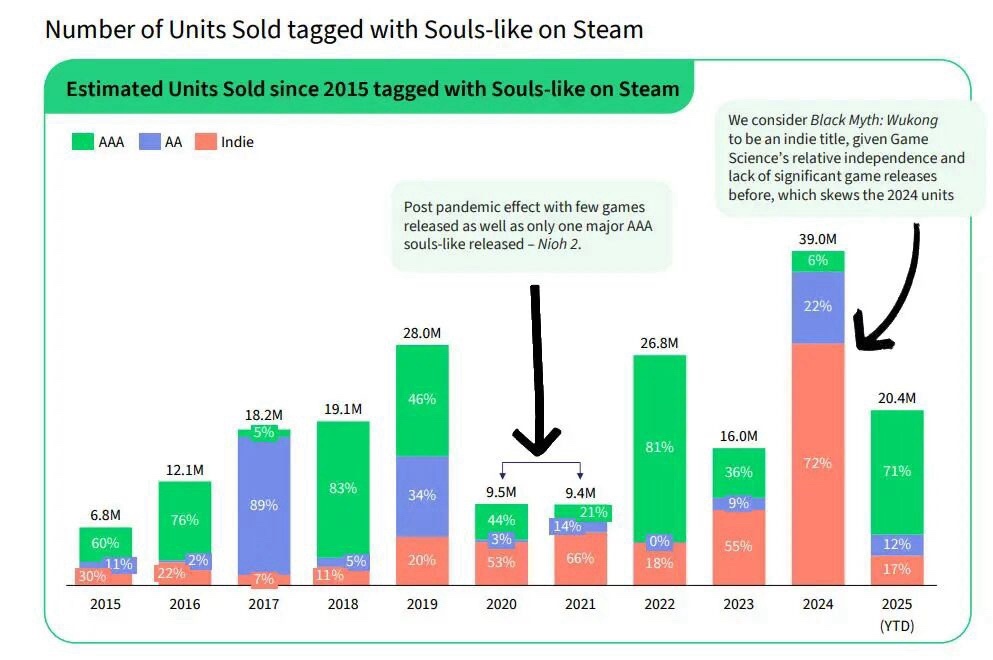

在研究魂系遊戲的興起時,VGI發現2019年是類魂遊戲的巔峯之年,其中《哈迪斯》、《噬血代碼》、《瀆神》以及《只狼》等3A遊戲引領了這一潮流。

受到疫情的影響,這一子品類在2020年至2021年間發展放緩,僅有《仁王2》這一款主要作品發佈。

魂系遊戲自2022年至今已成爲“主流”,《艾爾登法環》和《黑神話:悟空》的出現,加之中國開發者、發行商和玩家的影響力日益擴大,進一步推動了這一子品類遊戲的普及。

此外,VGI還分析了Steam平臺上標記爲“魂系”(Souls-like)的遊戲的出現頻率。

研究發現,自2015年以來發布的、被標記爲“魂系”的遊戲數量在2023年(263款遊戲)至2024年(371款遊戲)期間增長了41%。

據這家數據分析公司稱,帶有魂系標籤的遊戲熱潮最初是由獨立遊戲推動的,而2A級和3A級遊戲則“隨着時間的推移保持相對穩定”。

VGI表示:“總體而言,這些數據凸顯出魂系遊戲已從由2A級廠商主導的創新階段,清晰過渡到被3A級發行商廣泛採用和投資的階段。”

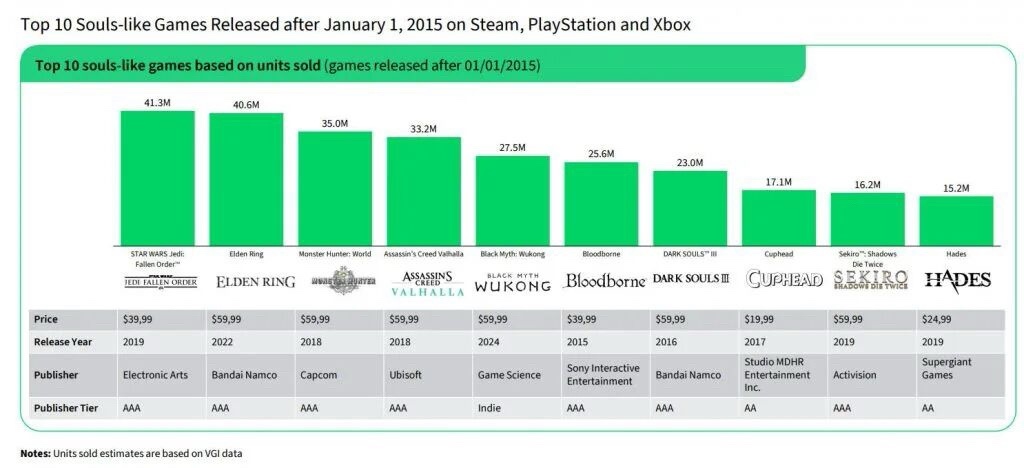

榜單方面,Steam、PS和Xbox平臺2015年之後發佈的魂系遊戲銷量前十名依次爲:《星球大戰 絕地:隕落的武士團》、《艾爾登法環》、《怪物獵人:世界》、《刺客信條:英靈殿》、《黑神話:悟空》、《血源》、《黑暗之魂3》、《茶杯頭》、《只狼:影逝二度》和《哈帝斯》。

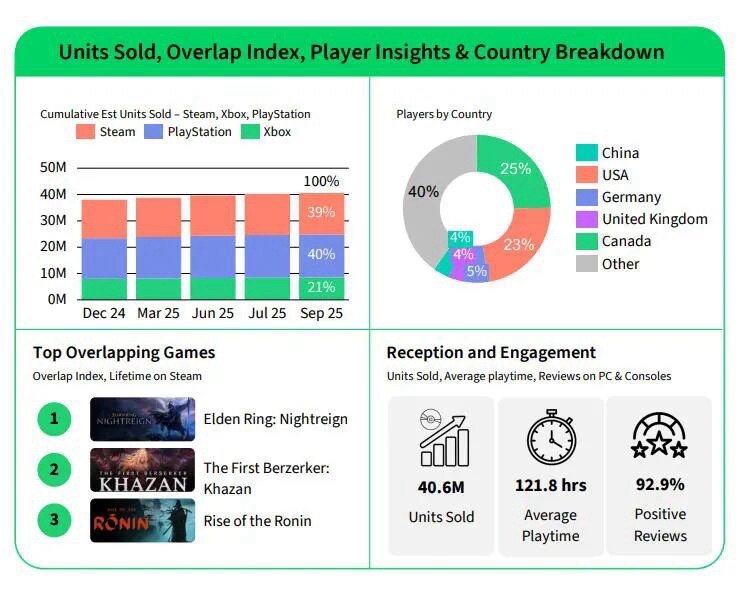

《艾爾登法環》銷量、玩家和區域分佈

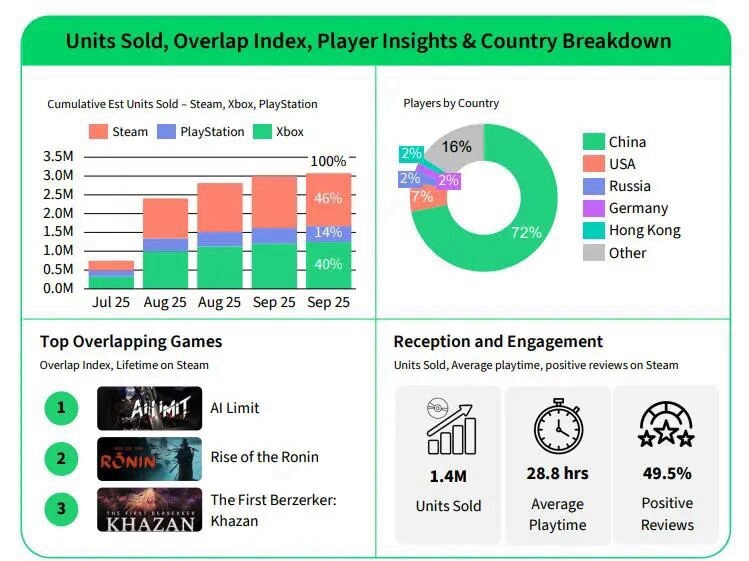

《黑神話:悟空》銷量、玩家和區域分佈

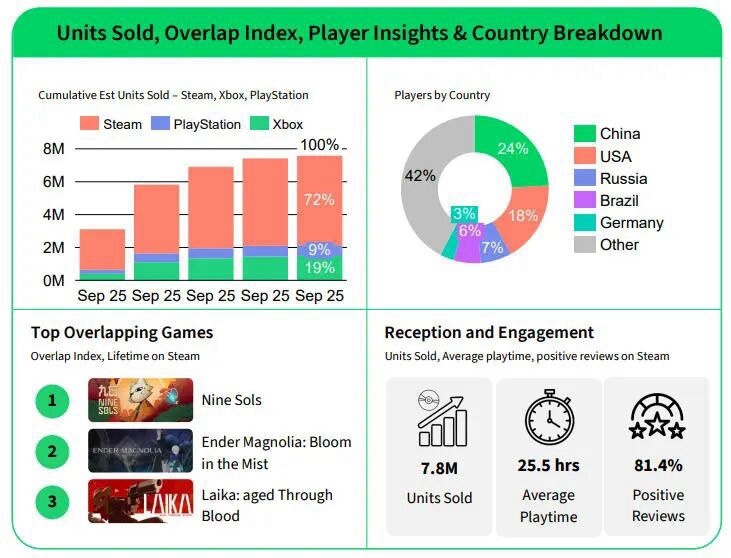

《空洞騎士:絲之歌》銷量、玩家和區域分佈

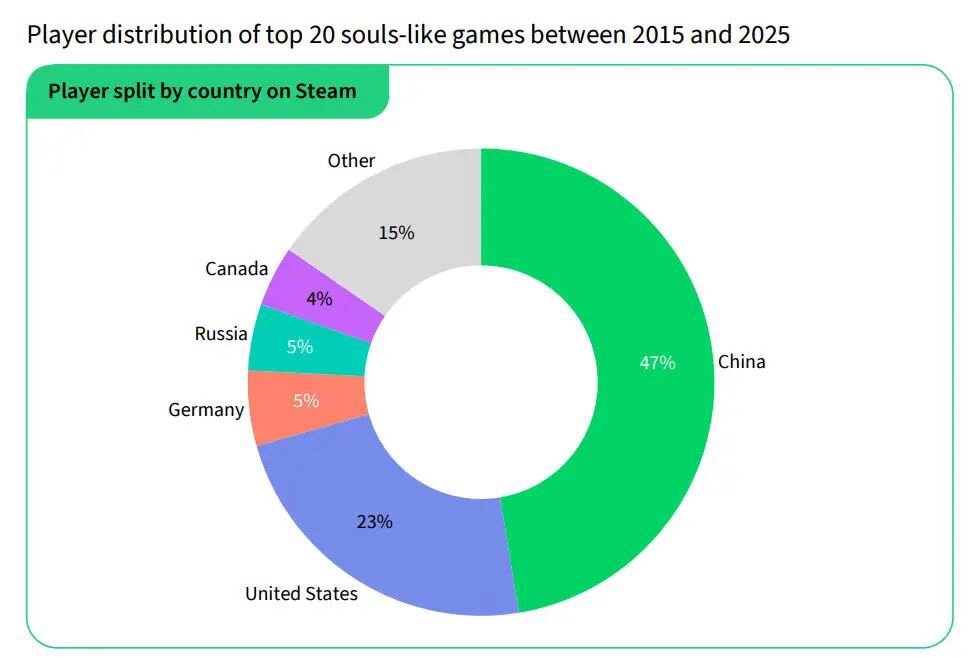

在玩家分佈方面,VGI發現中國的魂系遊戲玩家正在推動這一遊戲類型的發展。

中國玩家幾乎佔所有魂系遊戲玩家的一半(47%),其次是美國,佔23%,德國佔5%。俄羅斯和加拿大分別佔5%和4%的份額,其餘15%分佈在其他地區。

VGI指出,“最初只是由FromSoftware獨特願景所定義的小衆子品類,如今已發展成爲全球遊戲設計的重要支柱,既得到了3A級發行商的堅定認可,也仍受到富有創造力的獨立工作室的滋養。”

這一類型展現出了非凡的持久力,挺過了停滯期,並憑藉《艾爾登法環》和《黑神話:悟空》等爆款作品轉型爲主流品類。

報告稱,“展望未來,玩家對富有挑戰性、基於技能的遊戲玩法的持續興趣表明,魂系遊戲將繼續作爲創意試驗場存在,影響整個遊戲行業的戰鬥系統、敘事設計和玩家參與策略。”

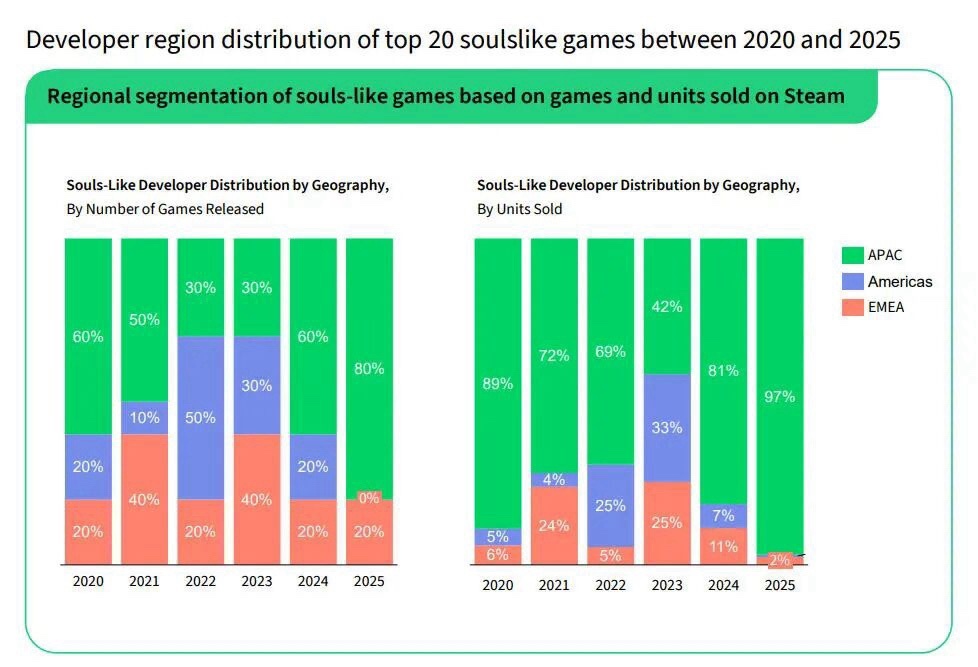

從2020年到2025年,Steam平臺魂系遊戲的研發大幅度轉向了亞太地區。雖然該區域已經在2020年以60%的份額領先,但在2022年至2023年期間,西方開發者居於領先位置,亞太地區的份額跌到了30%。

然而,從Steam平臺的銷量來看,來自亞太市場的魂系遊戲佔據絕對優勢,美國在2023年以33的銷量貢獻領先,EMEA則可以視爲魂系遊戲的新興市場。

報告總結稱,魂系遊戲的發展在很大程度上要歸功於亞太地區,該地區的開發者和玩家不僅接納了這一類型,還對其進行了重新定義。日本奠定了基礎,而中國和韓國作爲創意中心和重要消費市場,影響力迅速擴大。尤其是中國,目前佔據了全球近一半的玩家羣體,這意味着任何一款主流類魂遊戲的長期生命力,往往取決於它能否吸引中國玩家。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com