上個月有個新聞是日本第五大銀行農林中央金庫爆雷。雖然它的爆雷還沒到破產這一步,但也能看出日本正在被美聯儲持續的高息政策拖累,而且在不遠的將來可能還會有更大的雷要爆。2008年金融危機的時候我還在讀高中,對這些事情並不關心。如今新一輪的金融危機很可能會再次出現,我覺得有必要花時間學習一些基礎知識,不如就從一衣帶水的日本開始。這篇文章會簡單回顧一下日本農林中央金庫爆雷的情況,再解釋一下它爲什麼會因爲持有美債虧損而爆雷,以及美債虧損的原因。

農林中央金庫

這次日本爆雷的銀行叫農林中央金庫(Norinchukin Bank,簡稱NB),名字看上去挺奇怪,但其實是日本非常重要的金融機構。它在包括農業、林業和漁業的日本農協系統中處於中央級的最高級別,上級主管機構既包括財務省,也包括農林水產省,是各級農協內部以及農協組織與其它金融機構融通資金的渠道,也吸納了大量來自農林水產行業的存款。因爲這種特殊的關係,NB自己的債券信用評級曾經在日本是名列前茅的。

由於NB也有海外投資業務,在2008年金融危機的時候就受到波及損失了5700億日元,而此次爆雷的預估損失是2008年的3倍之多。大致情況可以參考下面的新聞:

日本第五大銀行爆雷!美國不降息持續收割,日本損失慘重!

2024年6月18日,日本第五大銀行農林中央金庫宣佈,將出售超過10兆日圓(630億美元)的美國公債和歐洲債券,以彌補巨額未實現損失。

這筆債券的規模將佔該行全球投資組合的近六分之一,銷售將於明年3月底完成。目前,該行預計本財年將報告1.5兆日圓的淨虧損,是2008年金融危機期間的近三倍。

美歐利率長時間維持高位使得債券巨虧,而未來聯準會沒有立刻降息的打算,令其不得不宣佈割肉止損。

先前市場曾預期聯準會在今年3月降息,2024全年降息5~6次。但現在,市場預期聯準會9月才開始降息,全年降息次數為1~2次。

接下來我解釋一些新聞中出現的概念,幫助大家更好的理解NB爆雷的原因。

可供出售證券和持有到期證券

新聞中提到NB由於“債券鉅虧”造成了“未實現損失(Unrealized Loss)”。這裏我先解釋一下NB持有的債券到底是什麼,以及“未實現損失”是什麼。

像NB這種金融機構在購買外國國債時可以選擇兩種形式:可供出售證券(Available-for-Sale,簡稱AFS)和持有到期證券(Held-to-Maturity,簡稱HTM)。

可供出售證券,AFS

AFS有點像股票,買了之後如果漲就會有浮盈,如果跌就會有浮虧。我們自己炒股的時候經常會調侃說只要沒賣就不是真的虧,早晚有回本的一天。但對於金融機構來說,持有AFS的賬面浮虧會體現在財務報表(簡稱財報)上並向所有股東和投資者進行披露。雖然只要不賣就不會有實質性的虧損,但浮虧累積一定時間之後就要記錄在財報中一個叫留存收益的資產負債表科目裏。

如果你不懂財報、資產負債表也沒關係,留存收益簡單來說就是公司賺了錢之後沒有完全把利潤分給股東,而是爲公司未來發展所保留的一部分錢。公司可以用這筆錢搞研發或者擴張業務,將來爲股東提供更豐厚的回報(但顯然NB是搞砸了)。

持有到期證券,HTM

HTM有點像定期存款。一般我們買了定期存款之後就不會去關心它了,只會等到期之後再連本帶利把錢拿回來。對公司來說,一旦債券以HTM的形式買入,那麼在財報上就不用披露持有期間債券價格波動造成的盈虧,視同買入了定期存款。但要注意的是,HTM並不是真的像定存一樣不能賣,只是一旦賣掉盈虧就要立刻體現在財務報表上。如果一家公司被迫出售有浮虧的HTM,只會讓自己的財報更加難看。

未實現損失帶來巨大風險

未實現損失就是前面提到的“浮虧”,只是因爲持有的資產還沒賣掉,不能確認最終的損失金額。參考前面對AFS和HTM的介紹,NB應該是持有大量AFS形式的美債和歐債,並且從今年開始相關的未實現損失就要體現在財報上。一旦浮虧體現在財報上,至少會有兩種負面影響:

公司的留存收益變少,直接影響到了NB股東的權益和銀行的信譽。早知道你這麼瞎折騰,人家股東還不如多拿分紅去投資別的東西;

財報體現了銀行的財務狀況。當財報顯示銀行出現鉅額虧損時,很可能會失去儲戶的信任,造成銀行擠兌,也就是儲戶衝去銀行集體取錢。

一旦發生了銀行擠兌,NB就必須出售資產來確保有足夠的現金來應對。這個時候NB有兩種選擇,出售AFS或者HTM。邏輯上來說出售AFS是更合理的選擇,因爲本來它的浮虧就要體現在財報上,把它賣了只是把未實現損失挪到已實現損失。而出售HTM會對公司財報造成額外的負面效果,屬於下下之策。

NB現在急着宣佈要賣手裏的外債,很可能是因爲手上的AFS債券浮虧太大,不足以應對可能的銀行擠兌。而一旦被迫賣HTM的話,財報就會瞬間出現大量的虧損,讓擠兌潮愈演愈烈。提前撂挑子反倒成了唯一合理的選擇,這大概就是我們說它“爆雷”的原因。

這裏小小總結一下:在日元不斷貶值的大前提下,持有美債本來是個不錯的選擇。但由於美債價格下跌對NB財報的負面影響,賬面浮虧已經對這家銀行的經營產生了現實影響。哪怕持有HTM到期可以連本帶利把錢拿回來,NB也拖不到那一天了,只能認虧出局。

債券爲什麼會虧?

上一小節所有的內容都基於一個前提,就是美債和歐債在“貶值”,但什麼是債券的“貶值”呢?爲什麼新聞裏會說是美國的“持續收割”讓NB損重損失呢?

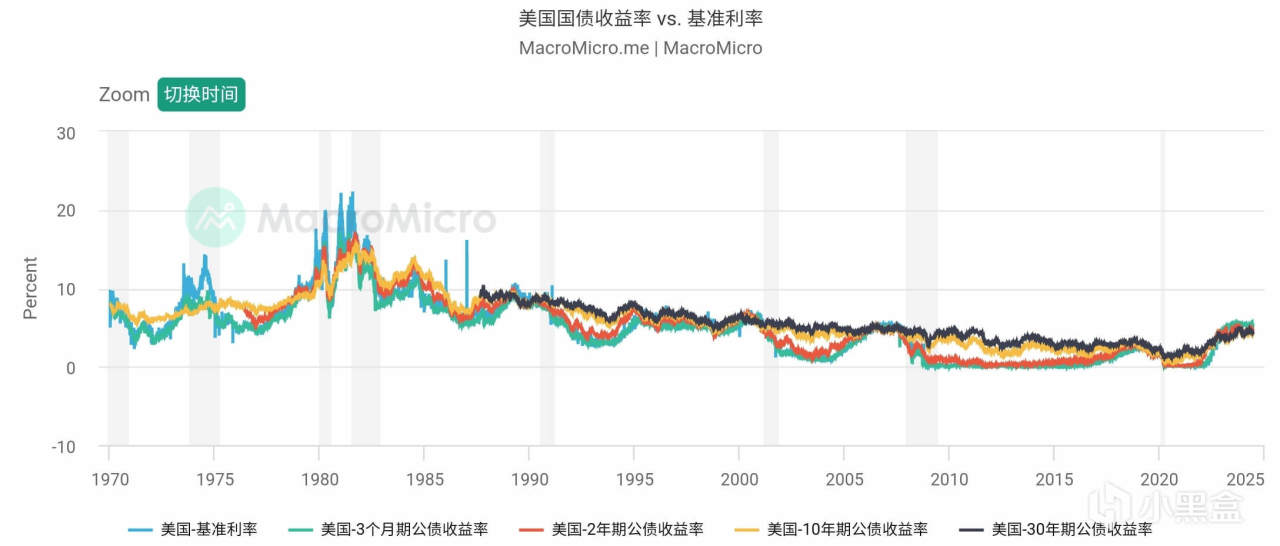

這裏我先放一張截圖,展示了美國國債收益率和基準利率的關係:

截圖來自財經M平方

截圖包括1970年至今的數據,但是我們只需要看最近的十幾年即可。從2008年金融危機開始,美國就進入了“0利率”時代大放水以刺激經濟。到了2020年,受疫情影響美國基準利率又一次降到了極低水平,這種情況一直持續到了2022年3月,美聯儲纔開始逐漸加息,一路加到了目前5.25%—5.50%的水平。

再看國債收益率曲線,在最近兩年中,不管是3個月的短期國債還是10年或30年的長期國債,收益率都在隨着基準利率的上升水漲船高。值得注意的是,國債收益率的提高只對打算購買債券並持有到期的人才有意義,對於已經持有債券並且需要在二級市場交易的人來說則是巨大利空。

舉一個簡單的例子來說明。我去年買了100元一年期國債,利率10%,一年後連本帶利我可以拿到110元。如果只持有半年我就急需用錢,打算找下家接盤,理論上105元是一個公平的價格,我享受前半年的持有收益,接盤的人享受後半年持有到期的收益。但如果此時新發行的一年期國債利率提升到20%,情況就會對我不利了。因爲對接盤的人來說持有半年國債的合理收益變成了年利率的一半,也就是10%,相應的我只能虧掉5元收益,賣100元才能找到接盤的人。

這也就是說國債利率的上漲損害了二級市場的交易價格,對像NB這樣需要交易國債的金融機構來說會造成鉅額損失,而對準備長期持有國債的機構來說則是巨大的機會。因爲二級市場是由賣家和買家雙方構成的,如果NB準備拋售大量美債,得有足夠多買家纔行。這裏面有很大的不確定性,如果二級市場的買家覺得後續還會有更多的美債拋售,勢必會持幣觀望,NB就要賣的更便宜才能找到買家。這就跟平時我們看到的清倉大甩賣一樣,賣的多買的少,那賣家可不得喫點虧麼。

不管將來接盤這些美債的人是誰,從利益最大化的角度來說都會不遺餘力的打壓二級市場上美債的價格,來拿到更廉價的籌碼。而這其實就是所謂“美國收割全世界”的方法之一。

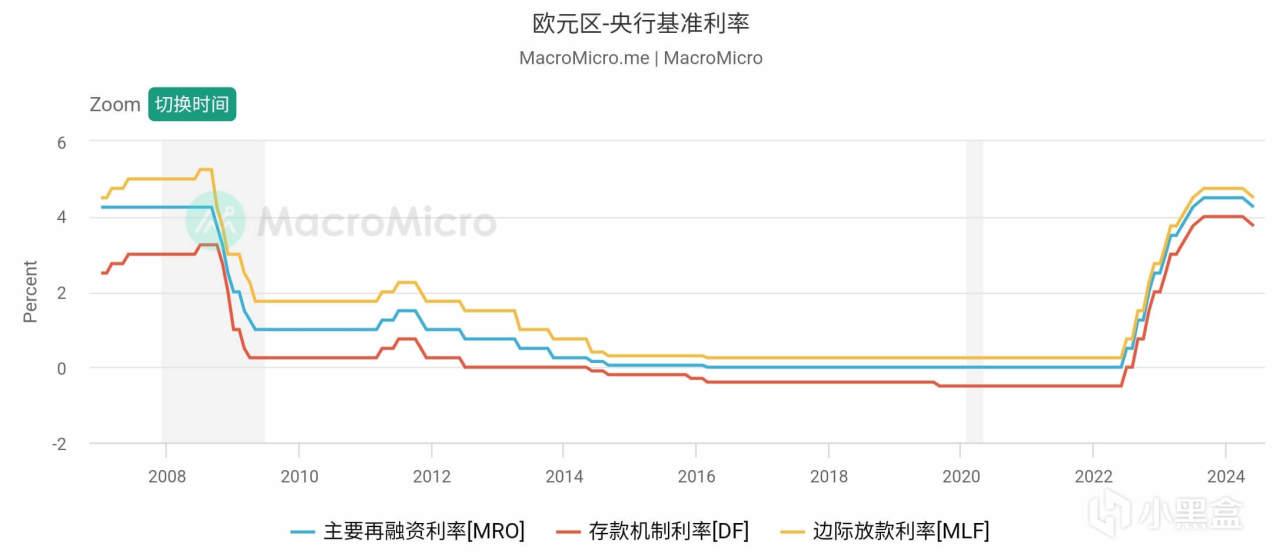

至於歐債,歐元區央行基準利率也在跟隨着美國逐漸上漲,歐債在二級市場的價格自然也好不到哪去。

截圖來自財經M平方

雖然我沒有查到NB的外債構成,但日本整體持有的外債還是以美債爲主,歐債只能算個添頭。至於爲什麼歐元區基準利率會隨着美國的加息而同步調整,就是另一個故事了,等下次再有銀行爆雷的時候再說。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com