这几天,整个游戏圈被游戏媒体的一条新闻带了节奏:

卡普空最新财报披露:PC玩家继续获胜!上一财年(2025年4月-2026年3月)卡普空通过Steam平台获得 403.83 亿日元收入,占总营收 20.7%。相比之下,通过索尼PS赚取的收入仅为 207.41 亿日元,占 10.6%。换句话说,卡普空来自Steam的收入几乎是PS的两倍。

乍一看,数据有整有零,似乎是铁证如山,还出自卡普空财报。但只要稍微懂一点跨国企业的财务审计常识,或者真正翻开卡普空的官方财报原件,就会发现这是一个极其荒谬的张冠李戴式谣言。

今天,我们就用卡普空官方白纸黑字的财报和会议纪要,彻底把这笔账算清楚。

第一层辟谣:财报上的SIE LLC,根本不是PlayStation全球

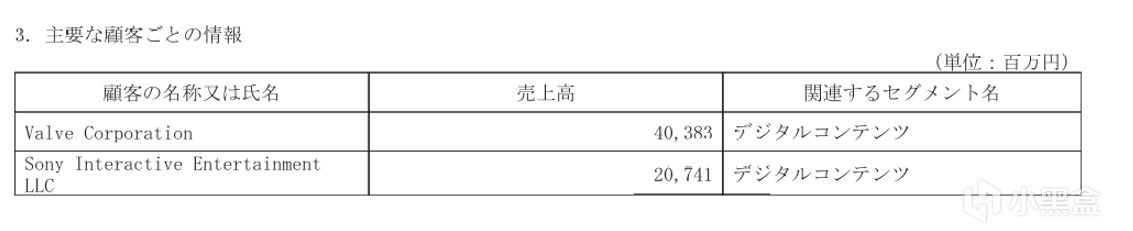

新闻里引用的 207.41 亿日元(10.6%),对应的客户全称是 Sony Interactive Entertainment LLC(SIE LLC)。在索尼的全球架构中,这仅仅是负责美国/美洲大区业务的单一独立法人。

根据日本金融厅的审计规定:企业只被强制要求单独披露占总营收 10% 以上的单一客户信息。卡普空 2026 财年的 10% 红线是 195.36 亿日元。PlayStation 在欧洲区的结算实体是SIE ltd(欧洲),在亚洲区的结算实体是 SIE Inc.(日本)

因为欧洲和日亚这两个大区的单一结算金额都没有越过 195 亿日元这条红线,所以它们被依法隐藏进了财报的【其他(その他)】一栏里。

拿 Steam全球所有国家的总收入,去单挑 PlayStation仅仅北美(也有可能包括南美收入,但是南美本身就不多)一个大区的收入,得出PC 碾压主机的结论,毫无常识。

肯定有人会杠:“索尼早把总部搬到美国了,SIE LLC 指的就是索尼互娱的全球总并表!”

请直接查阅卡普空 2020 财年《有价证券报告书》。在那年,财报上占比超过 10% 的大客户不仅不是 SIE LLC,反而变成了 SIE Inc(索尼互娱日本及亚洲分公司)

众所周知,索尼在 2016 年后就完成了架构重组,主体没变过。为什么那两年上榜的变成了日本公司?这直接证明:索尼全球各个大区在卡普空的账本上,是分开结算的。

第二层辟谣:PC销量占一半,为什么不能代表营收碾压?

除了营收额,带节奏的新闻还喜欢引用另一个数据:“卡普空的 PC 游戏销量占比达到了 54.5%,超越了主机”。销量高是事实,但这依然是一个巨大的认知陷阱。

高销量的真相是:薄利多销

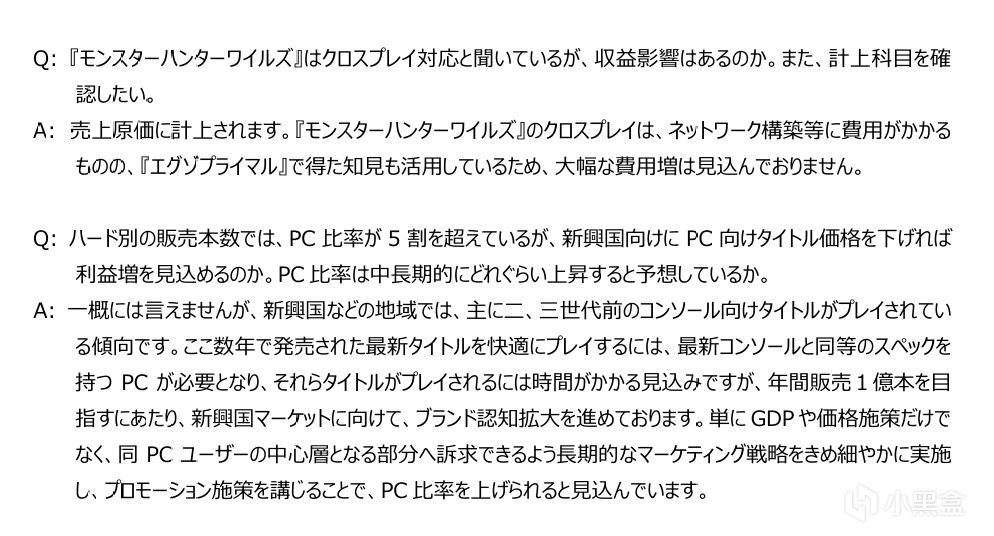

关于这一点,卡普空官方早就有过明确解释。在 2024年7月29日举行的《截至2025年3月31日财年第一季度合并财报电话会议》 中,官方在问答环节(Q&A)是这样说的:下面这段是我直接把卡普空原文丢进翻译软件里翻译出来的,没有添加任何个人色彩,如有疑问请联系卡普空。

(股东)Q:从不同硬件平台的销量来看,PC端的占比已经超过了5成。如果针对新兴国家市场下调PC游戏的价格,是否能实现利润的增长?你们预计中长期内PC的销量占比会上升到多少?

(卡普空)A:这点不能一概而论。在新兴国家等地区,目前的趋势是玩家主要还在游玩两三代以前的主机游戏。要想流畅体验近几年发售的最新大作,玩家就需要拥有与最新世代主机同等性能的PC设备,因此这些最新作品在当地普及还需要一段时间。不过,为了实现年总销量1亿份的目标,我们正在积极向新兴市场推广,扩大品牌的知名度。我们预计,不能仅仅依赖GDP考量或单纯的价格战,而是要缜密地落实长期的营销战略,精准触达当地PC玩家的核心圈层。通过采取这些有针对性的宣发与促销措施,PC的销量占比有望得到进一步提升。

至此,辟谣已经完成。因为已经明确了财报中SieLLc只是卡普空从PS北美那里得到的收入,再加上PS欧洲和亚洲地区,这两部分收入就算再不济,加起来也会超越PS北美,毕竟一个是PS第二大市场,一个是卡普空本土文化市场。

steam收入=PS两倍的谣言被攻破。

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com