-----------------------------------

AI總結:

報告簡述

2026 年遊戲產業現狀調查覆蓋超過 2,300 名行業專業人士,內容涉及裁員、生成式 AI、平臺選擇、遊戲商業模式及無障礙開發等。調查顯示:

行業構成:受訪者多爲男性(64%)、白人(67%),約半數有 10 年以下工作經驗,獨立工作室佔比較高。

裁員情況:過去兩年超過四分之一受訪者經歷裁員,AAA 工作室和年長獨立工作室受影響更明顯,學生和教育者對就業前景擔憂。

生成式 AI:三分之一從業者使用 AI 工具,多用於研究、郵件及代碼輔助;半數認爲 AI 對行業不利。

引擎與平臺:Unreal Engine 超過 Unity 成爲主流開發工具,PC 和主機仍爲核心平臺,約三分之一開發者參與無障礙功能,8% 參與 VR/AR/MR 開發。

遊戲商業:付費遊戲仍主流,三分之一依靠自籌資金,關稅、訂閱模式和資金獲取仍是行業挑戰。

工作文化:一半從業者每週工作超過 50 小時,加班普遍存在。

整體來看,行業正在經歷技術變革與市場壓力並存的階段,裁員與 AI 影響成爲核心關注點,而平臺選擇和商業模式仍直接影響工作室生存與發展。

---------------------------------------

全文分爲六個章節

統計樣本情況

行業裁員情況

生成式人工智能

引擎、平臺與無障礙

遊戲商業

倡議

0:引言

過去一年,遊戲開發者大會(GDC)發生了轉變,升級爲GDC 遊戲節(GDC Festival of Gaming)。《遊戲產業現狀報告》也隨之改變,擴展了範圍,以更全面地反映整個遊戲生態系統。

過去一年,我們深度完成了年度調查報告,並與各個環節的關鍵參與者及社區成員進行了諮詢,以優化問題設計並擴大覆蓋面。我們的目標是確保調查結果不僅代表所有遊戲行業專業人士的想法和觀點,也能體現他們各自的專業領域。每個參與羣體的調查問卷都進行了定製,確保開發者、市場人員、高管、投資者等能夠回答與其獨特技能相關的問題。我們還對遊戲教育工作者和學生進行了小規模調查,以捕捉下一代面臨的挑戰。

今年,我們對超過 2,300 名遊戲行業專業人士進行了調查(誤差幅度 ±3%),內容涉及裁員、生成式人工智能、平臺等方面,並與 Omdia 和《Game Developer》編輯團隊合作開展研究。在我們的調查研究階段,AI 工具僅在有限場景下用於情感分析。除了一處以外,沒有使用 AI 生成任何書面或視覺內容——但你很快就會明白原因。

感謝所有參與者分享你的想法和觀點。今年的《遊戲產業現狀報告》爲我們提供了全新的遊戲行業洞察,我們期待與大家一起並湊出一副遊戲行業的圖景。

1:統計樣本情況

1.1 行業的一角

調查的變化使得2026 年與其他年份的對比變得困難,因此在大多數情況下,我們將盡量避免進行對比。我們會指出觀察到的趨勢或相似之處,但需要說明,可靠的年度同比數據要到 2027 年才能獲得。

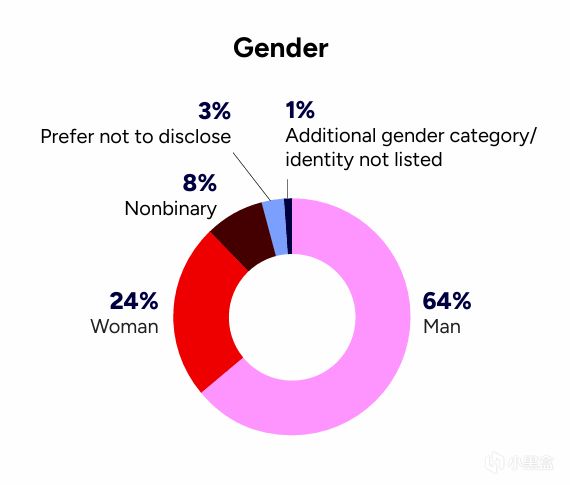

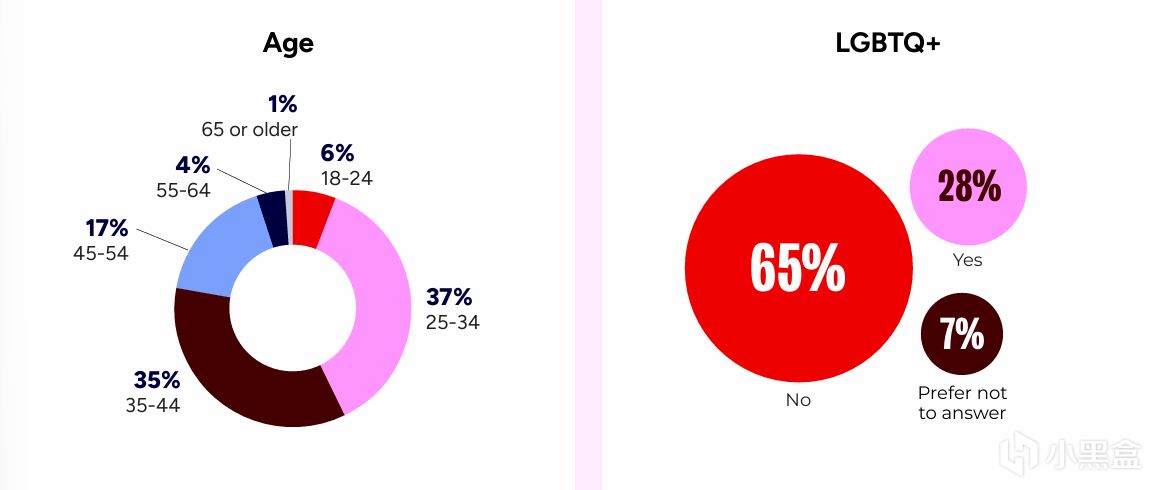

今年約有三分之二(64%)的受訪者爲男性,四分之一爲女性(24%),8% 爲非二元性別者。

被調查者性別

約 28% 受訪者自我認同爲 LGBTQ+ 身份,而在美國的受訪者中,這一比例升至 31%。在 18–34 歲的受訪者中,大約 39% 認同 LGBTQ+(而在 24 歲及以下的受訪者中,這一比例升至 46%)。今年的人口統計分佈與過去幾年觀察到的變化趨勢相符,但不建議進行直接比較。

被調查者年齡和LGBTQ認同

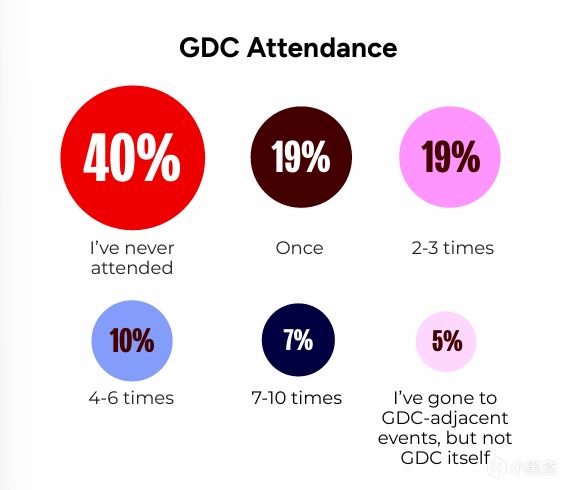

我們還詢問了受訪者過去 10 年是否參加過遊戲開發者大會(GDC)。總體來看,超過一半(55%)至少參加過一次 GDC;5% 參加過與 GDC 相關的活動,但未參加過 GDC 本身;40% 從未參加過。美國本土受訪者的參與率明顯更高,過去十年中有 71% 參加過該活動(相比之下,國際受訪者爲 37%)。

被調查者GDC參與情況

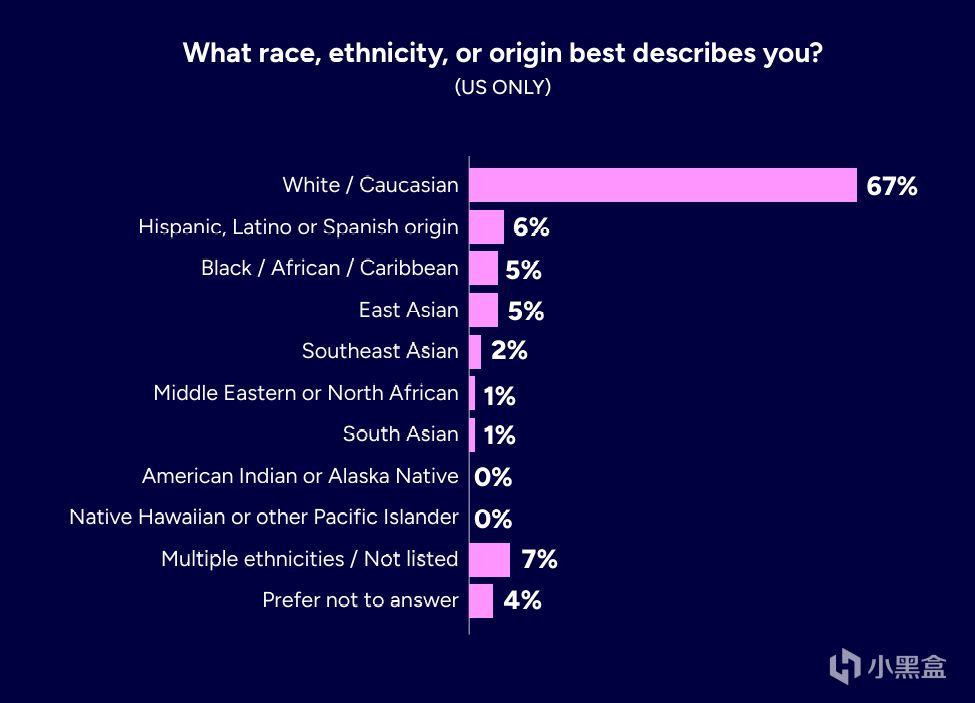

今年,我們將種族問題僅限於居住在美國的受訪者,因爲我們有限的國際樣本可能無法準確反映美國以外地區的多樣性。

約三分之二(67%)的受訪者認同爲白人或高加索人;6% 認同爲西班牙裔、拉丁裔或西班牙血統;5% 認同爲黑人、非洲裔或加勒比裔;5% 認同爲東亞裔;2% 認同爲東南亞裔;1% 認同爲南亞裔;1% 認同爲中東或北非裔。

約 7% 的受訪者表示自己具有多種族背景,其中 83% 含部分白人或高加索血統,36% 含部分東亞、南亞或東南亞血統,26% 含部分西班牙裔、拉丁裔或西班牙血統,20% 含部分黑人、非洲裔或加勒比血統。

你覺得你的種族認同是什麼?(美國)

1.2 被調查者出生和居住地

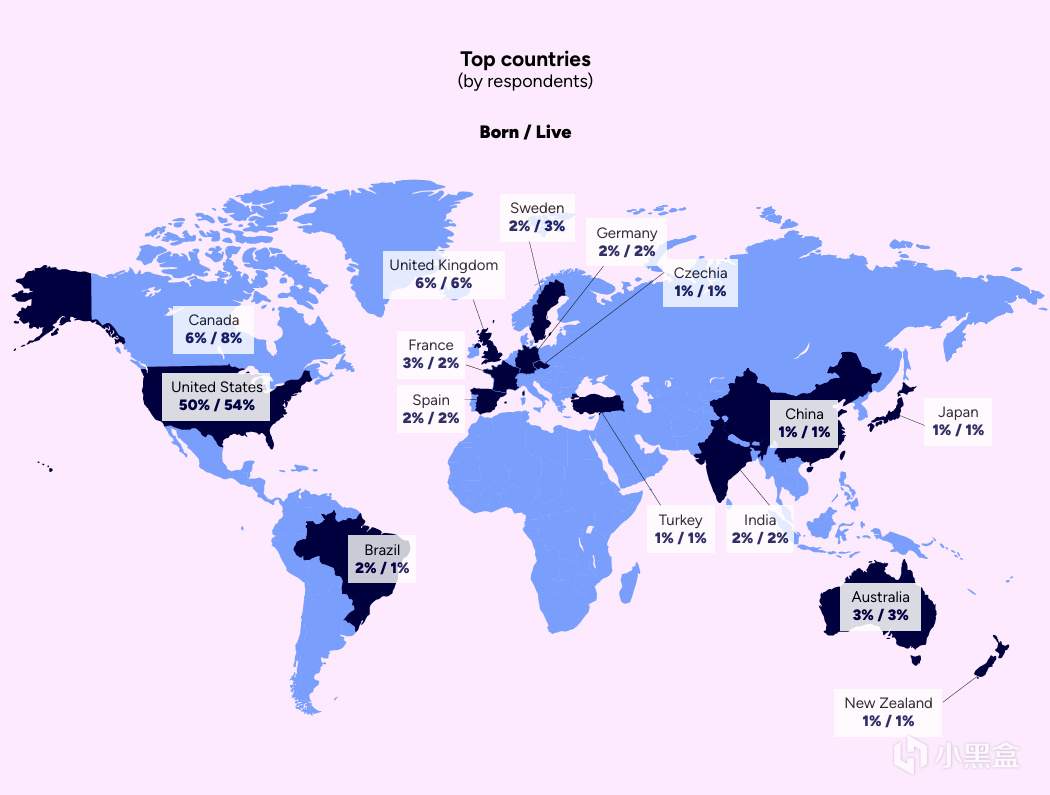

過去一年,我們一直在進行社區推廣,以增加今年調查中非美國地區的代表性,並且看到了一些小幅進展。今年,54% 的受訪者居住在美國,低於 2025 年的 58%。

然而,我們仍然有過多來自北美和西歐的受訪者。這與全球社區的真實情況仍有很大差距,我們也清楚還需要更多工作來改善。

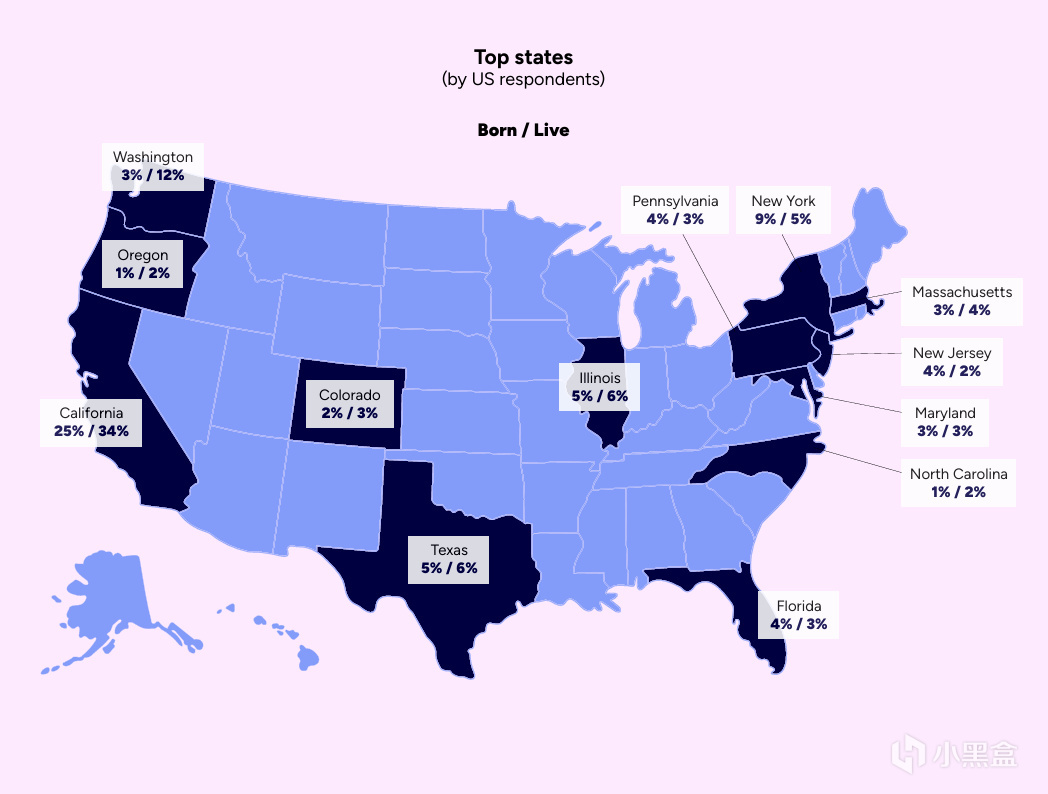

我們請受訪者同時提供他們的出生地和當前居住地,以瞭解哪些國家和州更多進行人口遷移。我們在美國的數據中看到了一些有趣的結果,但其他國家的樣本量過小,無法準確反映實際情況。

全球遷移圖

一半(50%)的受訪者出生在美國,但有 54% 人目前居住在美國。這顯示出遊戲行業從業者向美國遷移的淨增長。

當我們按州分析遷移情況時,發現了一些有趣的結果。

我們重點關注美國本土出生的遊戲從業者,觀察哪些州的遷移人數最多。不出意外,加利福尼亞州位居榜首——四分之一(25%)的美國受訪者出生在那裏,而三分之一(34%)的人目前居住在那裏。華盛頓州的遷入比例增幅最大,而紐約州的流出人口最多。

華盛頓的遷移比

美國各個州遷移情況

1.3 遊戲開發者

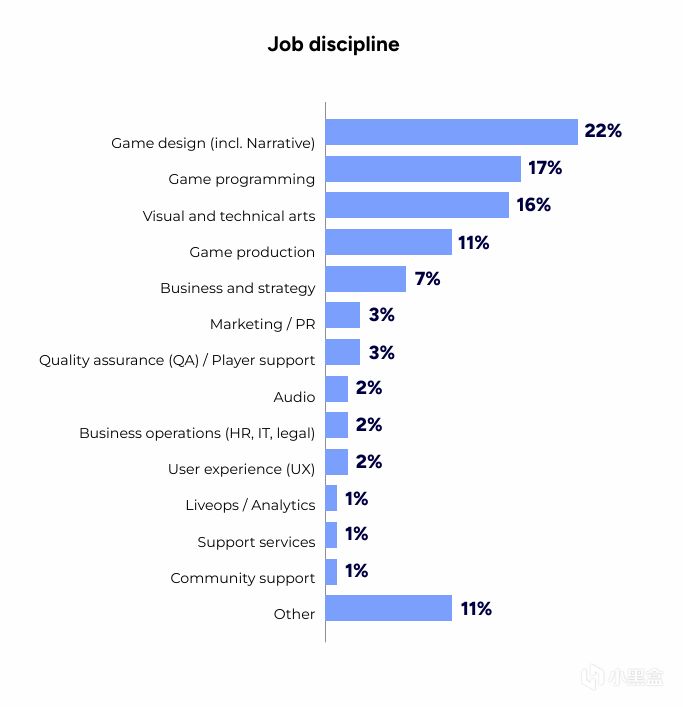

今年,我們擴展了調查範圍,更好地涵蓋投資者、市場人員、運營及支援團隊、教育工作者以及其他遊戲生態系統的重要成員。然而,開發者仍然是我們的核心羣體。受訪者的主要職位分別是:遊戲設計與敘事(22%)、程序開發(17%)、視覺與技術藝術(16%)以及遊戲製作(11%)。

被調查的遊戲開發者從事工種

這些主要職位在不同年齡段和工作經驗年限中保持一致,不過我們確實觀察到年長的遊戲行業專業人士中商業類職位有所增加。

18-34歲佔比最高的前三工種

約十分之一(11%)的受訪者選擇了“其他”,其中有不少人表示他們擔任多重角色——要麼因爲他們處於領導職位,要麼因爲他們所在團隊規模較小,或者是獨立開發者。

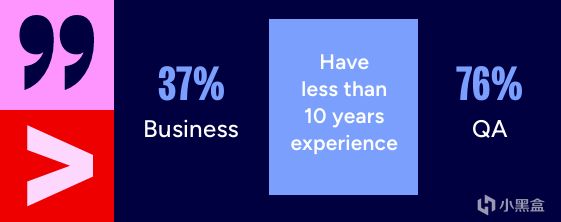

超過一半(54%)的受訪者表示在遊戲行業的工作經驗不足 10 年。按職位來看,質量保障(QA)崗位的比例更高,爲 76%;市場與社區運營崗位爲 68%;而商務服務與運營崗位的比例較低,僅爲 37%。

從業年齡更低者從事工種

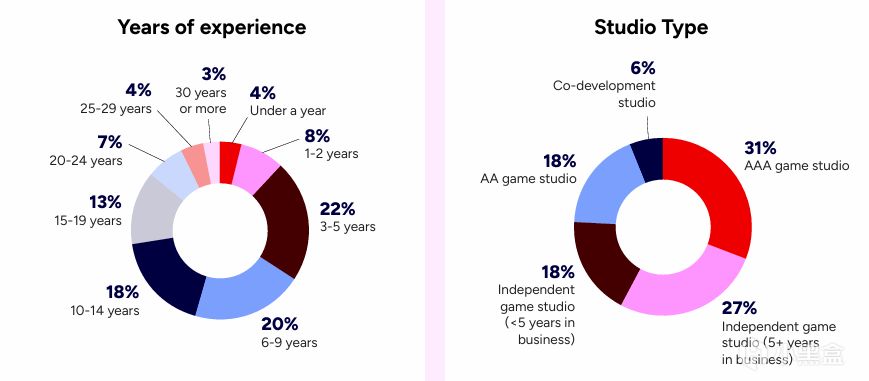

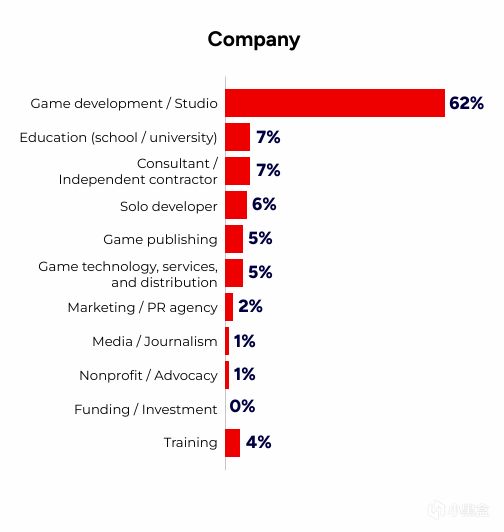

目前,62% 的受訪者在遊戲公司或工作室從事各種職位。具體來看,其中 45% 就職於獨立工作室,31% 在 AAA 級工作室,18% 在 AA 級工作室,6% 在聯合開發工作室。

工作經驗和工作室類型佔比

工作室類型佔比

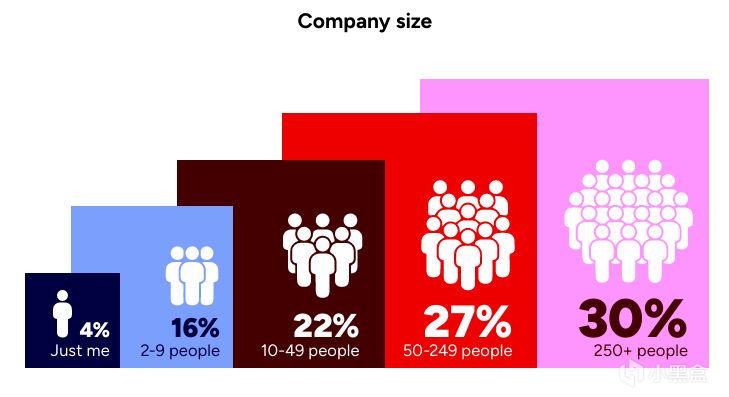

爲了更好地反映獨立工作室在規模、收入和知名度上的差異,我們將其分爲兩類:年長工作室(成立至少五年)和年輕工作室(成立不足五年)。在遊戲公司工作的受訪者中,超過四分之一(27%)表示就職於年長獨立工作室,18% 在年輕獨立工作室工作。

從公司規模來看,年長獨立工作室中有三分之二(68%)的員工表示工作室至少有 20 名員工。相比之下,年輕獨立工作室中有四分之三(77%)的受訪者所在團隊少於 20 人,其中 11% 是獨立開發者。

公司規模佔比

除了工作室員工之外,還有顧問和獨立承包商(7%)、遊戲發行商員工(5%),以及與遊戲技術和發行相關的支援服務人員(5%)。

總統計中有超過 100 名受訪者從事支援服務,其中最主要的領域是軟件與中間件(25%)、遊戲引擎技術(17%)以及軟件即服務(SaaS)(16%)。

約 4% 的受訪者表示自己是全職獨立開發者,另有 4% 表示作爲兼職獨立開發者工作。

獨立開發者約佔8%

2:行業裁員情況

2.1 過去兩年中,四分之一受訪者經歷了裁員

在過去幾年的裁員潮中,人們一直抱有“最終會好轉”的希望——認爲口罩後的裁員高峯(源自口罩期間的行業擴招)最終會自行平息。一些人覺得今年會有所好轉,但事實並非如此。不僅裁員繼續困擾遊戲行業,而且情況有所惡化。

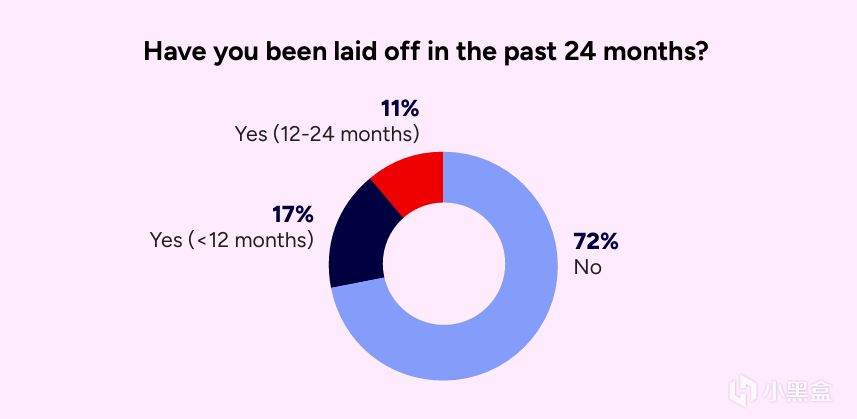

根據我們的調查,17% 的遊戲行業專業人士表示在過去 1年內被裁員,

過去一年內裁員情況

11% 表示在過去的1–2 年前被裁員(與 2025 年的調查數據一致)。總體來看,過去兩年中超過四分之一(28%)的受訪者經歷過裁員,而在美國這一比例升至三分之一(33%)。裁員總人數可能更高,因爲部分人可能在過去兩年中經歷過多次裁員。

在過去 12 個月內,遊戲設計(包括敘事)崗位的裁員比例最高,爲 20%;而從事商務運營與服務崗位的人裁員比例最低,僅爲 8%。在經歷過裁員的人羣中,幾乎一半(48%)表示尚未找到新工作,其中包括 36% 在 1–2 年前被裁的遊戲行業專業人士。

一半受訪者表示他們目前(或最近)的公司在過去 12 個月內進行了裁員,而 42% 表示沒有裁員。

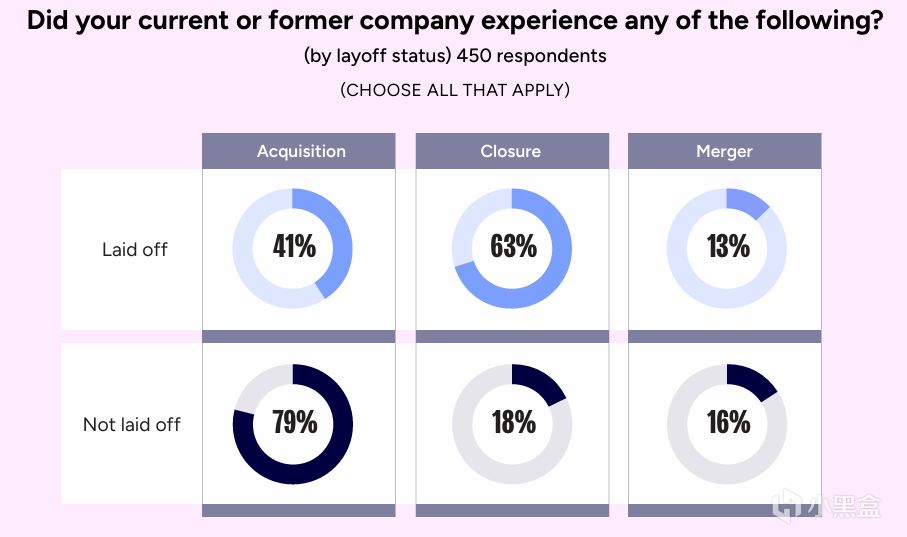

過去一年中,有超過 450 名受訪者經歷了公司被收購、關閉或合併的情況,其中約 31% 同時表示自己被裁員,但不清楚有多少裁員是這些公司變動的直接結果。AAA 級公司和年長獨立工作室的受訪者更可能報告公司被收購,而年輕獨立工作室則更可能關閉。

前公司被收購、關閉、合併等情況

2.2 3A工作室裁員

情況是否會好轉,業內看法不一。約一半(47%)目前在職的受訪者表示,他們預期明年不會有裁員,四分之一(23%)認爲會有裁員,30% 則表示不確定。然而,那些曾被裁員但後來找到了新工作的受訪者,更可能對未來裁員感到不確定(40%)。

對未來裁員情況的預期

AAA 級工作室的受訪者更傾向於預期未來會有裁員,這種擔憂似乎是有原因的。雖然只有 8% 的 AAA 遊戲從業者表示在 1–2 年前被裁,但過去 1 年內被裁的人比例高達 19%。

總體來看,AAA 工作室中有三分之二的受訪者表示公司存在裁員,而獨立工作室中只有三分之一的受訪者如此表示。

考慮到有 15% 的獨立工作室受訪者表示自己在過去一年被裁,這些數據表明,因爲工作室規模較小,公司裁員對獨立工作室從業者的個人影響更大;而 AAA 工作室的員工則更可能在公司其他部門看到裁員情況。

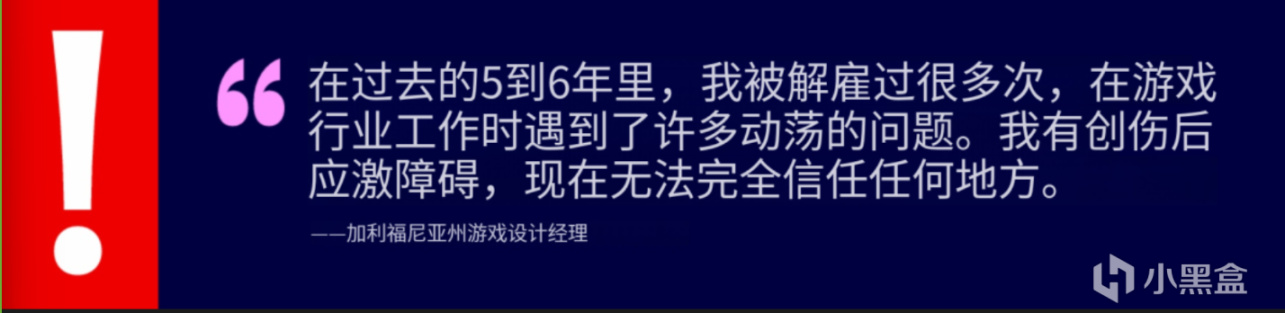

患有PTSD的行業老兵

2.3 教育行業視角下的裁員潮

崗位流失不僅影響當前在行業工作的從業者,也影響那些渴望進入遊戲行業的學生。我們調查了 100 多名教育工作者和 50 名學生,以瞭解他們的看法和預期。

調查中有四分之三(74%)的學生表示,他們對未來在遊戲行業的就業前景感到擔憂。在開放式回答中,學生提到:入門級崗位稀缺、裁員後擁有更多經驗的求職者增加了競爭,以及 AI 造成的崗位替代(更不用說 AI 簡歷篩選的增加)。一位學生表示,他們已經投遞實習崗位三年,但一直未能成功。

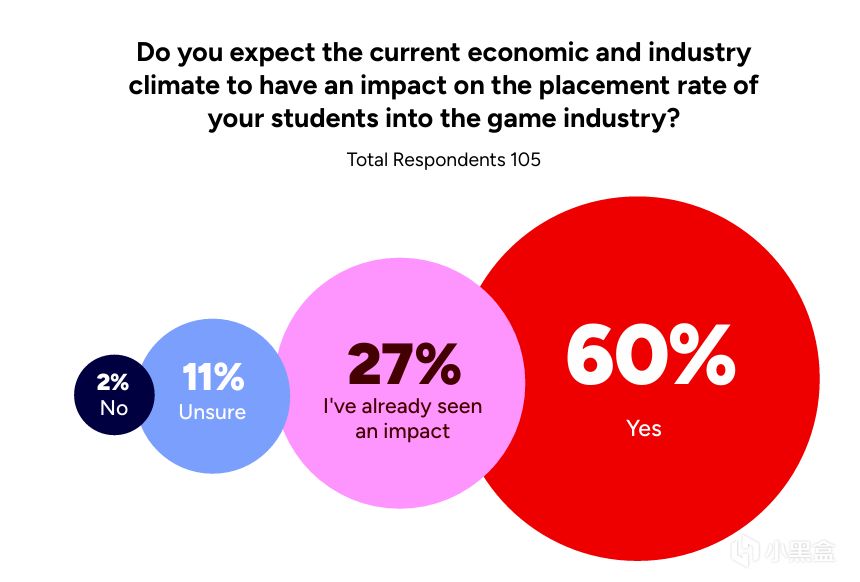

教授們也表達了類似的擔憂:絕大多數(87%)受訪教育工作者表示,他們預計畢業生就業將受到負面影響,或這種情況已經在發生。其中一些教授注意到,更多學生因此轉向獨立開發、創辦自己的工作室,或繼續深造。

當前行業環境是否會影響你學生的就業率

老師接受採訪

學生接受採訪

2.4 公司稱爲“靈活重組”,員工指責“管理不善”

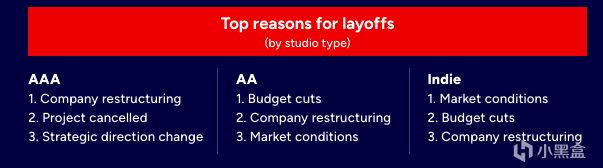

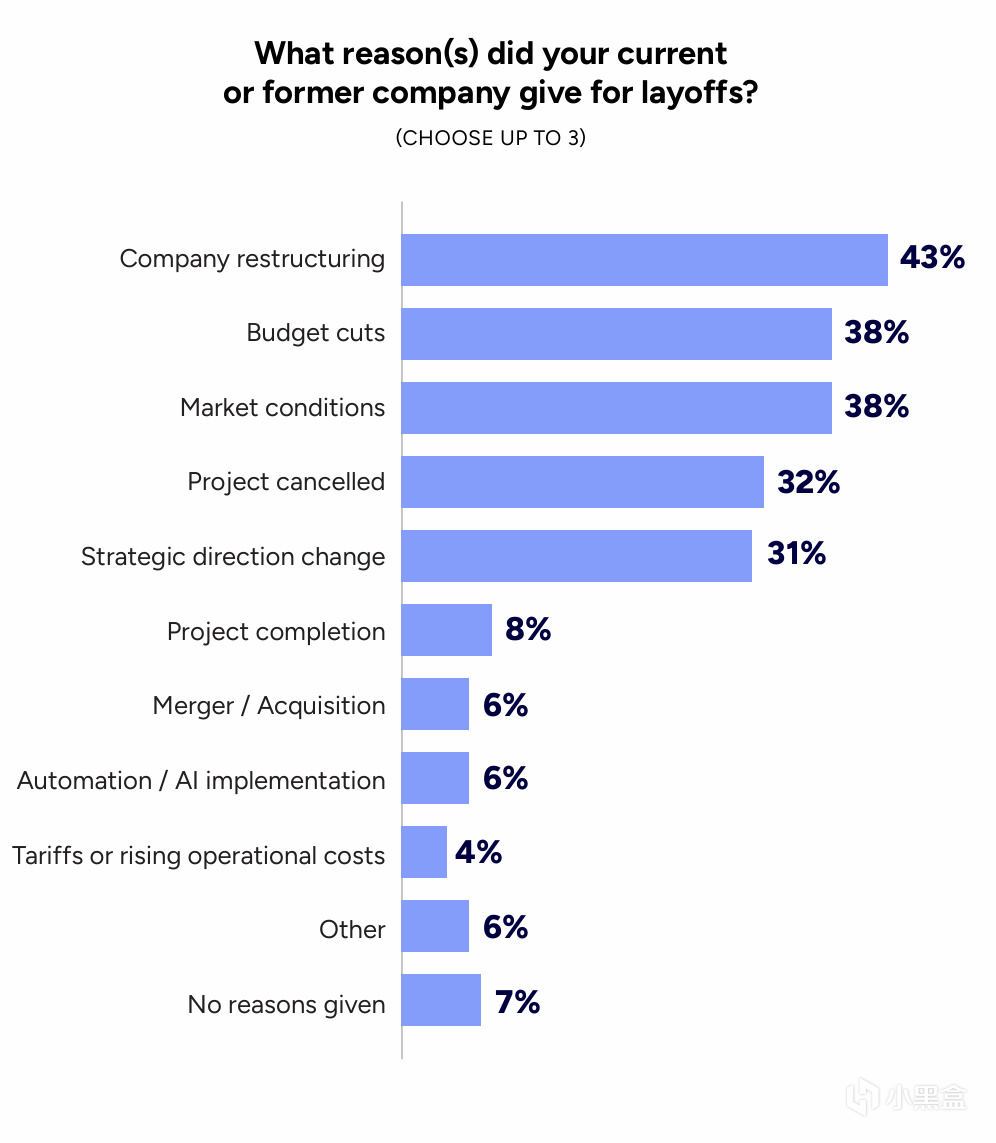

我們請受訪者列舉其目前或曾經所在公司在過去 12 個月裁員時給出最多的三條理由。公司重組(43%)被引用最多,其次是預算削減和市場狀況(各 38%),以及項目取消(32%)。

不同公司最多的三種裁員理由

這些比例比去年的要高得多,但這很可能是因爲我們將問題限定在曾受裁員影響的人羣中。

我們也希望瞭解整個遊戲社區對裁員增加的看法,因此分析了 1,200 多條開放式回答,其中 700 條來自直接受裁員影響的人。除了預算限制和市場狀況之外,許多人認爲裁員責任還在於管理不善、貪婪、對項目的盲目期望、美國的關稅及其他全球經濟問題,以及AI 工具的採用。

前公司的裁員原因

儘管如此,一些受訪者也指出,儘管困難重重,公司仍努力留住員工。

2.5 你怎麼看

從你的角度來說,你覺得遊戲公司不得不裁員的原因是什麼?

“領導層沒看到 口罩 時代的行業繁榮不是永久的,公司在被收購前還瘋狂收購其他公司。現在資金緊張,因爲那些掌握資金的人想立刻看到回報,好把錢投入到當前的熱門趨勢(生成式 AI)。”

—— 印度,高級員工(遊戲程序開發)

“問題在於——資本主義。”

—— 加拿大,高級員工(遊戲設計)

“我覺得你問這個問題似乎在暗示大型工作室裁員有正當理由,但我可以向你保證,幾乎從來沒有。”

—— 美國華盛頓州,貢獻者(遊戲製作)

“我們快到發售期了,如果銷量不夠好,就會裁員。”

—— 澳大利亞,獨立工作室負責人(成立 5 年以上)

“那些從未真正做過開發的高管,在自己的船上拉起了板子,把人往外扔,還指望這些破船繼續爲他們無限賺錢。”

—— 美國紐約,前高級員工(遊戲設計),<12 個月前被裁

“在我目前的公司,確實因爲公司重組和預算成本裁了一些人,但總體上他們一直在努力留住員工。”

—— 美國華盛頓州,經理(遊戲設計)

3:生成式AI

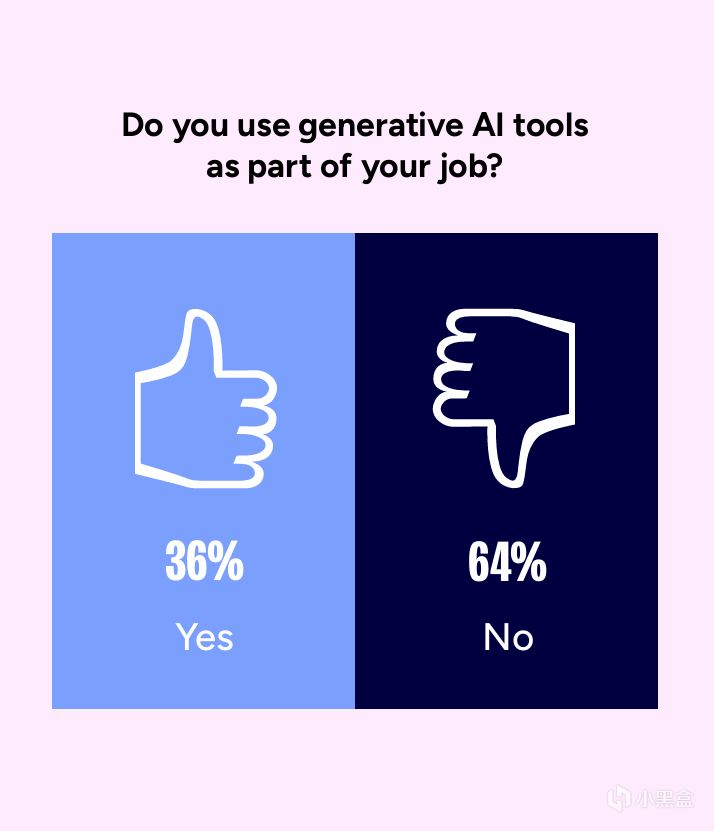

3.1 三分之一的遊戲從業者使用生成式 AI 進行研究、寫郵件及其他工作

超過三分之一(36%)的遊戲行業專業人士在工作中使用生成式 AI 工具,但不同羣體的使用情況存在差異:

性別:男性使用比例爲 41%,女性爲 35%;年齡:年長員工使用比例 46%,年輕員工 34%;學歷:碩士或博士使用比例 45%,本科及以下 33%。

使用差異在工作類型和所在機構上更加明顯:

遊戲工作室員工使用 AI 的比例爲 30%,低於發行公司、支援團隊及市場/公關公司的 58%;商務崗位的使用率(58%)遠高於大多數其他崗位;高層管理者使用 AI 的比例爲 47%,高於基層員工的 29%;工作室主管的使用率爲 36%,處於兩者之間。

生成式AI是你工作的一部分嗎?

新人獨立製作人接受採訪

隨着可用生成式 AI 工具數量的增加,我們詢問了採用 AI 的受訪者在工作中使用哪些工具。

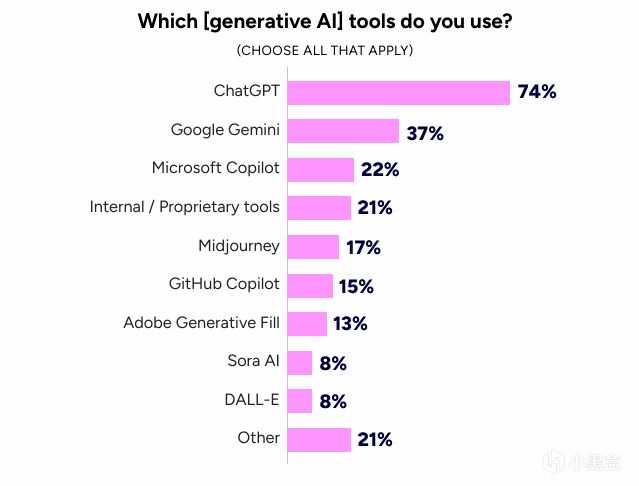

遊戲行業專業人士使用最多的 AI 工具是大型語言模型(LLM)——主要是 ChatGPT(74%),其次是 Google Gemini(37%)和 Microsoft Copilot(22%)。在文本生成圖像或視頻的工具中,Midjourney(17%) 使用最廣,其次是 Adobe Generative Fill(13%)和 Sora AI(8%)。

約五分之一(21%)的受訪者表示使用公司內部開發的工具,而 AAA 級工作室員工的比例升至 30%。此外,還有幾位受訪者在開放式回答中提到 Claude Code,這是今年調查未包含的 LLM。

AI模型使用情況

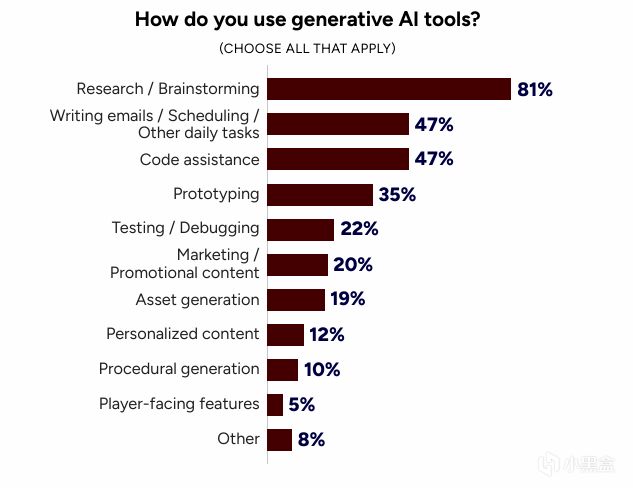

我們還詢問了這些受訪者,他們使用這些生成式 AI 工具的具體用途。最常見的用途是研究或頭腦風暴(81%),其次是日常任務(如寫郵件)和代碼輔助(各 47%),以及原型製作(35%)。

相比之下,生成式 AI 工具在創意類任務中的使用較少,例如素材生成(19%)、程序化生成(10%)以及面向玩家的功能(5%)。

生成式AI使用情況

3.2 半數從業者認爲生成式 AI 對行業“不利”

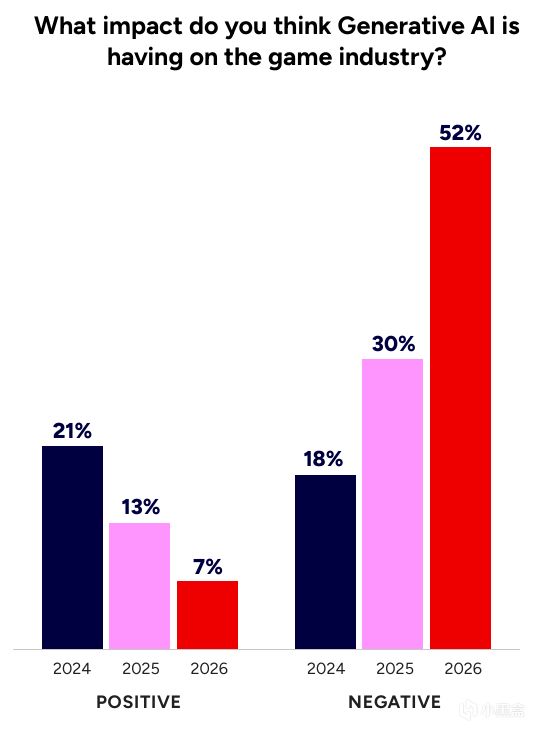

調查顯示,遊戲行業專業人士對生成式 AI 瞭解越多,態度越傾向負面。

今年的調查顯示,超過一半(52%)的受訪者認爲生成式 AI 正在對遊戲行業產生負面影響,高於去年的 30%,前年的 18%。在視覺與技術藝術(64%)、遊戲設計與敘事(63%)、遊戲程序開發(59%)崗位的從業者中,對 AI 的負面看法最爲明顯。我們也在質量保障和社區運營崗位中觀察到較多反對意見,但這些崗位的樣本量相對較小。

約 7% 的受訪者認爲生成式 AI 對遊戲行業有積極影響,低於 2025 年的 13%。這一比例在高管和商務運營/服務崗位中較高(各 19%)。這些崗位的專業人士也更傾向於認爲生成式 AI 好壞參半——而在以往的調查中,這種觀點在整個行業中更爲普遍。2025 年時,有一半(51%)受訪者持混合看法,今年降至 30%。

對生成式AI的看法

我們還請受訪者分享他們在決定是否使用生成式 AI 工具時的考慮或價值觀,共有超過 1,600 條回答。內部 AI 工具對這些開放式回答進行的情感分析顯示,有部分支持在非創意任務(如代碼輔助或原型製作)中使用 AI 工具。但約 30% 的回答反對在任何情況下使用 AI 工具,其主要顧慮包括數據來源、能源消耗以及AI 取代崗位的風險(包括創意崗位)。

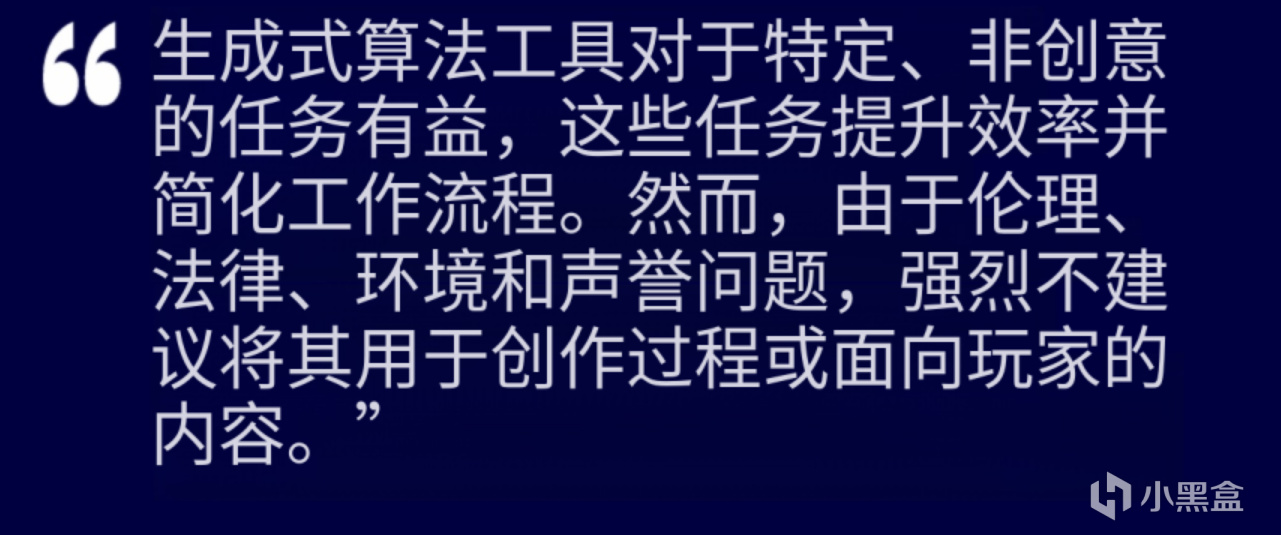

作爲一次思想實驗,我們將收集到的回答構建 AI 模型(未包含其他調查數據),並提出一個問題:“根據這些回答,你會建議遊戲行業從業者使用生成式 AI 工具嗎?”

AI的結論是:

AI的回答

3.3 教育行業視角下的生成式AI

我們調查了 100 多名教育工作者和 50 名學生,瞭解他們是否以及如何使用 AI 工具,以及他們認爲這些工具對行業產生的影響。

根據調查結果,58% 的教育工作者和 39% 的受訪學生在工作或學習中使用生成式 AI 工具。兩組人都表示相比其他 AI 工具,更常使用 ChatGPT,且最常用於研究/頭腦風暴和代碼輔助。

有趣的是,教育工作者對生成式 AI 的看法似乎比學生更爲正面:53% 的教育工作者認爲這些工具對行業的影響好壞參半,而 57% 的學生則認爲其影響負面。不過,由於樣本量較小,這些數據更多反映的是一個快照,而不一定能代表整體情況。

老師接受採訪

老師和學生接受採訪

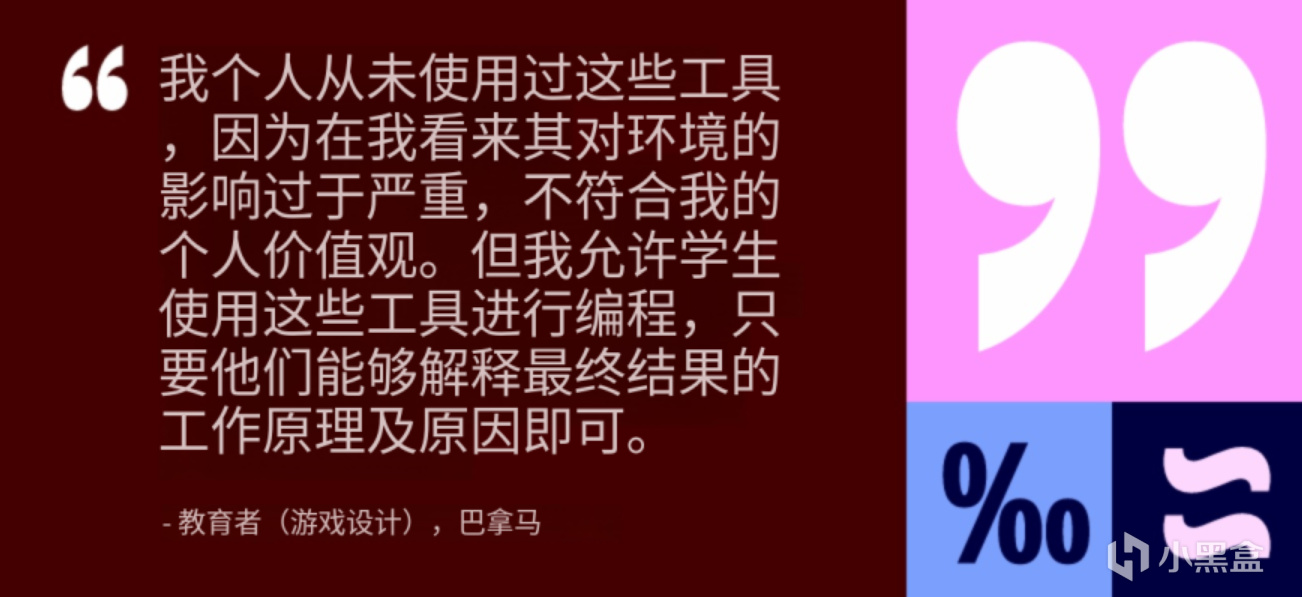

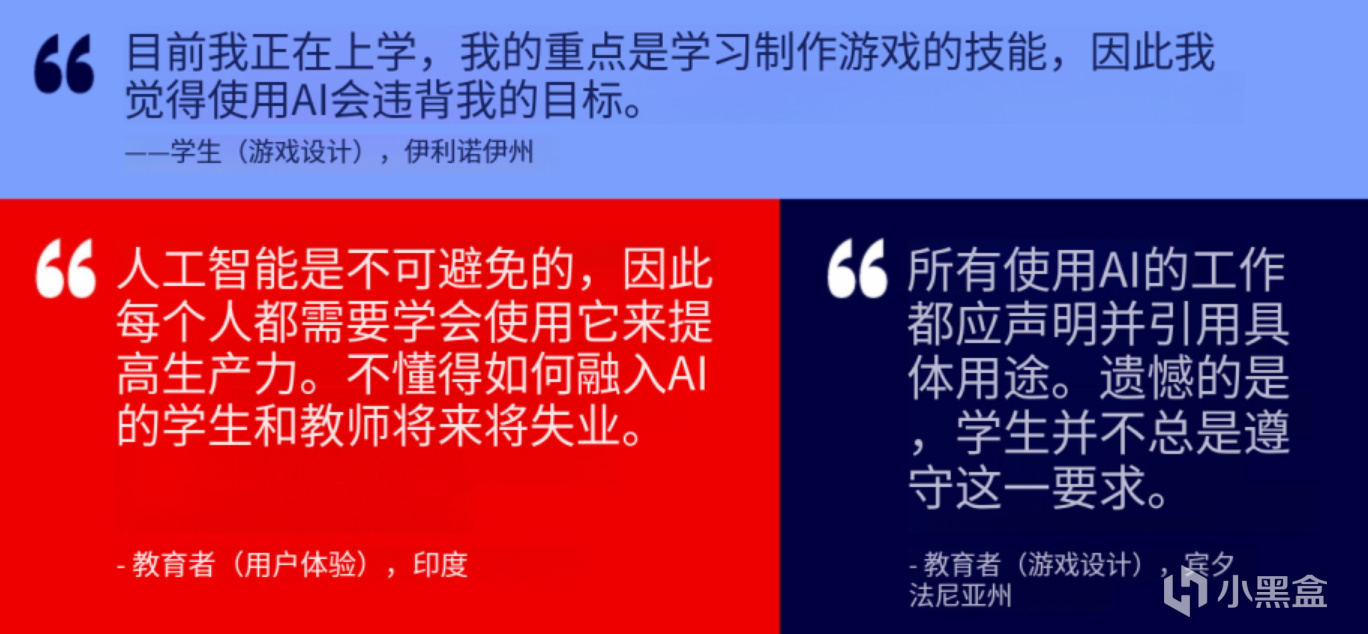

3.4 你怎麼看

在工作中是否、何時以及如何使用生成式 AI 工具,你會考慮哪些因素?

正方

“凡是需要規模化,但單靠一人或少數自由職業者無法完成的任務,都可以交給 AI 來做。不做遊戲纔是更糟糕的情況。”

—— 德國,獨立開發者(遊戲製作)

“我們正在有意開發一個平臺,不需要任何遊戲開發者參與,讓孩子們可以僅根據自己的提示詞生成內容。”

—— 新墨西哥,高級員工(機器學習運維)

“它只是一個工具,而工具就是用來被人類使用的。”

—— 加利福尼亞,高級員工(遊戲發行)

“我認爲對 AI 的反應是一種道德恐慌,就像電影行業剛開始使用計算機圖形時一樣。”

—— 加利福尼亞,貢獻者(安全)

“我用它來幫助我進行項目管理。作爲一個認知差異者,我很難將大體想法拆分成可管理的小任務。AI 在這方面非常有幫助。”

—— 加利福尼亞,顧問(市場/公關)

中立

“作爲一名需要自籌資金、資金週轉有限的獨立開發者,如果不在一定程度上使用 AI,我無法競爭。但我拒絕將任何 AI 輸出用作遊戲內素材。”

—— 美國華盛頓州,獨立開發者(視覺與技術藝術)

“我已經失去過一份工作,也見過無數人因爲 AI 而失業,所以我認爲不爲必將到來的未來做準備、儘量學習和了解這些工具及其潛在用途是愚蠢的。畢竟公司高層總會尋找任何可以省錢的機會。”

—— 美國華盛頓州,董事(商務與戰略)

“我不會告訴任何人我如何使用 AI,怕受到反彈。”

—— 美國加利福尼亞,貢獻者(遊戲設計)

“AI 對流程改進和重複性任務非常有用,但不應該用於藝術創作或編程。”

—— 美國佛羅里達,前經理(用戶體驗),<12 個月前被裁

“我認爲 AI 可以成爲極好的工具,用於簡化枯燥工作,並在 STEM 領域提供很大幫助。但它永遠無法替代人類的創造力和藝術表達。”

—— 美國賓夕法尼亞,前貢獻者(遊戲設計),<12 個月前被裁

“在我們工作室,生成式 AI 從未達到玩家可體驗的階段。那份樂趣完全屬於我們極其有才華的人類員工。”

—— 美國紐約,主管(音頻)

“我對 AI 的態度可能有些虛僞。我公開反對 AI,但有時也會用 ChatGPT 作爲自己一些營銷創意的參考。”

—— 加拿大,經理(市場/公關)

反方

“總體來說,生成式 AI 糟透了。它建立在盜用和抄襲之上,消耗驚人的能源。它讓許多輕信的富二代以爲它是魔法棒,但它只是一個胡扯生成器。它唯一能做的就是吐出預測性的垃圾,模糊地類似它所訓練過的內容。說真的,你問這個問題我都想罵人。”

—— 美國華盛頓州,前高級員工(視覺與技術藝術),<12 個月前被裁

“AI 在很多方面很出色,但不要因爲它快速方便就讓它成爲主角。AI 口碑不佳,人們對此很敏感。要謹慎、用心地使用它。人們會注意到,也會評判你。”

—— 美國加利福尼亞,前貢獻者(質量保障),12–24 個月前被裁

“我寧願退出這個行業,也不願使用生成式 AI。”

—— 英國,主管(遊戲設計)

“爲什麼我要用一個回收拼湊出來的內容去替代人類的創造力呢?”

—— 美國華盛頓州,高級員工(視覺與技術藝術)

“生成式 AI 唯一解決的問題,就是有錢人必須僱傭窮人的問題。在這個行業裏,它解決的問題,沒有哪一個值得以創造力和就業爲代價。”

—— 美國加利福尼亞,前經理(遊戲製作),<12 個月前被裁

“如果來源倫理、使用實用、不影響開發時間,並且五年後還可能存在,也許在我們擴張後會感興趣。但現在我們不需要用它來生成素材,因爲創造遊戲本身才是我們的樂趣。”

—— 挪威,獨立工作室(成立 5 年以上)老闆

“我們的固定規則是:如果有人在工作中提到使用生成式 AI,那麼就可以假設我們已經被‘那個東西’同化了,應該像庫爾特·拉塞爾一樣被當場燒掉。”

—— 美國華盛頓州,顧問(遊戲設計)

4:引擎、平臺與無障礙

4.1 非常蒸汽(爭氣)——虛幻引擎全面超越Unity

今年,我們將關於遊戲引擎和平臺的調查問題限定在最相關的崗位,包括遊戲設計師、程序員以及視覺/技術藝術崗位,這些人羣在本文中統稱爲 “開發者”。雖然其他崗位的專家有時也會參與開發工作,但我們希望確保真正持續參與遊戲製作的人來影響關於工具使用的討論。

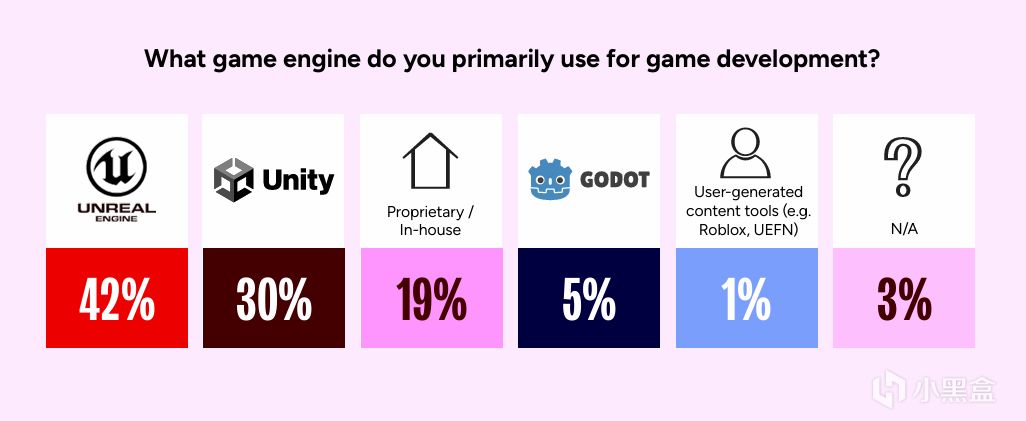

調查顯示,42% 的開發者使用 Unreal Engine,30% 使用 Unity。這是我們首次觀察到這種差距,此前兩次《遊戲行業現狀》調查中,Unreal Engine 與 Unity 的使用比例基本持平。然而,目前尚不清楚這是否反映了實際的趨勢變化,還是因爲此次問題只面向了更集中、更專業的受訪羣體。

各種遊戲引擎使用情況

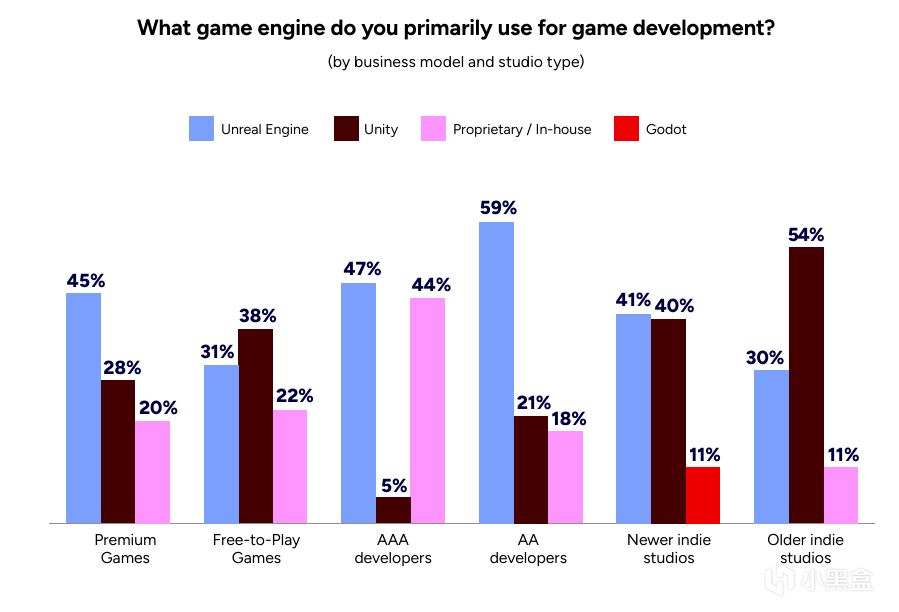

Unreal Engine 的採用情況與工作室類型相關調查顯示,Unreal Engine 在 AA(59%)和 AAA(47%)級工作室的開發者中更爲常見,同時也受到新興獨立工作室(41%)開發者的青睞。但在老牌獨立工作室中,情況不同,大多數開發者(54%)仍在使用 Unity。

此外,Unity 在開發免費遊戲(38%)的團隊中使用率高於付費遊戲(28%)。Godot 在新興獨立開發者中有所應用(11%),但在更成熟的工作室中使用較少。

至於用戶生成內容(UGC)工具,如 Roblox,目前仍處於專業開發的邊緣。調查顯示,只有 3% 的免費遊戲開發者使用 UGC 工具製作遊戲,而我們調查中的付費遊戲開發者中,僅有 兩位 表示使用(不是 2%,而是真的只有兩個人)。這可能是因爲 Roblox 生態系統很少直接與傳統遊戲開發交集。

遊戲引擎與製作組規模情況

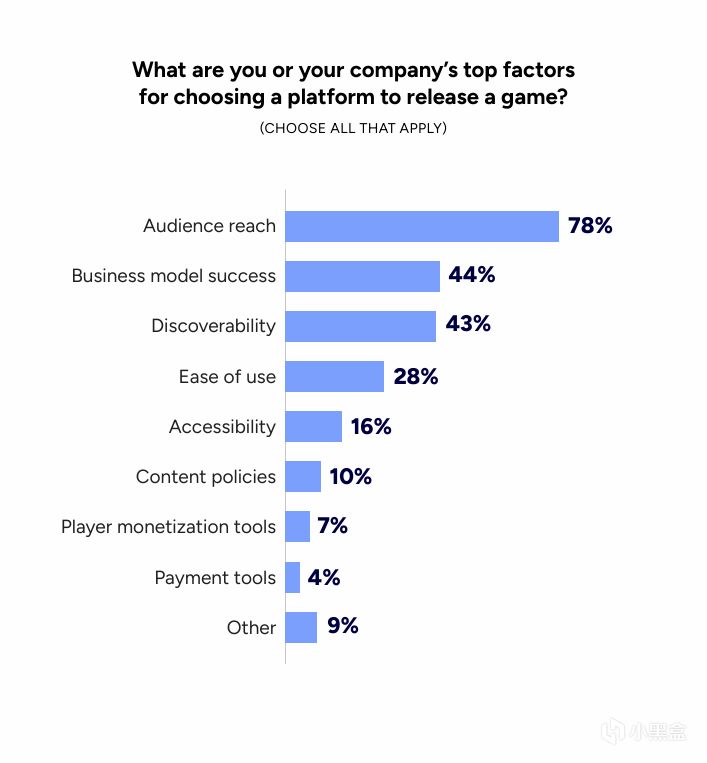

爲遊戲選擇合適的平臺可能是一項艱鉅的任務,但在競爭激烈的市場中,這對取得成功至關重要。

我們調查了受訪者在決定將遊戲發佈到哪些平臺時,最優先考慮的因素。

調查結果顯示,受衆覆蓋面(78%)最爲重要,其次是成功的商業模式(44%)和遊戲可發現性(43%)。

4.2 你怎麼看

你對遊戲付費訂閱怎麼看?(例如 Apple Arcade、Xbox Game Pass)

“對於消費者來說,起初可能是好事,但對獨立開發者或非 LiveOps 遊戲並不友好,從長遠來看,這可能反而傷害消費者。”

—— 美國加利福尼亞,高級副總裁(支付處理)

“這些模式的投資回報率正在下降,並非長期戰略。出現在 Game Pass(及其他訂閱平臺)上的影響已不如從前。”

—— 加拿大,主管(社區運營)

“如果開發者在訂閱模式中能獲得公平權益,我認爲這些服務是有價值的。”

—— 美國加利福尼亞,C 級高管(融資/投資)

“訂閱模式可能改變玩家對遊戲價值的認知以及期望的遊戲投入時間。這在移動端比較有效,因爲移動端面臨變現挑戰。但對傳統主機遊戲的長期價值仍有待驗證。”

—— 美國德克薩斯,顧問(商務與戰略)

“對於我們這種中型獨立工作室來說,這些買斷提供了可觀的運營收入,對我們和開發者都有益處。我們在合同交易中賺到的錢通常比單機銷量更多。”

—— 美國加利福尼亞,C 級高管(遊戲發行)

“想法比較複雜。如果玩家對某個品牌非常忠誠,那麼訂閱服務對玩家有很大好處。然而,很多平臺缺乏可追蹤的玩家行爲數據——比如玩家購買付費遊戲的行爲與通過訂閱服務體驗付費遊戲的行爲差別很大。這會導致開發者無法準確獲得留存和獲取數據,從而在服務社區時做出低效選擇。”

—— 美國俄亥俄,主管(LiveOps/數據分析)

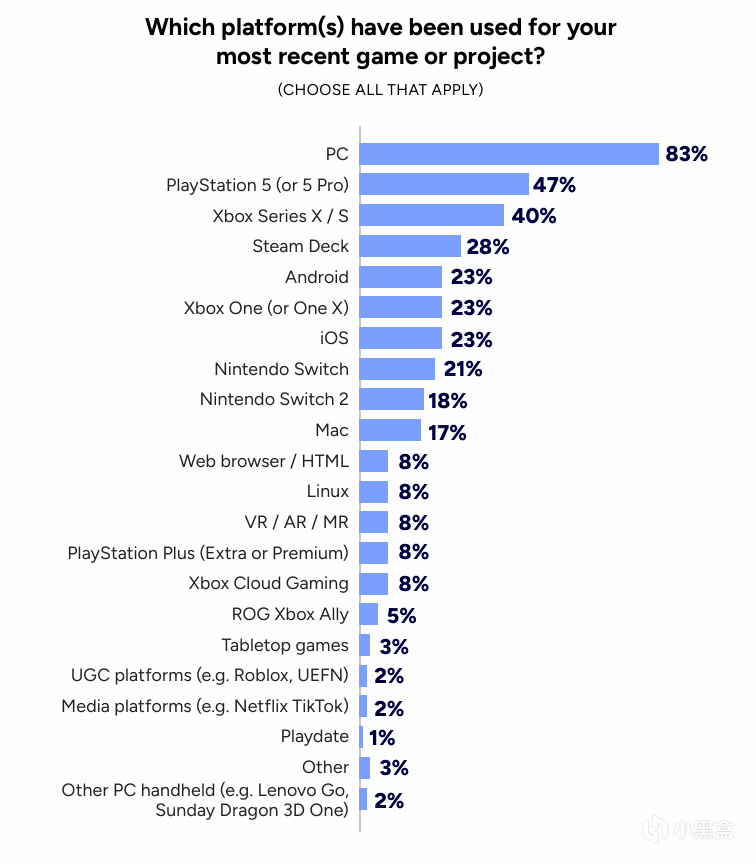

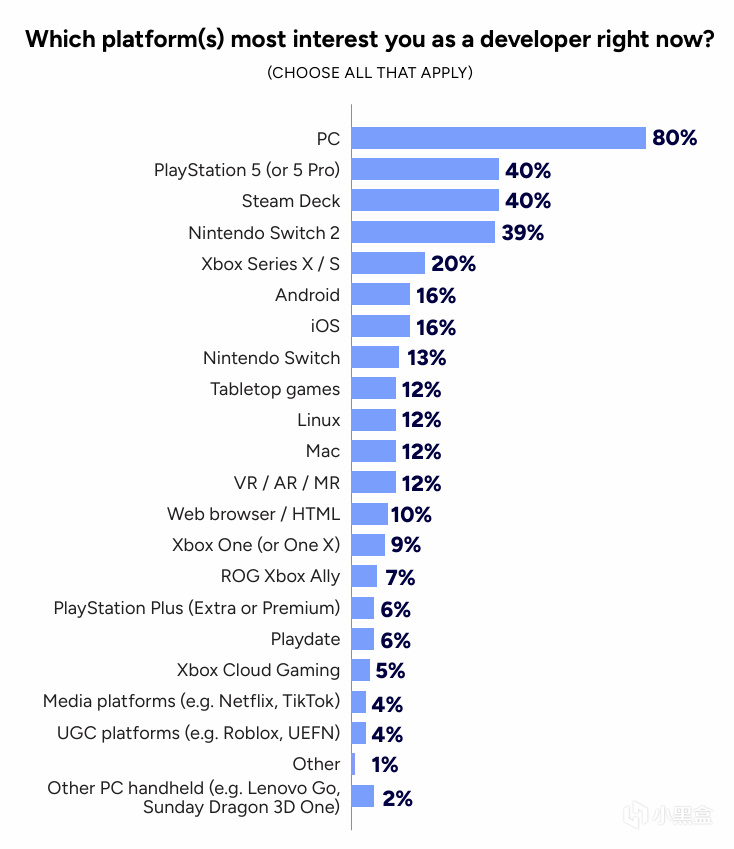

在各個平臺中,PC 仍居首位:83% 的受訪開發者目前爲 PC 製作遊戲,80% 表示有興趣開發 PC 遊戲。相比之下,更多開發者在爲 PlayStation 5 硬件開發遊戲(47%)而非 Xbox Series X/S(40%)。

最常用開發平臺調查

開發者對平臺的興趣也呈現類似趨勢:希望開發 PS5 遊戲的開發者(40%)是 Xbox X/S(20%)的兩倍。我們還觀察到 Xbox 雲遊戲服務 的開發興趣可能有所下降——僅 8% 的開發者爲該平臺製作遊戲,而去年類似崗位的開發者比例爲 13%。

目前你對哪個平臺最感興趣

2026 年新增選項 Valve 的 Steam Deck 已成爲市場上第四大使用平臺(至少根據本次調查),28% 的開發者爲這款 PC 手持設備製作或優化遊戲。此外,有 40% 的開發者表示有興趣爲 Steam Deck 開發遊戲,與新款 Nintendo Switch 2(39%)相當。

其他 PC 手持設備尚未廣泛流行,對 ROG、Xbox Ally 等設備的興趣分別僅爲 7% 和 6%。

需要注意的是,本次調查在 Steam 新機器和 Steam Frame VR 頭顯 發佈前開啓,因此未包含這些設備(不過新產品發佈可能影響了開發者對 Steam 產品的興趣)。調查結束前 Meta 公佈其 Reality Labs VR 部門裁員,該信息對調查結果沒有影響。

前五大免費/付費遊戲平臺

4.3 你怎麼看

考慮到近期支付審覈更加嚴格,以及各州/國家未成年政策,你認爲這些會對遊戲開發環境產生怎樣的影響?

“年齡驗證和更嚴格的支付流程確實增加了摩擦,但我實際上認爲這種變化是健康的。這迫使行業更加合規、透明,並最終更值得信賴。”

—— 印度,經理(遊戲製作)

“我已經受影響了:我在 Itch.io 上銷售資源的收益總是延遲發放。”

—— 澳大利亞,獨立開發者(遊戲製作)

“現在人們會更多地找法務諮詢。”

—— 美國加利福尼亞,經理(遊戲製作)

“從根本上說,這對行業和社會都不好。支付平臺不應該決定人們可以創作什麼樣的藝術作品。”

—— 加拿大,高級員工(遊戲程序)

“開發者將不得不在妥協創意與失去特定市場之間做出選擇。我擔心許多人會爲了生存被迫妥協。”

—— 美國馬薩諸塞,經理(遊戲設計)

“我認爲核心意圖——保護公民,尤其是未成年人,免受掠奪性變現行爲的傷害——是合理的。”

—— 葡萄牙,教育者(視覺與技術藝術)

“成人內容創作者理應得到支持,但我們都知道規則會不斷變化。起初是性內容,隨後可能是關於同性戀羣體或準確的種族主義與殖民歷史的描述。AAA 工作室需要加入反對這些法律的公司陣營。我們這些人可沒有律師費用。”

—— 法國,高級員工(遊戲程序)

“以 LGBTQ+ 爲主題的作品會被標記爲‘不適合未成年人’,這會讓開發者不願在遊戲中加入這些主題——降低 LGBTQ+ 的可見度,並讓相關作品整體上轉入地下。”

—— 美國弗吉尼亞,獨立開發者(音頻)

4.4 8%的開發者從事VR/AR/MR開發

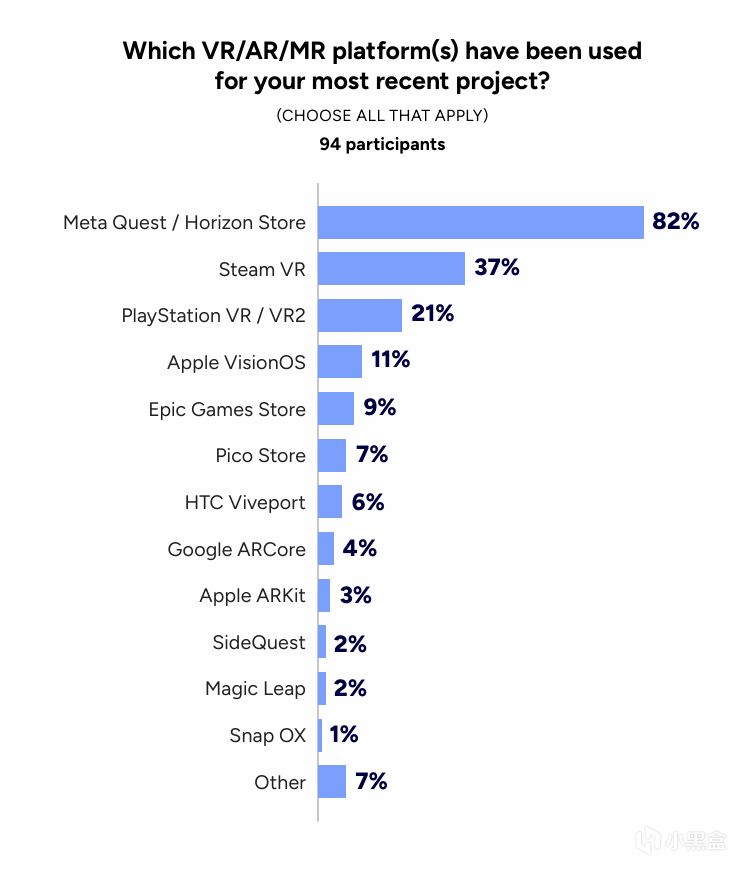

虛擬、增強與混合現實(VR/AR/MR)的情況有所不同,去年,我們調查了曾經從事過 VR/AR/MR 開發的受訪者;而今年,我們只統計了過去一年內參與 VR/AR/MR 開發的開發者,總計約佔 8%,不足 100 人——也就是說以下內容基於一個較小、專注的樣本羣體。

受訪者表示,Meta Quest 是虛擬現實遊戲最主要的平臺,有 82% 的 VR/AR/MR 開發者爲該平臺製作遊戲,其次是 Steam VR(37%)和 PlayStation VR/VR2(21%)。

虛擬現實遊戲開發平臺調查

對於開發者的喜好,我們擴大了調查範圍,納入所有表示對開發 VR/AR/MR 遊戲感興趣的開發者,這使參與人數增加了一倍多。對於這部分開發者,Steam VR(68%)成爲他們最感興趣的平臺,超過了 Meta Quest / Horizon Store(64%),其次是 PlayStation VR/VR2(34%)和 Apple VisionOS(15%)。

然而,當我們僅關注實際從事過 VR/AR/MR 遊戲開發的開發者時,他們仍然更偏向 Meta Quest(72%),而 Steam VR 的偏好爲 59%。

虛擬現實遊戲開發平臺興趣調查

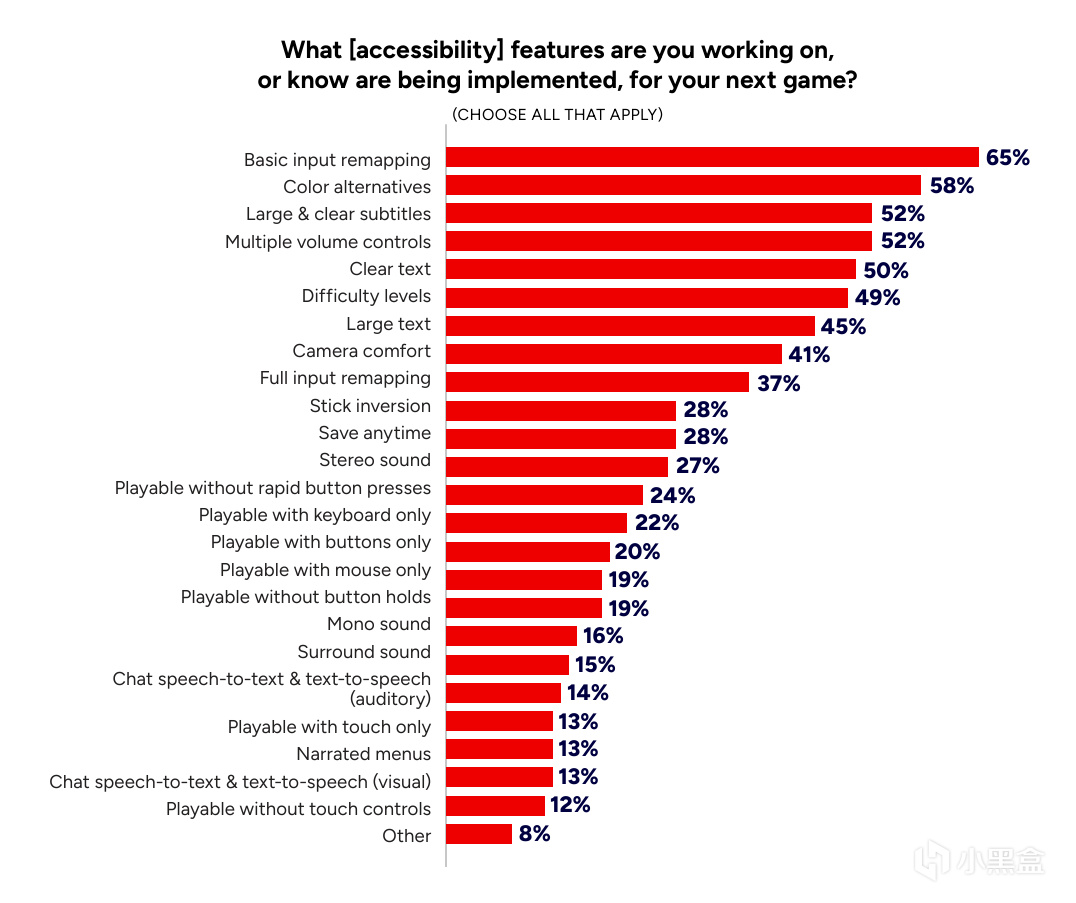

4.5 三分之一的開發者參與無障礙開發

三分之一(33%)的受訪開發者表示他們參與無障礙功能開發,總計 425 人。根據 ESA Accessible Games Initiative 在 GDC 2025 給出的列表,我們統計這些開發者正在爲下一款遊戲開發或將要實現的無障礙功能。

他們提到的前三大功能是:基本按鍵重映射(65%),顏色替代選項(58%),大號清晰字幕或多音量控制(各佔 52%)

未來無障礙功能調查

5:遊戲商業

5.1 受訪者更多從事付費遊戲開發

遊戲類型會顯著影響工作室的融資、營銷及盈利方式,因此我們調查了工作室開發者和獨立開發者正在從事的遊戲類型。

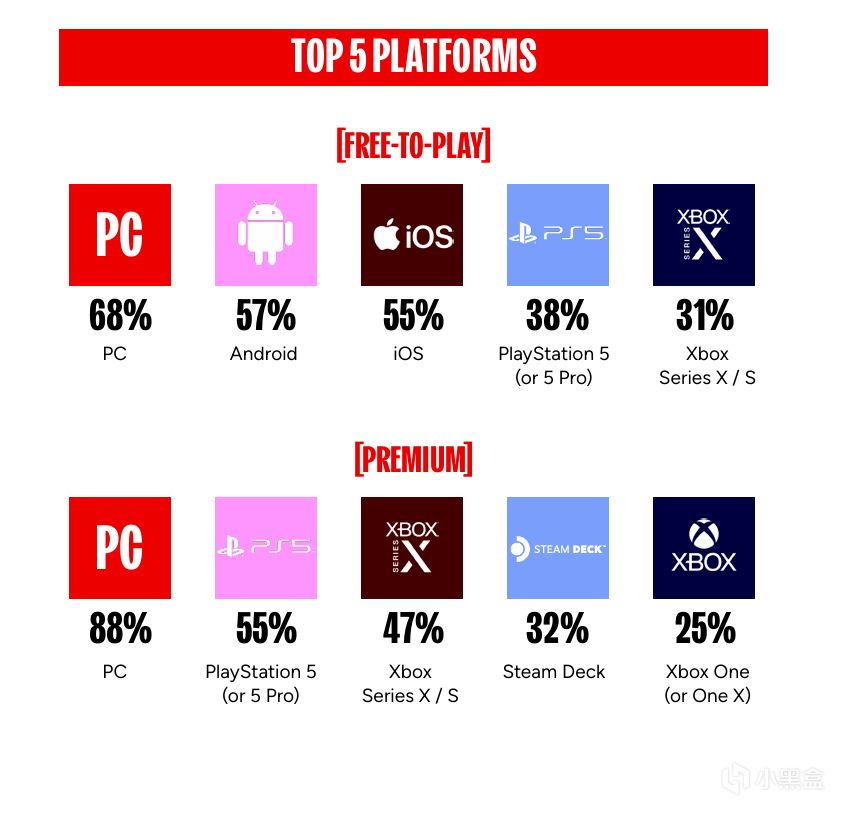

調查顯示:四分之三(74%) 的受訪者表示他們在開發 付費遊戲,26% 的受訪者在 免費遊戲 市場工作

其中,AAA 工作室的開發者更可能參與免費遊戲(33%),而老牌獨立工作室爲 20%,新興獨立工作室爲 13%。

需要說明的是,本次調查更多反映了受訪對象,而不一定能完全代表整個行業。今年的調查中,來自獨立工作室的開發者數量高於 AAA 工作室。此外,免費遊戲工作室在美國以外地區更爲普遍,而本次調查中美國受訪者佔比較高。

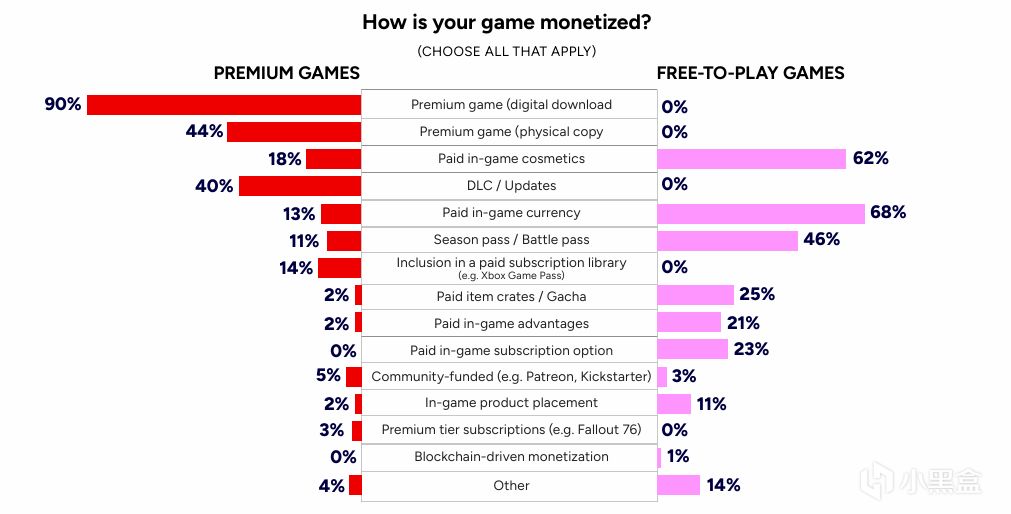

關於遊戲變現模式,我們調查了付費遊戲與免費遊戲的不同變現方式:付費遊戲中,數字下載最常見(90%),其次是實體光盤(44%)、DLC 與更新(40%)以及付費遊戲內裝飾/皮膚(18%);免費遊戲中,主要的變現方式爲付費遊戲內貨幣(68%)、付費遊戲內裝飾/皮膚(62%)、季票或戰鬥通行證(46%)以及付費道具箱或“抽卡”機制(25%)。

遊戲變現方式調查

值得注意的是,僅有 5 位受訪者(0.4%)表示使用區塊鏈驅動的變現模式,其中 4 人來自免費遊戲。

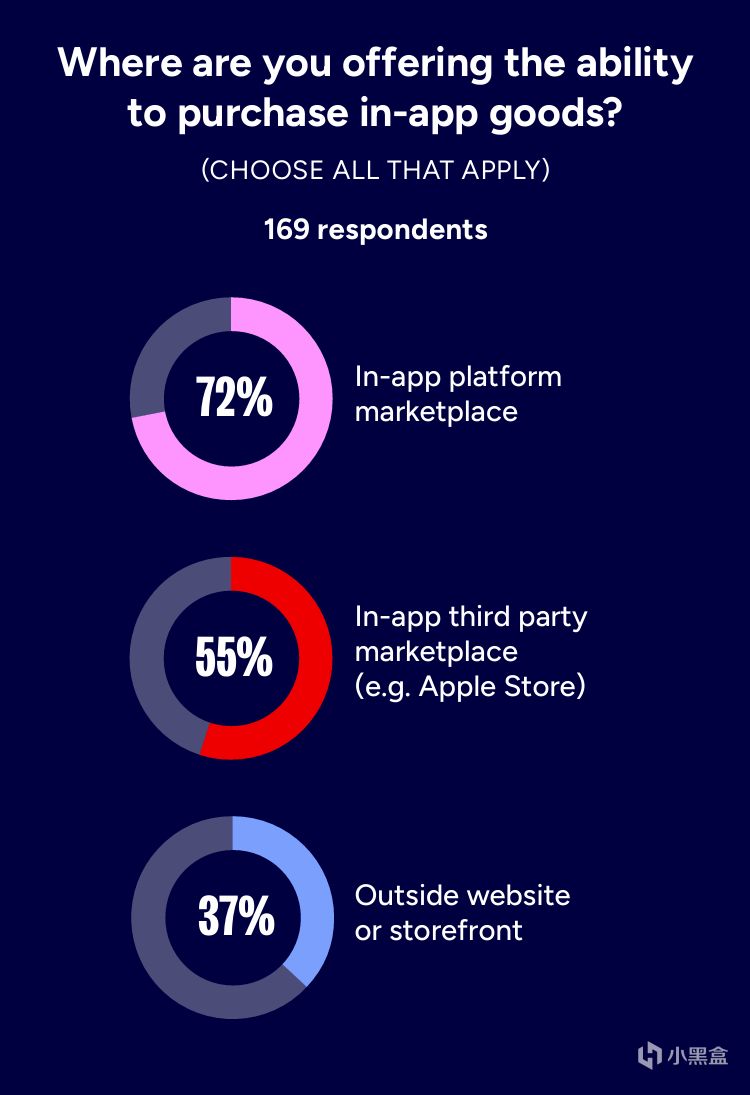

在 Epic Games 對 Apple 的司法裁決 之後, Apple 不得對應用外購買收取費用,也不得阻止開發者引導用戶進行應用外購買,因此我們調查了移動遊戲中用戶的支付方式。根據約 170 名移動遊戲開發者的反饋,他們提供購買的主要渠道是 應用內平臺商店(72%),超過一半(55%)表示會引導用戶到 第三方市場(如 Apple Store),約三分之一(37%)提供 外部網站或商店 作爲購買途徑。

如今的移動遊戲的支付方式調查

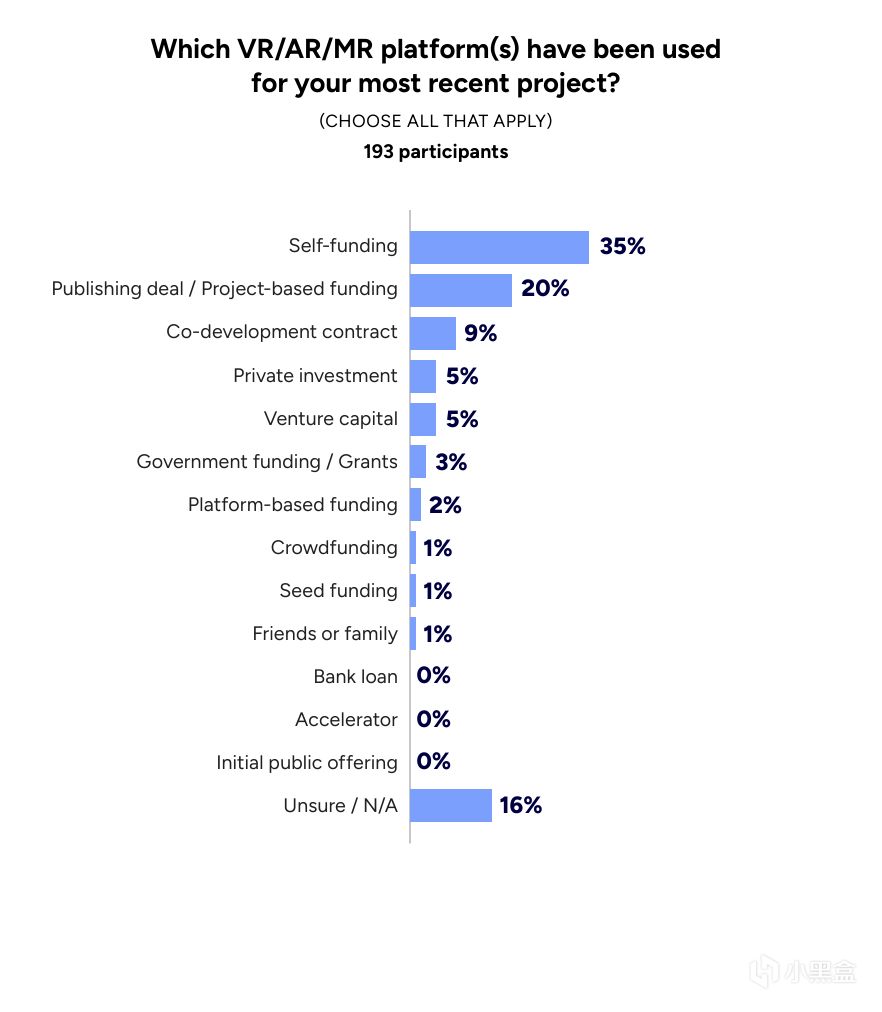

5.2 三分之一的工作室和獨立開發者依賴自籌資金開發

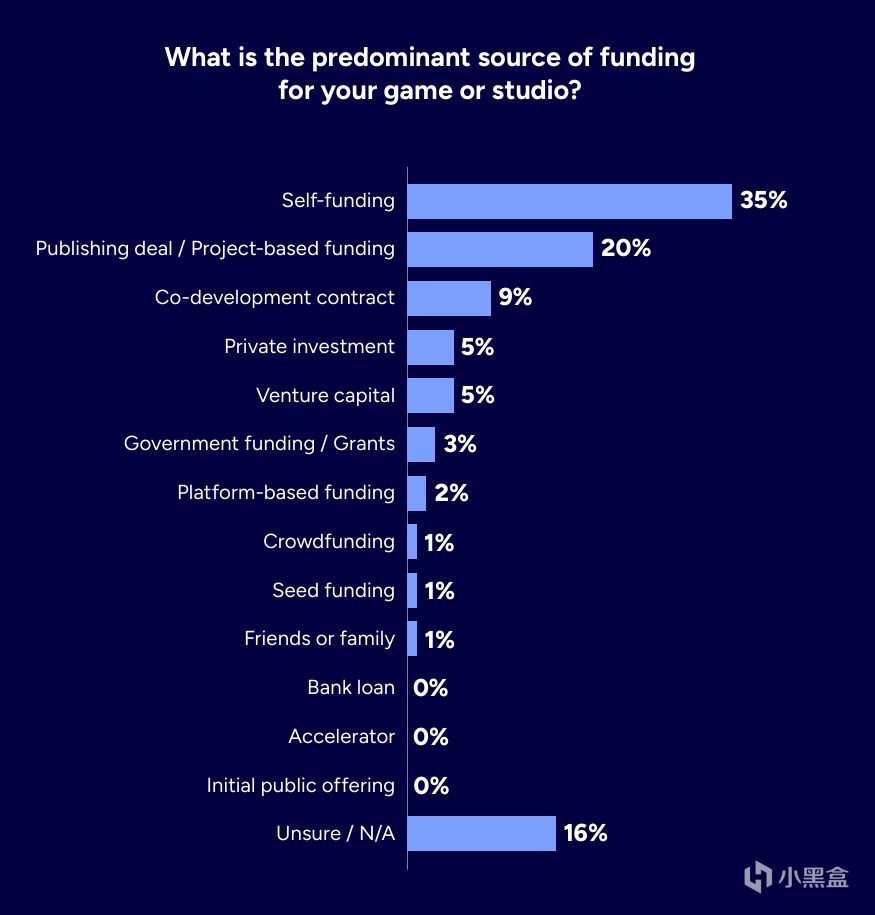

去年,我們調查了受訪者所在公司用於遊戲開發的資金來源。今年,爲了更好地瞭解工作室的資金優先方向,我們將調查對象限定爲工作室開發者和獨立開發者,並聚焦於其主要資金來源。

調查顯示,超過三分之一(35%) 的受訪者表示他們的遊戲主要依靠 自籌資金。對於獨立開發者,這一比例上升至 86%(但該類別僅有 36 名受訪者)。其他主要資金來源包括 發行協議或項目資助(20%)、聯合開發合同(9%)以及 私人投資或風險投資(各 5%)。約 16% 的受訪者表示不確定或問題不適用,其中一些人提到他們的遊戲目前尚未實現盈利。

工作室資金來源

5.3 你怎麼看

你們在籌集資金方面遇到的最大障礙是什麼?這些障礙對你參與的項目產生了哪些影響?

現在競爭非常激烈,因此製作一個真正出色的演示需要花費我們大量的時間和資金——但在向發行商展示之前,我們必須先做好這個演示。”——遊戲設計總監,澳大利亞

“發行商只願意投資那些穩妥的項目,基本上只是把遊戲推向市場,同時仍然抽取 50% 的收入。”——遊戲編程高級員工,加拿大

“平臺合作機會已經枯竭(如 Game Pass、PS+ 等),而這些過去曾是資助獨立遊戲的絕佳方式。”——獨立工作室高管(5 年以上),加利福尼亞

“我們嘗試過通過風險投資來籌集資金,但一點回應都沒有,而且還經常聽到類似‘哇,如果你兩年前來推介,你早就拿到資金了’的話。”——遊戲設計總監,加利福尼亞

“按我們這個規模,目前幾乎沒有資金可用:對獨立遊戲來說我們太大/太貴,對 AA/AAA 來說又太小。雖然我們是獲獎工作室 ‘Triple I’,有聲望和歷史,但在出版市場上我們的規模存在空檔。”——遊戲編程高級員工,弗吉尼亞

“目前很難找到資金來開發電子遊戲,尤其是沒有長期 AAA 背景的情況下,更別說作爲女性開發者了。大多數補助金只能覆蓋一個五人團隊大約一個月的開發費用。”——獨立工作室創始人(少於 5 年),加利福尼亞

5.4 美國關稅對全球業界高管產生影響

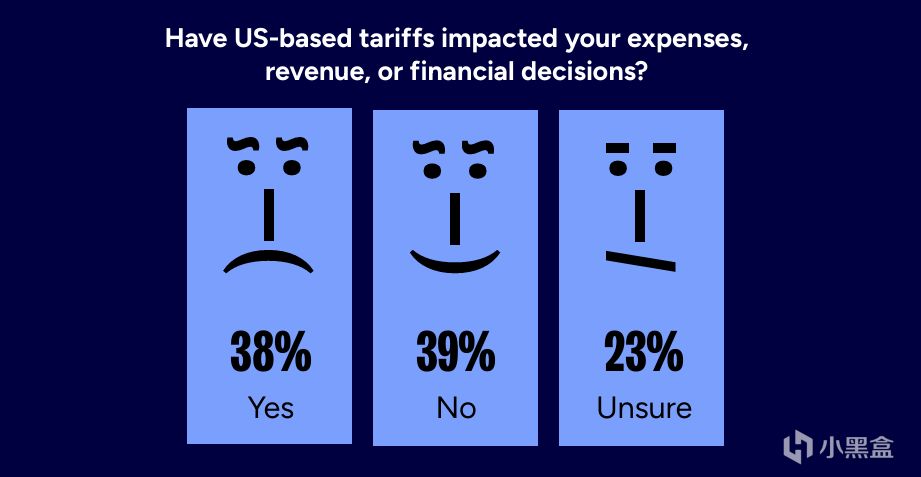

2025 年,美國政府行政部門對來自其他國家的商品,包括電子遊戲硬件及其生產所需產品,實施了一系列關稅。

我們詢問了 200 多名行業高管、投資人以及商業與金融專業人士,瞭解這些關稅是否帶來了影響。約 38% 的受訪者表示,美國的關稅正在影響他們的開支、收入或財務決策;39% 表示沒有影響,23% 表示不確定。這些數字在美國國內外的受訪者中大致相同。

關稅影響情況調查

5.5 你怎麼看

請描述關稅帶來的影響,以及可以採取哪些措施來應對。

“在美洲開展業務變得更加昂貴,匯率惡化,我們的北美玩家可支配收入也減少了。”——荷蘭,實時運營/數據分析總監

“我們的整體利潤比收入還低約30%,而且出差和參與活動的預算減少了一半。”——加州,商業與戰略顧問

“我們目前正在對限量實體版組件的關稅提出上訴,這些關稅使成本增加了幾十萬美元。”——加州,遊戲發行總監

“投資正在枯竭。”——佛蒙特,獨立工作室創始人(5年以上)

“我們是一家歐洲公司,與美國合作伙伴合作。我不想透露太多細節,但在特朗普情緒左右產品和組件稅率的情況下,嘗試建立供應鏈和規劃實體發行簡直是一團糟。即使我們在歐盟爲美國市場發貨和部分生產產品,我們也無法預測自己或合作伙伴是否會收到比預估更高的進口稅賬單,同時還要讓客戶等待。”——瑞典,市場/公關總監

“我們嘗試更多使用開源產品,對於付費服務,我們儘量使用美國本土服務提供商。”——加州,實時運營/數據分析經理

5.6 市場從業者視角

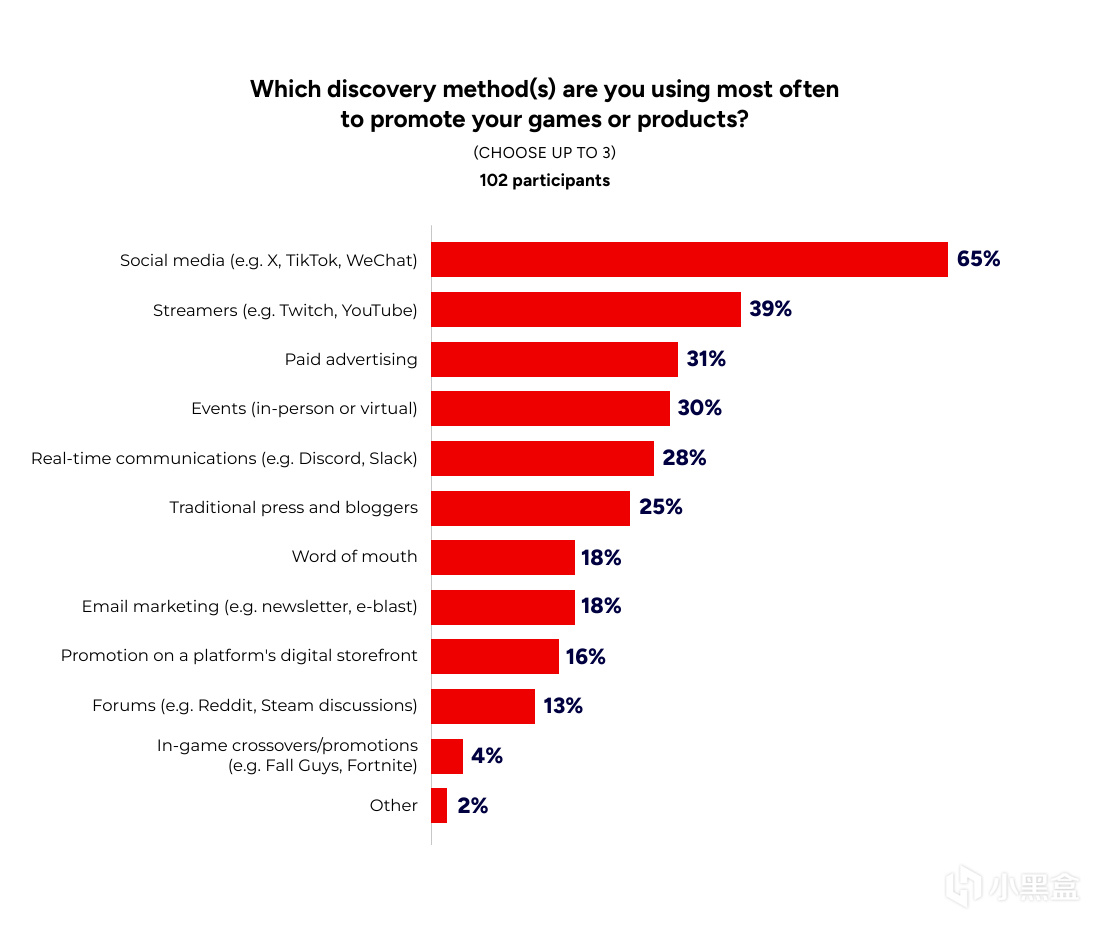

我們對約100名營銷人員進行了調查,瞭解他們推廣遊戲或產品的主要發現渠道。社交媒體(65%)是營銷人員最主要的推廣渠道——在這個領域中,視頻內容佔據主導地位。他們最常用的社交平臺是 Instagram/Reels(66%)、TikTok(64%)和 YouTube/Shorts(63%)。其他主要推廣方式包括主播直播(39%)、付費廣告(31%)以及線下或線上活動(30%)。

針對遊戲公司的營銷人員,社交媒體仍是最主要的推廣方式(69%),其次是主播直播,幾乎一半(49%)的遊戲營銷人員表示會在營銷中使用他們。此外,語音工具如 Discord 和 Slack(29%)的使用頻率高於活動宣傳(23%)。

需要注意的是,這部分調查樣本僅有35人,大多數來自獨立或AA工作室,因此更多是一個集中樣本的參考,而非全面代表。

市場營銷途徑

6:倡議

6.1 一半遊戲從業者曾有一週工作超 50 小時

今年,我們對工作時長和加班部分進行了調整,包括徹底重新設計問卷。例如,以前的36-40小時/周現在改爲40-44小時/周,以此類推。

我們的目標是明確區分全職與兼職,並更好地瞭解誰在工作更多及其原因。調查結果顯示出一定趨勢,但也意味着這一數據無法與往年直接比較,這類對比需要等到2027年才能進行。

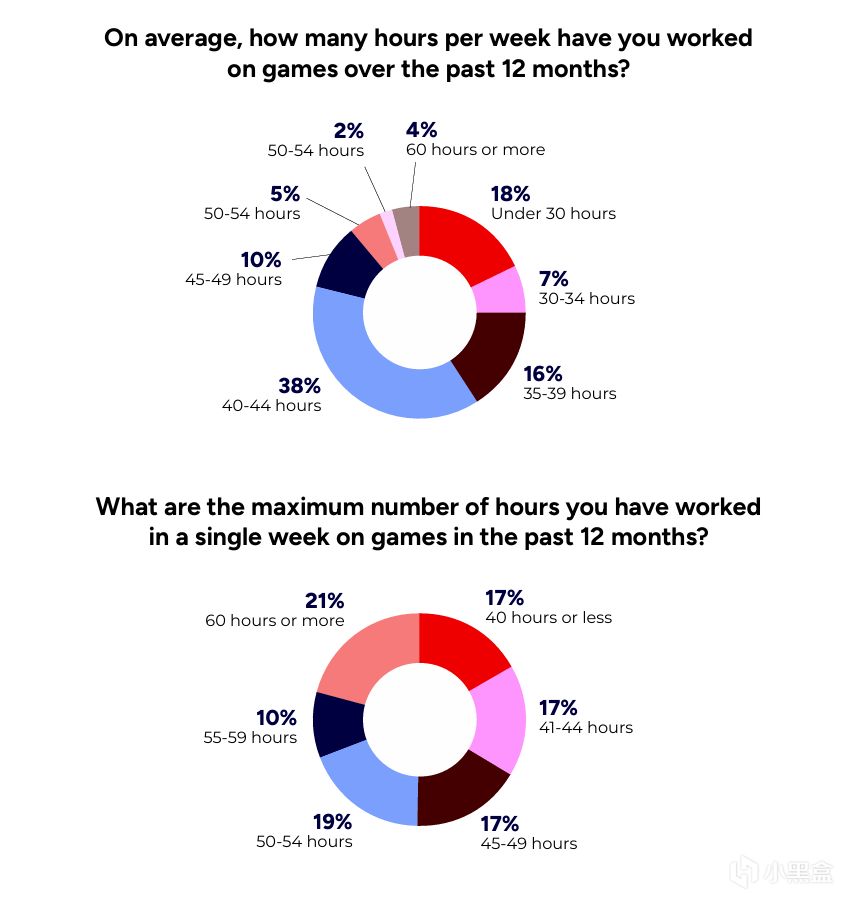

今年的調查顯示,不包括獨立開發者在內的遊戲從業者中,59%平均每週工作至少40小時,約十分之一(11%)通常每週工作50小時或更多。三分之一(35%)的合同工、顧問和獨立開發者每週工作少於30小時。然而,過去一年中,有四分之一的受訪者曾有過每週60小時以上的經歷,其中獨立開發者佔37%。總體來看,83%的受訪者曾在某周工作超過40小時,50%的人曾達到每週50小時以上。

四分之一的從業者每週工作超60

過去一年平均和最大每週工作時長

約 43% 自認全職的受訪者報告其每週工作 40–44 小時;在美國的全職從業者中,這一比例上升至 47%。而在美國以外的全職從業者中,有 29% 每週工作 30–39 小時,高於美國的 15%,這很可能與不同地區的勞動法有關。

在平均每週工作 40–44 小時的全職人員中,13% 表示他們某一週的最大工作時長爲 40 小時——也就是說,87% 的全職人員在過去一年中都曾經歷過某種形式的加班或“衝刺”工作。約一半(49%)的人每週工作至少 50 小時,五分之一(21%)的人每週工作至少 60 小時。

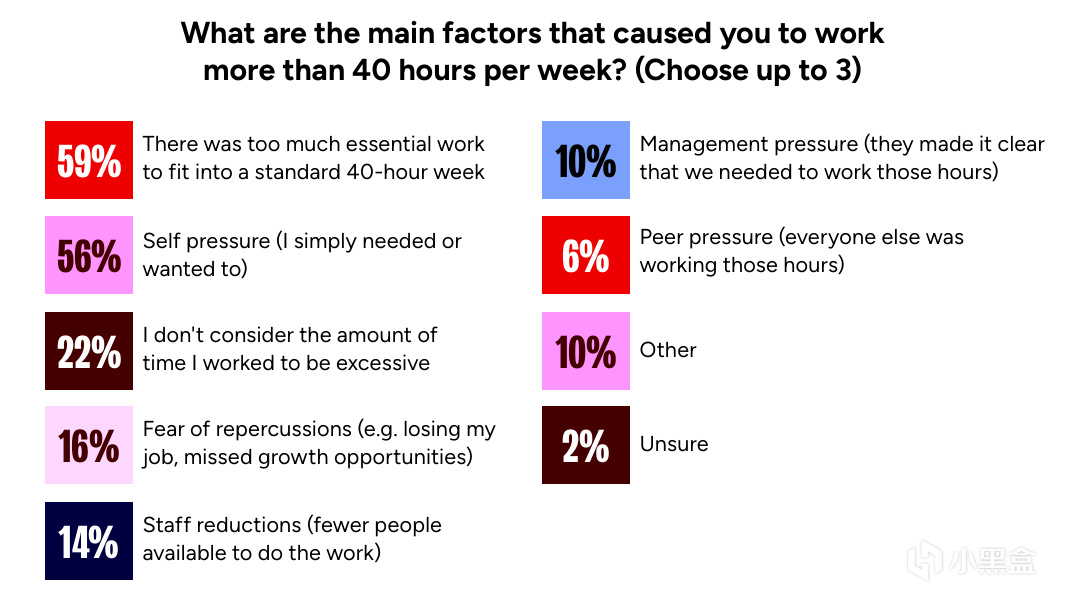

當被問及加班或衝刺的原因時(不包括自認獨立開發者的受訪者),大多數人表示要麼工作量太大(60%),要麼是自我施壓(56%)。而獨立開發者中,有 89% 將自我施壓列爲加班的首要原因。約十分之一(10%)的受訪者寫下了自己的解釋,其中幾人提到他們同時有多份工作,或者承擔了額外的副業項目。

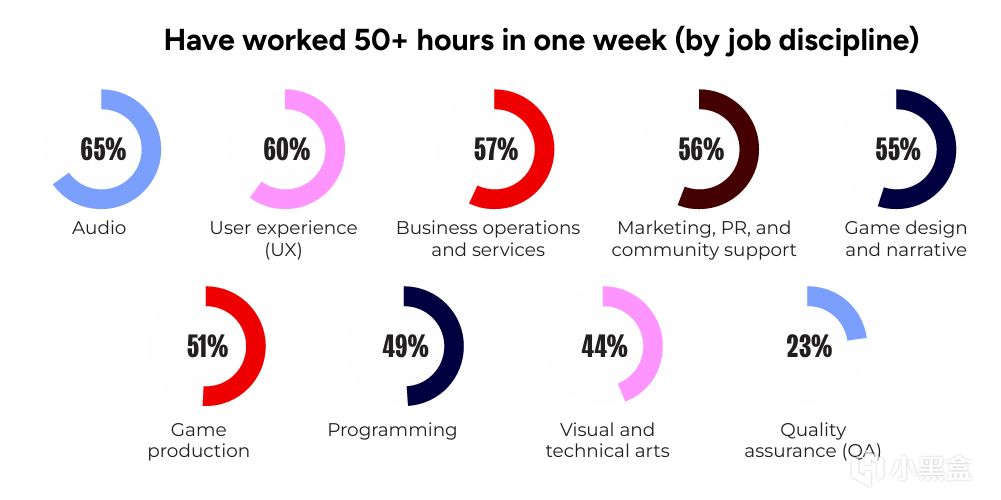

某周工作50+小時崗位佔比

導致過量工時的原因

6.2 大多數遊戲從業者希望加入工會

工會化一直是遊戲行業的熱門話題——尤其是在美國,過去幾年公司層面和行業層面的工會數量均有所增加。

我們的調查顯示,美國受訪者中有 82% 支持遊戲行業從業者成立工會,5% 反對,13% 不確定。由於我們在 2026 年更新了問題,因此不建議與去年的數據直接對比。不過可以注意到,2025 年,美國受訪者中有 60% 認爲遊戲從業者應該工會化,22% 認爲“可能”,今年移除了“可能”選項,可能促成了支持率的上升。

支持工會意願調查

支持率在年收入低於 20 萬美元的從業者中更高(87%),過去兩年曾被裁員的從業者中更高(88%),以及 45 歲以下人羣中(86%)。事實上,18 至 24 歲年齡段中沒有人反對工會化。

領導層的看法略有不同。當我們觀察擁有至少 20 名員工的公司老闆和高管時,58% 支持工會化,18% 反對,24% 不確定。

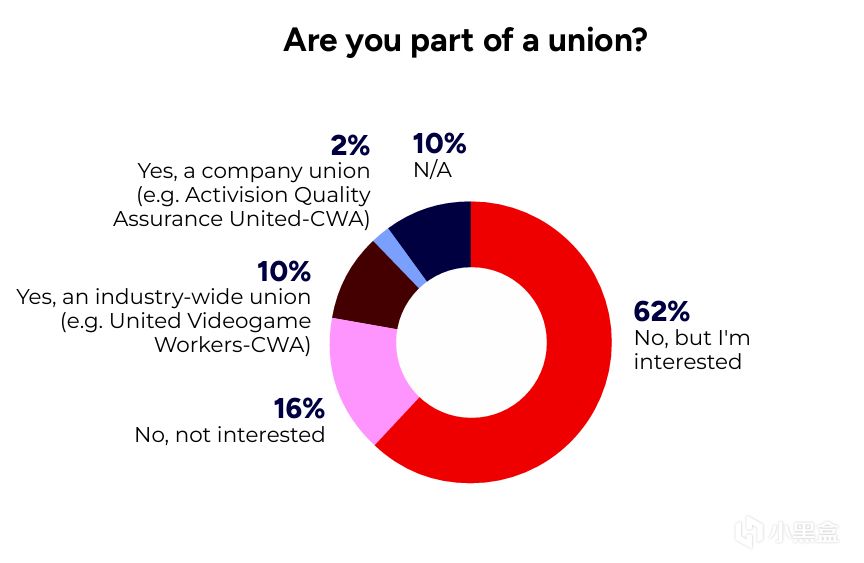

約十分之一(10%)的受訪者表示他們是行業性工會成員,例如 2025 年 GDC 宣佈成立的 United Videogame Workers-CWA,另有 2% 是公司工會成員。但這一情況可能會變化:有 62% 的遊戲從業者表示他們有興趣加入工會。

加入公會情況調查

6.3 職場中LGBTQ+羣體更容易察覺 DEI 變化

過去 12 個月裏,我們看到 Meta、迪士尼和 IBM 等公司縮減了一些多樣性、公平性與包容性(DEI)項目和計劃,同時也出現了有關政策變動不明晰、含糊其辭,以及反 DEI 言論帶來的“寒蟬效應”的報道。我們想了解這些變化是否對遊戲行業產生了影響。

在美國的在職人員中,有 22% 的 LGBTQ+ 員工、18% 的女性及非白人員工表示,他們注意到了與多樣性、公平性議題或****相關的變化。而男性中只有 10%,白人受訪者中只有 13% 報告了類似情況。總體來看,14% 的受訪者表示他們觀察到了變化,63% 表示沒有,23% 不確定。

職場彩虹人士的DEI敏感度是一般人的2倍

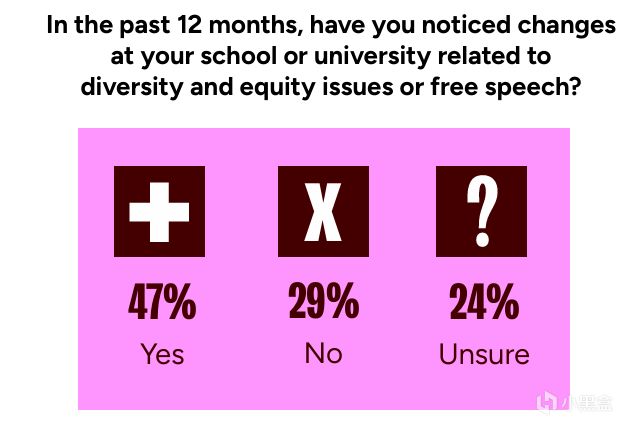

高校情況則有所不同。幾乎一半(47%)的受訪教育工作者和學生表示,他們注意到了校園內的變化。然而,由於只有 76 名受訪者回答了這個問題,樣本量較小,其結果的代表性有限。

職場DEI情況調查

校園DEI情況調查

6.4 近三分之一的非美國遊戲從業者取消了赴美出行計劃

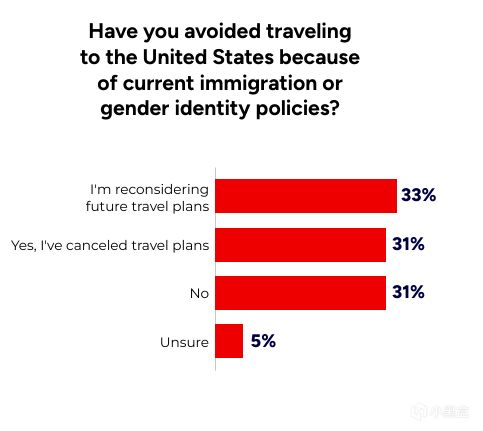

我們調查了居住在美國以外的遊戲從業者,瞭解當前的移民政策或性別認同政策是否影響了他們的當前或未來出行計劃。

約三分之一(31%)表示已取消赴美行程,三分之一(33%)正在重新考慮未來的計劃。在自我認同爲 LGBTQ+ 的羣體中,這一比例幾乎上升到一半(47%)。

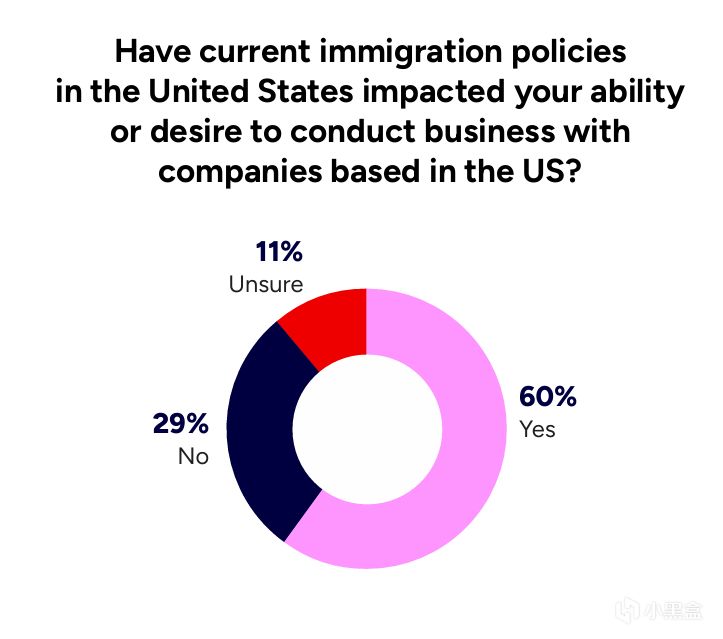

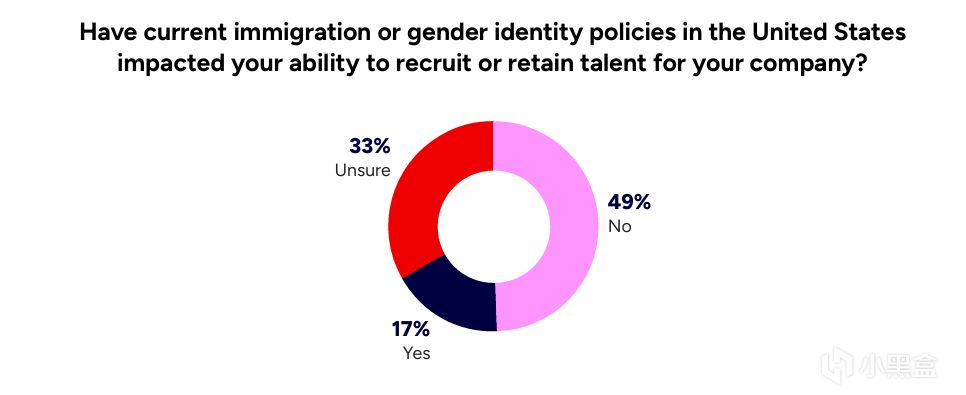

在非美國的行業領導者和投資者中,60% 表示當前的移民政策影響了他們與美國公司開展業務的能力或意願。對於美國本土、員工不少於 20 人的公司業務專業人士,18% 表示移民及性別認同政策影響了他們招聘或留住人才的能力,42% 表示沒有影響,40% 不確定。而在員工不少於 100 人的公司中,約五分之一(21%)表示有影響,38% 表示無影響,41% 不確定。

是否因爲移民或性別政策影響赴美計劃?

是否因爲移民政策影響與美國公司商貿計劃?

是否因爲相關政策影響了公司的招聘或留人能力?

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com

![[肉鴿+搜打撤+大地圖探索+寶箱開荒] 彼岸歸途steam商店已開啓!](https://imgheybox1.max-c.com/web/bbs/2026/06/21/ba32a15168676c35c103f59b7365a47f.png?imageMogr2/auto-orient/ignore-error/1/format/jpg/thumbnail/398x679%3E)