PlayStation 還是 Xbox? 這是現代遊戲圈爭論最久的命題之一。過去二十年裏,索尼與微軟的針鋒相對幾乎書寫了主機史的主線。但當我們回望這兩年——掌機回潮、PC 組裝門檻降低、玩家消費習慣多元化——“戰場”已悄然移位。主機戰爭是否已近尾聲?答案或許會讓你意外:有人領先,有人轉身,而真正擴張的是“戰場之外”。

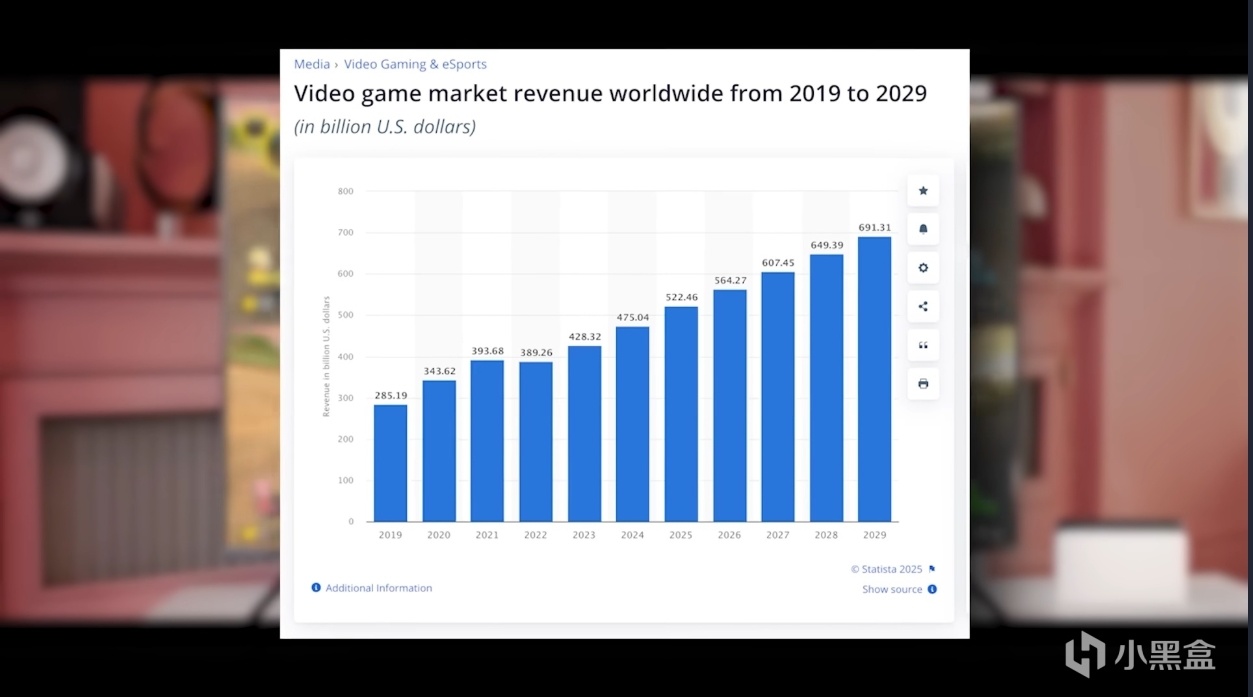

2019到2029電子遊戲市場全球收入

產業體量:更大、更分散,也更“移動化”

按 Newzoo 最新測算,2025 年全球遊戲市場規模約 1889 億美元,未來幾年將溫和增長至 2065 億美元左右;移動端依然拿走最大份額,主機增長回暖、PC穩中有升。換言之,盤子很大,但力量並非集中在單一平臺。

明星跨界更是常態:麥斯·米科爾森在《死亡擱淺》飾演 Cliff、基努·裏維斯化身《賽博朋克 2077》的銀手、喬·博恩瑟演出《幽靈行動:斷點》,威廉·達福爲《十二分鐘》獻聲——遊戲與影視的邊界持續模糊。

資本信號同樣明確:迪士尼在 2024 年向 Epic 投資 15 億美元,要打造與《堡壘之夜》相連的“沉浸式娛樂宇宙”。這不只是聯動,更是傳統文娛巨頭對互動敘事的長期押注。

Xbox:從“主機”到“平臺”的主動轉身

本世代 Xbox 硬件處在被動局面——多方追蹤顯示其銷量與對手拉開差距,同時面臨價格上調與關稅壓力。2025 年 5 月與 9 月,微軟兩度上調美區主機定價,硬件盈利空間與需求彈性都承壓。

與其死磕“盒子”,微軟選擇重塑 Xbox = 平臺 / 服務 的心智。2024 年底官宣 “This Is an Xbox(萬物皆可 Xbox)” 營銷戰役,強調你可在電視、電腦、掌機、手機乃至車載系統上“隨處玩 Xbox”。這不是口號,而是 Game Pass + 雲串流多年鋪路的結果。

這種思路在更早的文件裏就有伏筆。FTC 訴微軟案的資料顯示,微軟的下一代願景指向“混合雲”主機(2028)——本地計算 + 雲端擴展的形態,服務纔是核心。

而在“如何贏”的敘事上,微軟也更加務實:“我們已經輸掉了主機戰爭。”這句在 2023 年法庭文件中的表述,背後是對裝機量與份額劣勢的正視。

爲什麼要轉向?答案在“移動端”和“分發效率”

過去十年,移動端持續坐大,成爲全球收入的第一大來源;主機與 PC加總雖仍龐大,但增長更多受爆款節奏、新硬件週期和地區差異牽引。對微軟而言,把 Xbox 從“單一硬件”升級爲“分發網絡”,能把用戶時間儘可能留在 Xbox 生態裏——不論他手裏握的是手柄、手機還是便攜掌機。

PlayStation:領跑,但“動力中段”

PS5 累計出貨已越過 8030 萬臺,在本世代的裝機盤面上明顯領先。與此同時,索尼也在強調從“賣硬件”走向“高參與度”:疊加 DLC、訂閱與 PC 同步策略,單機 + 服務的混合收入更穩。

但就用戶感受而言,世代更替的“必買動機”並未始終拉滿:真正只在新硬件上體驗的“必玩獨佔窗口”並不密集,導致不少玩家延後換代——這與上世代後期的“Pro 中期升級”邏輯類似。再加上 2025 年硬件價格波動、關稅與通脹因素,主機購買的“心理閾值”被抬高。

超級變量原本叫《GTA6》。不過它已確認從 2025 延期至 2026 年 5 月 26 日,對今年硬件與高價位大作的“帶動效應”不可避免地向後順延。

移動與 PC:真正的“第三方戰場”

移動仍是體量最大、增速可觀的板塊,2024 年貢獻約 926 億美元、佔比近一半。對許多發行商而言,移動業務已是現金流壓艙石。

PC 玩家與開發生態持續壯大,但從營收佔比看,短期仍難取代主機在“高價內容+客廳大屏”上的獨特價值;跨平臺同步發售與訂閱模式讓 PC、主機邊界進一步模糊。

我們離“終局”有多遠?

若以硬件份額定勝負,PS5 已基本坐穩本世代王座;若以增長曲線與策略重心衡量,微軟已將“勝負”從主機遷移到“平臺+訂閱+雲+跨平臺”。從更宏觀的角度看,移動端與服務化纔是未來數年的主戰場。

展望 2026 年,《GTA VI》等超頭部作品與任天堂新硬件將繼續牽引主機與內容支出;而雲遊戲體驗、訂閱滲透、掌機形態的成熟度,可能決定“下一階段的贏家”。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com