存儲行業就是漲漲跌跌的週期性行業,而且週期特別明顯。

2016到2018,3D NAND技術換代,三星、美光這些原廠以產能爬坡爲藉口減產,DRAM價格18個月漲三倍,8GB DDR4單條衝到八百多。

2021年更Chia幣挖礦帶火硬盤,12TB機械硬盤六天從兩千八炒到一萬一,不少人囤硬盤。結果泡沫破得也快,監管政策收緊,一週跌掉六成,囤的貨全砸手裏。

大家最懷念的2023到2024那段谷底。內存便宜到離譜。2024年9月是DDR4的價格底,我那個時候蹲了幾條DDR4 16G 只要199,1TB SSD跌破三百。

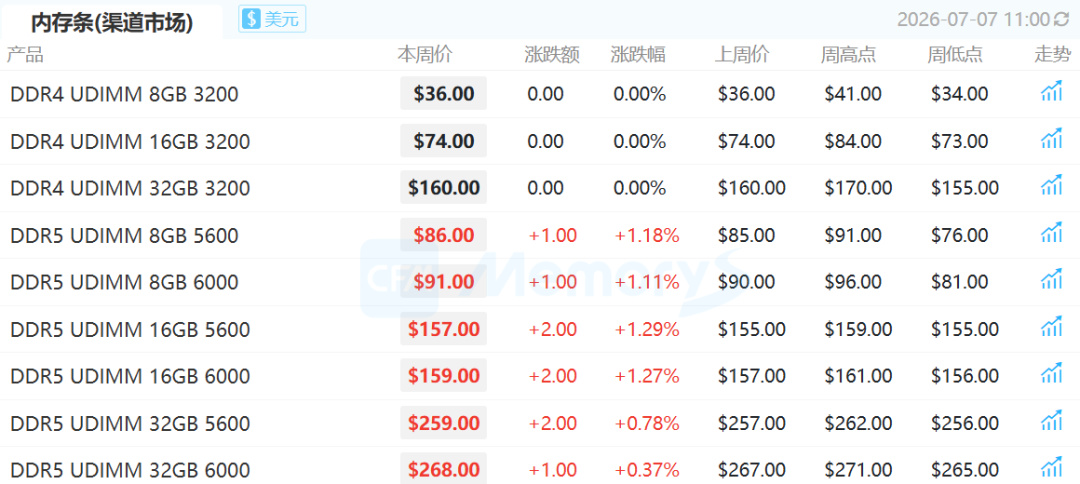

2025年年初DDR內存還在低位,年中AI需求爆發,加上不少看到風口瘋狂囤貨,消費級內存缺貨漲價,到現在翻幾倍了。

翻翻歷史就知道,內存的超級高價期一般維持兩三年,一個週期的極端低價窗口頂天也就一年左右,錯過了就是錯過了,不給你補票。

那麼這裏就要回收標題了,如果AI趨於穩定或崩盤,DDR消費級內存價格會比之前更低嗎?我的觀點是不會,有以下原因;你們也可以在評論區探討一下。

三星、海力士、美光這三家基本上可以看做壟斷DRAM產能,他們大概有不少DRAM產能挪去做HBM了,比消費級內存賺錢多了,哪邊賺錢往哪邊投,可以罵奸商,但是商人逐利也是很正常的事情。

就算AI需求降下來,把產線從HBM切回普通DDR,也要一個週期的,而且這個週期他們說了算,他們來個“軟着陸”卡個一年兩年的也沒人能制衡他們。

還有一個很多人注意不到的消息:DDR4也在慢慢停產,不光三大原廠停,連長鑫也停了。市面上的DDR4大部分是前幾年產能爆炸剩下的庫存,後面就算整體價格回落,DDR4也只會因爲存量越來越少價格趨於穩定,大概率不會再出現2024年那種白菜價。

那麼國產替代的內存呢?長鑫DRAM市佔率大概百分之八,長江存儲NAND大概百分之十五,遠沒到能左右全球價格的地步。產能爬坡需要時間,換句話說,國產會不會打價格戰還不好說,能躺着賺錢爲什麼要站起來。

寡頭壟斷的格局沒變。三大廠說起火斷電,說漲價就漲價,你除了在媒體罵兩句也沒別的辦法。

那AI要是趨於穩定或崩盤,內存會怎麼走?

大概率是從現在的高位逐步回落,只會回落到一個正常價位,跌不穿2024年的底;舉個具體的數,現在16GB DDR5大概1400RMB左右。如果AI需求降溫,產能慢慢調回來,可能跌到六七百塊的水平。

還有一個消費市場的變量,消費端的需求其實一直在漲。

Win11喫內存,大型遊戲喫內存,AI部署也喫內存。以前裝機8GB夠用,現在起步16GB,慢慢往32GB方向靠,生產力機器直接上64G甚至128G。單臺機器的內存容量在漲,就算裝機臺數不漲,總需求也是往上走的。

內存這東西,極端低價窗口就那麼幾個月,可能等兩三年都等不到,等到低價的時候,裝一臺電腦,完了年紀大了,電子ED,坐在電腦面前發呆。

不是特別急的話,可以觀望到年底或者明年年初,國產產能釋放一部分,價格可能會有一波下行。裝機策略上,主流價位可以先來個單條16G,方便後續升級雙通道,SSD甚至可以看看pcie3.0的,對使用體驗感知不出來的。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com