當你逛B站或者小黑盒時,有沒有發現海外獨遊工作室的官方號越來越多了?

偶爾還會有外國製作人發視頻,用蹩腳的中文或手寫漢字感謝中國玩家拯救了遊戲,讓瀕臨解散的團隊活了下來。

2025年Steam上架了接近2萬款新遊戲,在這個競爭修羅場裏,中國玩家的一次下單,一條評價,對小規模的獨立遊戲團隊,可能就是生與死的區別,而這種話語權在有中配就算良心的3A遊戲裏幾乎見不到。

這意味着在現有的Steam規則體系內,在獨立遊戲領域中國玩家已經不止是金主了,而是遊戲市場的隱形股東。

今天,我就詳細分析下未來獨立遊戲的發展趨勢,聊聊爲什麼國產獨立遊戲會更容易佔據優勢,文章很長也比較枯燥,但請耐心看完,相信一定會對你有所幫助。

獨立遊戲憑什麼成了版本答案

先看數據,根據Alinea Analytics的銷售金額統計,2025年Steam平臺遊戲總收入超177億美元,獨立遊戲貢獻45億美元,佔比超過25%。

GameDiscoverCO發佈的Steam遊戲銷量統計也驗證了獨遊的增長趨勢,前20名中獨立遊戲上榜11個(包含33號遠征隊),其中國產遊戲佔據2個。

趨勢一:未來獨立遊戲市場規模會進一步擴大

如果你經常關注遊戲新聞,就會發現歐美3A遊戲產業已經進入了發展瓶頸期,技術的水平難以提升,遊戲開發成本居高不下,售價提升治標不治本,導致很多歐美遊戲媒體天天唱衰3A遊戲已死。

這種趨勢不是靠GTA6或者生化危機9單個作品可以逆轉的,而獨立遊戲可以很好的承載優質3A遊戲不足釋放出的玩家需求,樂觀點估計未來獨立遊戲銷售額很可能佔據Steam平臺40%-50%。

這不是我的異想天開,從遊戲的供給側角度來看。

開發工具的成熟和AI運用讓做遊戲的門檻暴跌,比如亞馬遜的Kiro Agentic IDE。國外大廠也在瘋狂裁員,人才和創意正流向獨立領域。兩者疊加導致未來很長一段時間獨立遊戲的產量都會呈現井噴式發展。

從玩家的需求側角度,獨立遊戲的規模也遠遠沒有到達天花板。

首先是近些年全球院線電影票房都在下滑,雖然有經濟下行和電影質量等因素,但人們的娛樂消費需求並不會憑空消失,與電影票價格接近的獨立遊戲會承接一部分的需求。

其次,SteamDeck和ROG等一些遊戲掌機的流行,給適合隨時遊玩的獨立遊戲帶來了新的增量。這在基本飽和的家用PC和手機市場,是難得的紅利。

最後,獨立遊戲豐富的種類和玩法可以擴展女性用戶,這部分玩家需求在3A遊戲盛行階段往往是被忽視的。很多休閒遊戲開始在小紅書宣發側面印證了這點,比如小高和剛最開始就是在小紅書爆火的。

趨勢二:激烈的競爭催生出新的變化

傳統的獨立遊戲重視玩法創新,所以會有獨立開發者默默開發幾年然後一夜成名的傳奇故事,比如星露穀物語,小丑牌、吸血鬼倖存者等等。

除非是真正的遊戲製作天才,這種小作坊式的產出模式大概率會在未來被慢慢邊緣化。

我認爲未來的獨立遊戲會朝着類型化和精品化方向去發展。當某一個類型被驗證用戶基數大,一羣開發者會開始卷這個類型,比如遍地的肉鴿遊戲和影遊。這也是目前玩家們覺得獨立遊戲越來越同質化的原因。

@紙筆夜空

精品化指的是獨立遊戲更多由團隊分工合作開發,本質是從創意競爭變爲效率競爭,誰能先開發出來熱門玩法的遊戲並持續迭代,誰就能佔據宣發優勢從而轉化成銷量。

如果你觀察肉鴿遊戲,會發現近期熱銷的遊戲幾乎不再有樸素的像素風(比如同爲像素風吸血鬼和八方旅人是兩個維度的遊戲),幾乎都把美術畫面捲到了新高度。

還有一個變化來自Steam平臺自身,儘管推出了新品節、試玩節等形式,但現有的遊戲數量已經開始讓Steam平臺的流量曝光分配開始減少,單一渠道無法滿足獨立團隊的收支平衡,想要賺錢就要開始多平臺移植,比如手機渠道和Switch渠道。

爲什麼未來是中國獨立遊戲的“黃金期”

國遊銷量吧的具體數據還沒出,sensortower這類數據網站我沒付費,無法查看國產獨立遊戲數量佔比,銷量、銷售額等更細節的東西,但粗略估算2025年幾十萬銷量的中腰部國產獨立遊戲會有不少,整體市場份額是在提升的。

這部分我會從消費市場、開發成本、宣發渠道、模式驗證、變現優勢五個維度去展開。

市場優勢:規模龐大的手遊付費羣體

我知道很多人看到這點可能想要笑出聲,從來都是手遊抄襲獨立遊戲創意玩法,搶佔單機遊戲時間,什麼時候倒反天罡了。

近兩年隨着遊戲版號放開,讓獨立遊戲可以在國內上架銷售,而國內氪金手遊的用戶不可避免的會無縫遷移。甚至可以進一步預判未來國內獨立遊戲的主流定價,30元和68元,也是氪金手遊常見的大小月卡金額。

在這個消費區間你不用擔心受衆太少,手遊廠家已經調研完畢了,獨立遊戲開發者只需要考慮如何在這個價格把遊戲品質儘可能提高,做好項目上線管理和預算分配。

TapTap作爲手遊宣傳平臺,從去年也開始轉型佈局獨立遊戲,蒼翼混沌效應手機版付費用戶數量超過120萬,都側面印證了精品獨立遊戲手遊化的巨大潛力。

成本優勢:人力與政策雙重紅利

遊戲開發的主要成本就是人力,而同等經驗的國內開發者工資是低於國外的,這是遊戲開發的核心優勢。

此外國內很多創業園對創業者有政策支持,比如免費辦公場地或者減免稅額,甚至因爲黑神話的爆火一些政府還會給優質項目資金和宣發支持。

不過政策方面韓國、日本、英國等國家的扶持力度都在加大,波蘭政府甚至出了《面向中國市場遊戲的開發指南》這類非常專業的文件,未來能否持續保持成本優勢存疑。

宣發優勢:廉價有效的宣發渠道

這裏分爲媒體渠道和銷售渠道。B站、抖音、小紅書這些有海量玩家自發分享UGC內容,就算一些專業的遊戲自媒體,據我所知針對獨立遊戲的報價也並不高,甚至有些體量的博主可以被白嫖。

銷售渠道最主要的是小黑盒這類垂直平臺,可以通過抽獎或者舉辦活動的方式增加心願單,而在國外貼吧Discord上,想要達成同樣的心願單轉化要困難複雜的多。

未來這種粗暴增加心願單的方式也許Steam未來會調整,但這種方式確實極大方便了開發團隊。

創意優勢:獨有的玩法驗證池

今年發售的《球比倫戰記》很火爆,也有不少玩家覺得玩法似曾相識,很像信息流刷到的魔性小遊戲廣告。不少B站UP主也出了整活視頻,把小程序廣告做成遊戲,反響普遍都不錯。

小程序遊戲屬於中國特色,依賴超級生態APP(抖音和微信),而上面遊戲爲了吸引玩家會極度重視玩法,而這些玩法是驗證過可以吸引玩家的。

唯一的難點在於要在覈心玩法上縫合什麼,才能讓玩家有動力持續玩下去。去年發售的《我在地府打麻將》,明顯借鑑了曾經紅極一時的萬寧象棋玩法,在其中融了肉鴿元素,並借鑑了日本麻將遊戲立繪。

變現優勢:衆籌和周邊的售賣

目前這個優勢僅針對試玩期間就取得不錯成績的潛力遊戲,主要依託於衆籌平臺和電商渠道。

雖然遊戲衆籌的黃金期已經過去了,市場高度成熟後,資本、開發者和玩家迴歸理性,但有潛力的國產獨立遊戲依然可以通過變現渠道極大的緩解資金壓力。

比如摩點衆籌的《蘇丹的遊戲》,不僅遊戲大賣,得益於出色的美術和國內的強大供應鏈,遊戲周邊的銷售額也不錯。

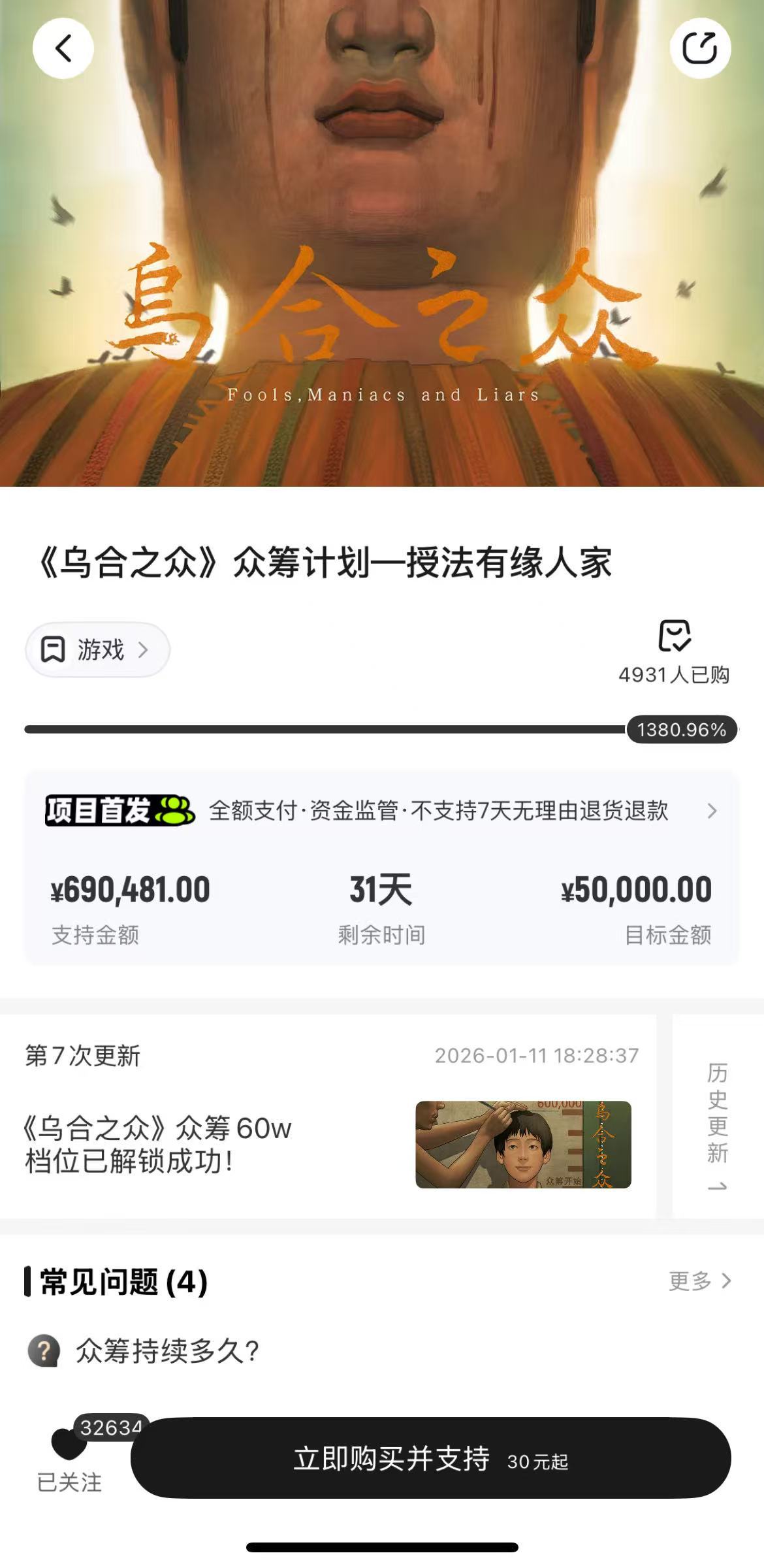

新上線新物集的《烏合之衆》也是潛力爆款遊戲,應該會取得不錯的成績,這種模式類似迪士尼,電影周邊銷量遠超電影本身。

聊聊國內頂級的獨遊工作室

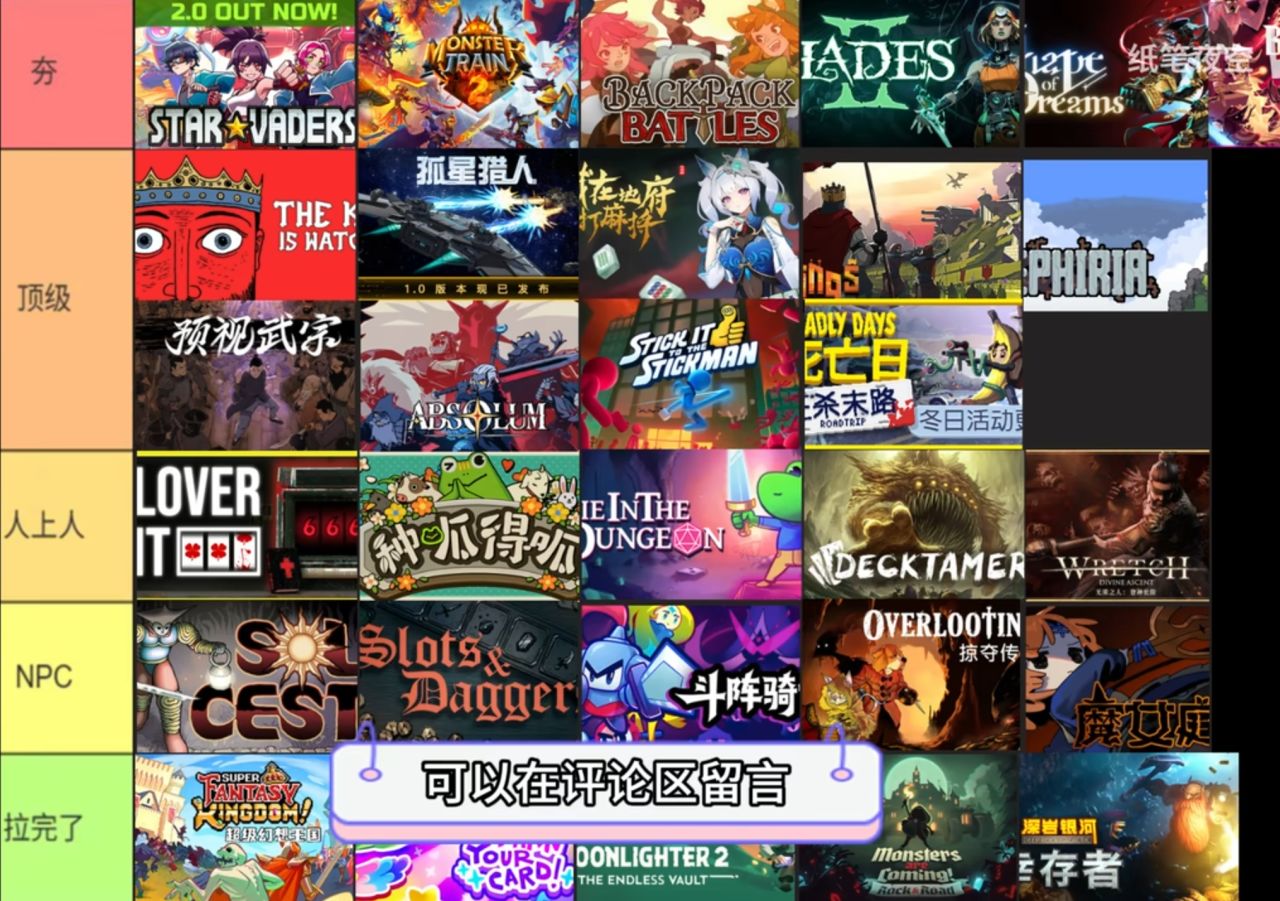

梳理過去十年國產高銷量的獨立遊戲,我總結出了5個共性,簡稱5H原則。

即高風格化(美術優質且玩法不盲目跟風),高性價比(定價務實集中在50元),高可玩性,高話題度(遊戲有大量自來水),高好評率(好評率90%以上)。

工作室等級的劃分純按照商業維度,五年內至少有兩款銷量破10萬且好評如潮的遊戲作品。

這個標準可以說非常嚴格了,既要求開發團隊有強大的項目管理能力,也要求團隊有敏銳的市場洞察。

夯級

由於內容長度問題這裏就不展開了,未來我會深度體驗這幾個工作室的遊戲並分析成功的原因,喜歡的可以點個收藏或者關注。

碳酸小隊(逃離鴨科夫、碳酸危機)

奧祕遊戲(山河旅探、我在地府打麻將)

拾英工作室(三伏,煙火,黑森町綺譚)

WaveGame(中國式相親、魔法工藝)

骨釘工作室(猶格索斯的庭院,死神模擬器)

AlubaVan(全網公敵系列、新作全網有點怪)

頂級

頂級工作室並不是遊戲品質差,而是目前只有一款成功作品,還需要新的遊戲驗證製作能力。

柚子貓工作室的戴森球計劃、雙頭龍的蘇丹的遊戲、養蛋人的火山的女兒、爛泥工作室的暖雪、Metal Head Games 的動物迷城、91act的蒼翼混沌效應、營火工作室的靈魂面甲。

特殊

特殊指的是工作室存在明顯短板,有的專注於比較垂直小衆的遊戲類型,有的項目管理有所欠缺,有的出過負面輿論,未來的不確定性比較高。

專注於武俠開放世界的半瓶醋(大俠立志傳)和俠萌遊戲(逸劍風雲決)

專注於修仙的螺舟工作室(太吾繪卷)和鬼谷工作室(鬼谷八荒)

專注於模擬經營重慶帕斯亞(波西亞時光、沙石鎮時光)

專注於視覺小說的異美工作室(海沙風雲,夢燈花)和零創遊戲(餓殍明末千里行)

專注於故事化表達的臺灣SIGONO,他們OPUS系列的龍脈長歌,地球計劃口碑都不錯,但比較小衆。即將發售的《心向吾山》又是需要對電波的遊戲。

未來獨立遊戲發展預測

文章最後,預測下未來獨立遊戲格局會有什麼變化,以及獨立遊戲類型玩法會有哪些發展。

遊戲巨頭們加大投入

目前遊戲巨頭們還沒有將重心放在獨立遊戲,一方面是過去的戰略慣性,另一方面在收入和管理上的不確定性也很難讓大公司全力支持。但目前巨頭們都已經深度參與中,未來加大投入也只是時間問題。

模式一親自下場。育碧在2025年推出了波斯王子Rougue,銷量和口碑都很一般,用3A公司的組織架構去做獨立遊戲還是太勉強了。拳頭公司也曾用IP授權一批工作室製作獨立遊戲,但效果也很差。

模式二扶持開發者。索尼中國之星計劃,成就和爭議並存,雖然前兩期入選遊戲商業成績不算好,但不可否認的是培養了一批國內遊戲團隊。除了繼續中國之星計劃外,還有印度之星,中東北非英雄等類似計劃。入選的項目團隊多是獨立遊戲或者中體量遊戲。

模式三直接給錢。微軟Xbox今年也選了不少獨立遊戲首發進入XGP庫,未來不排除會推出免費玩獨立遊戲的廉價訂閱方案。

模式四收購發行商。網易的做法比較聰明,通過入股獨立遊戲發行公司開普勒,從世界範圍內尋找優質項目。這可能是未來中韓遊戲巨頭們的主流競爭模式。

模式五流量扶持。蘋果近些年自研芯片發佈,讓性能不再成爲瓶頸,移植了一批3A遊戲登錄,但銷量很差。未來大概率會流量扶持獨立遊戲,不少優質獨立也是在蘋果平臺賺到第一桶金。比如紀念碑谷,Inside,風之旅人等。

未來可能火的遊戲類型

以下游戲類型是我觀察到有龐大市場潛力且有成功案例,分類不是按照Steam標籤而是遊戲類型趨勢。如果看到覺得對你有幫助並且製作出來了,記得讓我免費體驗。

單機化網遊類型。本質是通過成熟玩法吸引龐大用戶,通過單機化避免網遊的過度對抗導致的疲憊感。比如逃離鴨科夫對標塔科夫,虛妄之盒對標爐石傳說,夢之形對標MOBA遊戲。

電子化移植遊戲。本質是將大衆熟悉的傳統娛樂遊戲電子化。比如俄羅斯輪盤衍生的惡魔輪盤,老虎機、推幣機也有了類似遊戲。還有一種是桌遊電子化移植,最成功的就是博德之門3,國產遊戲人格解體也算這個分支。

陪伴類遊戲。本質是將工具屬性和遊戲屬性結合,擴大休閒玩家羣體。比如動物欄桌面牧場,還有放鬆時光與你共享Lo-Fi的故事,這種遊戲最適合接入AI對話模型。

3A團隊下場製作獨立遊戲

未來可能會有更多從大廠出來的精銳小團隊,用獨立遊戲的體量和成本,去驗證一個革命性的玩法,成功後迅速擴成3A項目。

這方面也是有成功參考案例的,絕地潛兵一代只是一個俯視角的射擊遊戲,二代在此基礎上全面升級,成爲近些年最好玩的PVE射擊遊戲。目前我觀察到符合類似條件的還有雨中冒險2,遊戲IP已經被2K收購。

3A遊戲的最大難點不是技術或者預算,而是可以驗證的成功遊戲模式,而得到玩家驗證的獨立遊戲可以極大的削減這種不確定性。

中國獨立遊戲的未來,藏在更成熟的市場、更獨特的土壤、更靈活的工作室,以及我們每一個用錢包和聲音投票的玩家手裏。這是一個屬於創意、效率和獨特性的時代。

本來還想寫國產獨立遊戲的不足,以及爲什麼每年都有一些沒聽過的海外遊戲熱銷,但礙於篇幅太長只能刪掉了,第一次寫接近5000字的長文分析整個產業,要是有人感興趣我打算單拎出來寫一篇內容。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com