文 / 遊戲那點事 willow、弦問

如果把時間撥回四五年前,“做SLG”絕對是一件需要廠商再三掂量的事情。

原因無他,縱觀國內各大熱門賽道,SLG品類集門檻高、週期長、買量貴等“毛病”於一身,並且由於賽道長期被幾家頭部大廠牢牢把控,後續新人要想進來,不是被高昂的買量勸退,就是對動輒兩三年的回收週期望而卻步。

(2025年SLG手遊投放Top20,仙之人兮列如麻)

但最近這幾年裏,情況卻發生了變化。

一個直觀的感受是,近年無論是新遊首曝,還是各家財報裏的在研項目,SLG的出現頻次明顯高了起來——大廠加碼,中腰部廠商排隊入局,就連一些原本主攻MMO、卡牌、二次元的初創團隊,也都暗自提高了SLG的優先級。

更何況,現在SLG品類不單單只是入局者激增,就連遊戲本身的題材和玩法,也在主動朝着“更刁鑽”的角度去擠。

從以往常見的三國、戰爭、末世,再到後續更大膽的冬日、水世界、動物......其SLG玩法也從經典COK-like、率土Like,逐步分化出模擬經營SLG、RTS-SLG,甚至還有帕魯SLG等多條支線。

(圖源:星合互娛《小小蟻國》,當年月流水破億的螞蟻題材SLG)

當然,SLG時下的火熱也並非沒有原因。在言必長青的遊戲行業中,一款成功的SLG遊戲能夠貢獻5至8年的穩定流水,其重社交、深付費等屬性,更是讓SLG遊戲出生就天然靠近“羅馬”(成就長青)。

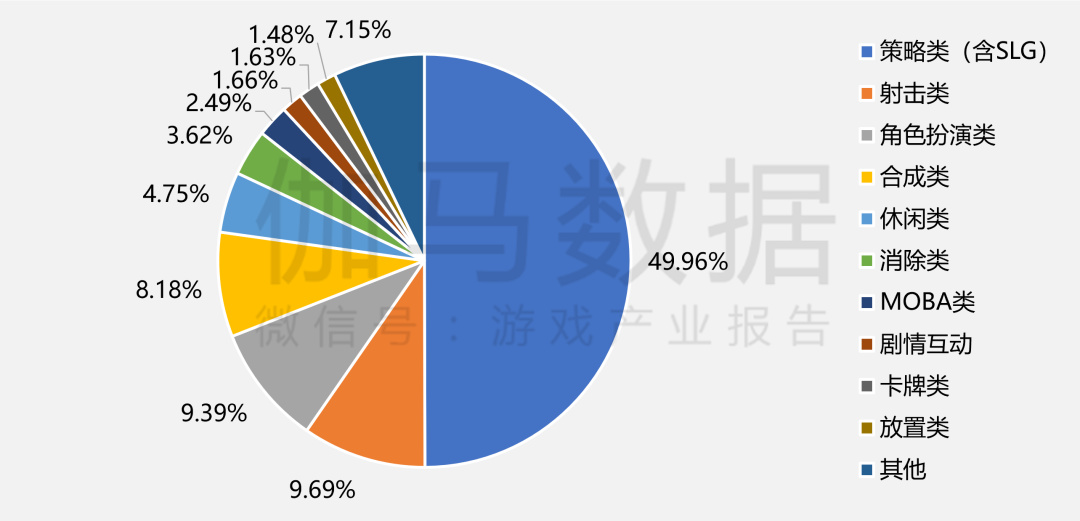

(策略類遊戲佔出海份額的49.96%,圖源:2025中國遊戲產業報告)

因此當行業普遍認識到這一賽道的潛力後,2026年自然就成爲SLG品類最熱鬧,也是最擁擠的一段窗口期。

然而藏在繁榮背後,SLG賽道面臨的問題也同樣棘手得很:在頭部產品依然霸榜、買量天花板越來越低的當下,這一波湧進來的新品,到底是真有機會重新切分蛋糕,還是單純在燒錢陪跑?

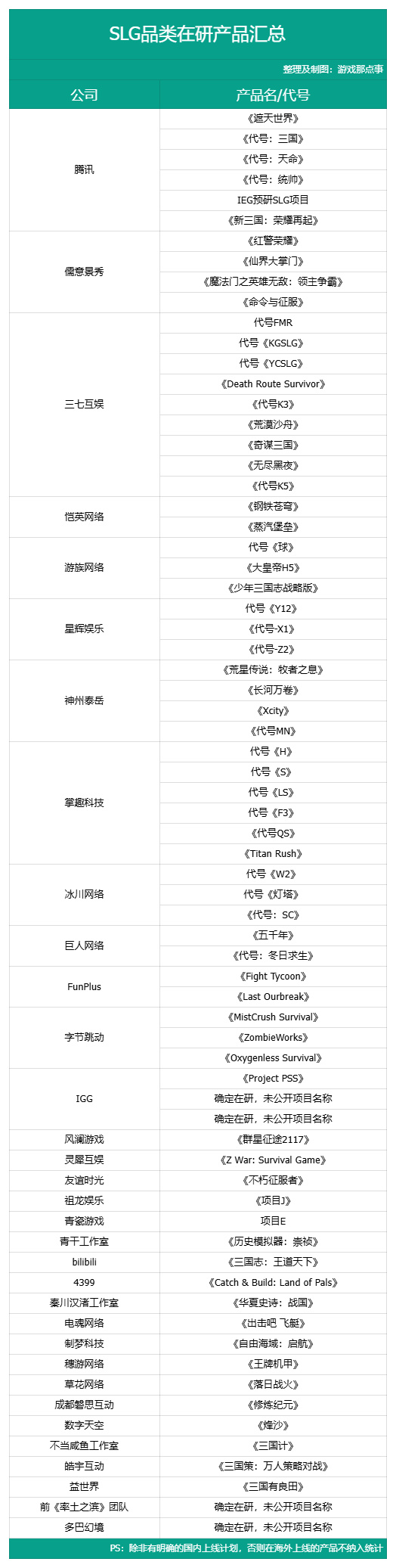

帶着這些問題,遊戲那點事梳理了目前測試或在研的70款SLG新品,試圖從幾個維度,把這場"較量"的牌面攤開來看一看。

01

大廠“屯糧”

誰在ALL IN,誰在試探

長久以來,鑑於遊戲大廠們“行業風向標”的身份,大家一向有根據頭部動作,去判斷市場水溫的習慣。但翻完這一輪各家的新遊儲備,我發現哪怕SLG已然成爲當下最熱門的賽道之一,也並非所有大廠都保持着火力全開的姿態。

像騰訊、三七這類早早就喫到過SLG紅利的廠商,他們對這條賽道的投入更有定力,敢於在多個題材、多個玩法上同時鋪線;而像字節這類過去主戰場並不在SLG的廠商,則更多表現出"試探"的姿態,他們更傾向先用一兩款產品摸清水溫,再決定下一步要不要加碼。

說白了,同樣是做SLG,這些大廠到底是All In還是試探,從他們各自擺上桌的牌就能看出一二。

1.騰訊:

就拿騰訊這一輪的新品儲備來說,他們在SLG品類上的投入也是一如既往的大手筆。

最受關注的無疑是《遮天世界》,遊戲背靠頂流網文IP《遮天》,把修仙題材、SLG框架和卡牌RPG玩法三者做結合,屬於是同期產品中野心最大的SLG遊戲之一。

(《遮天世界》,圖源:2025騰訊遊戲發佈會)

而在傳統方向上,騰訊也同樣壓了幾手——一是嘗試把模擬經營和SLG結合到一起的《代號:三國》,爲此遊戲更是打出了“策略至上,不賣數值”的旗號;二則是同樣爲三國題材的《新三國:榮耀再起》,主打自由地塊經營改造和無成本換將的減負設計。

(還有強調實時動畫對戰的《代號:天命》,圖源:QQ遊戲中心)

此外,騰訊(儒意景秀亦統計在內)還手握首款多文明SLG《代號:統帥》、紅警正版IP的《紅警榮耀》、育碧授權的《魔法門之英雄無敵:領主爭霸》、主打修仙策略經營的《仙界大掌門》,以及一款僅在IEG招聘信息中提到的出海預研SLG。

可以看出,騰訊幾乎同時在IP化、X+SLG、SLG出海等多個方向上都投下了棋子,屬於是同期將戰線鋪得最開的廠商之一。

2.三七互娛:

作爲前有《Puzzles&Survival》,後有《Last Asylum: Plague》的SLG出海大廠,三七互娛近年在這一賽道上的出手也是同樣闊綽。

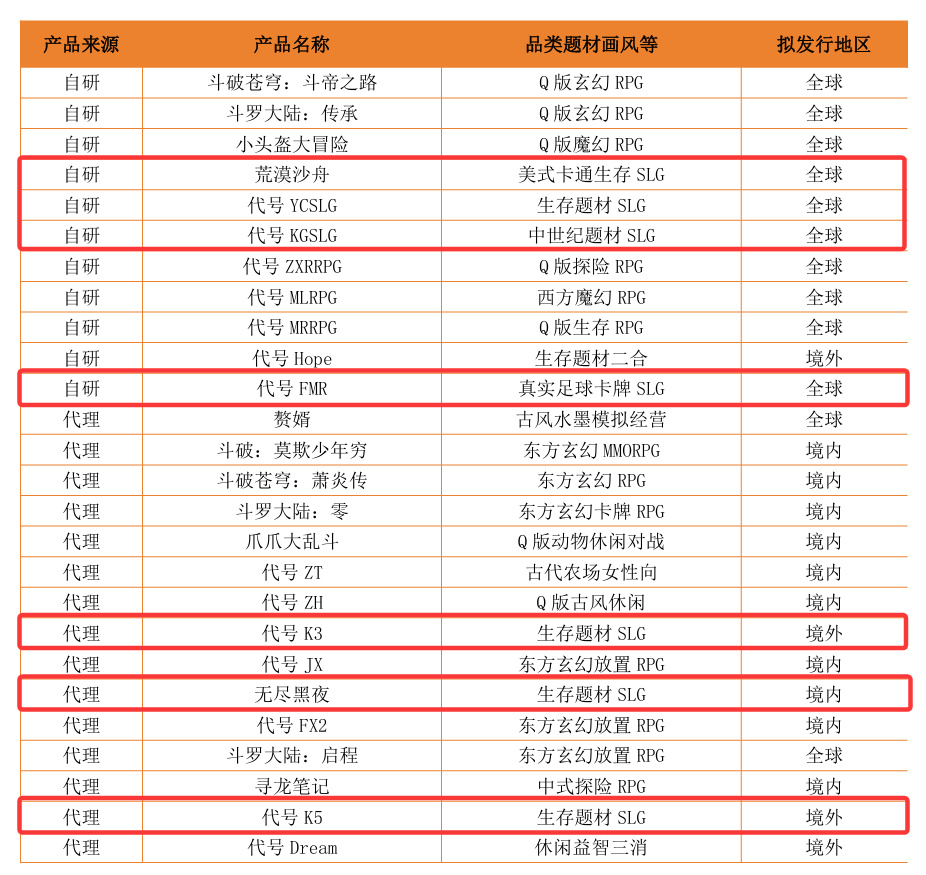

據財報披露,僅SLG賽道上三七互娛就一口氣儲備了7款SL**品,其中面向全球的遊戲包含美式卡通生存的《荒漠沙舟》、生存題材的《代號YCSLG》、中世紀題材的《代號KGSLG》和足球卡牌SLG《代號FMR》;

至於面向海外和國內市場,前者準備了生存題材的《代號K3》和《代號K5》兩款,後者則嘗試憑藉生存題材的《無盡黑夜》打開局面。

從分類來看,這一輪三七互娛的儲備,幾乎是把過往在SLG上驗證過的方法論又重新跑了一遍。大多數題材集中在三七熟悉的舒適區,擺明了既要守住已經打下的江山,也要在熟悉的方向上繼續做大出海版圖。

3. B站遊戲:

自旗下發行的《三國:謀定天下》大獲成功之後,B站在SLG品類上一向不缺關注。而他們在今年3月正式首曝的《三國志:王道天下》,也同樣吸引了衆多外界目光。

要知道,《三國志》系列對SLG玩家而言意義非凡,例如國內最成功的三國SLG之一《三國志·戰略版》,正是脫胎於光榮IP的正版授權,從中我們也不難發現《三國志》IP在國內SLG市場的價值和地位。

而此次《三國志:王道天下》拿下《三國志》本家IP授權,不僅能看出B站想在SLG賽道上持續深耕的決心,同時說明哪怕身處SLG瘋狂內卷的特殊時期,B站也有充足的底氣,憑藉《三國志:王道天下》殺進SLG決賽圈。

4.字節跳動:

相較於上述幾家大廠的野心勃勃,如今字節在SLG上的姿態要比以往剋制許多。

在經歷多輪內部調整之後,這兩年字節在遊戲業務上的整體節奏明顯放緩。目前字節已知在測的SLG新品有兩款,一款是輕度SLG《MistCrush Survival》,採用的idle+Roguelike+SLG的融合思路,能看出不少對標海外休閒SLG爆款的意圖;

而另一款則是卡通殭屍題材的《Zombie Works》,遊戲整體設計與此前的WOS-like框架類似,目前主要的投放市場是印度尼西亞,隨後加拿大、英國市場緊隨其後。遊戲目前仍處於測試階段,尚未在SLG主力市場進行大推。

不難看出,字節在SLG上的佈局採用了一種“先保確定性”的策略——用已經被市場驗證過的玩法框架去摸清水溫,從而把試錯成本壓低。後續遊戲能不能跑出來另說,但至少從立項思路看,字節這次顯然是想避免再交太多學費。

5.靈犀互娛:

說起來,靈犀互娛在SLG賽道上的佈局很有意思。別人是先堆一籮筐的儲備產品,然後再去賭成功率,但靈犀互娛反而更擅長把資源聚焦到一款產品身上,從而打高遊戲的上限。

但也因爲這樣,自《三國志·戰棋版》和主攻日本市場的《信長之野望真戰》接連推出後,連戰告捷的靈犀互娛也難免進入真空期。所以截至目前,我們只關注到靈犀在海外只有一款休閒SLG《Z War: Survival Game》在測。

(《Z War: Survival Game》)

不過值得一提的是,自去年3月靈犀互娛成立子公司成都鯉魚拾光之後,如今的《Z War: Survival Game》也成爲鯉魚拾光對外發布的首款產品。遊戲採用了時下熱門的黑洞吞噬玩法,並積極通過副玩法部分去做買量引流。

雖然《Z War: Survival Game》是一款相對輕量化的SL**品,但它的出現也說明靈犀近年想要跳出嚴肅歷史題材的舒適區,並嘗試在歐美市場打下屬於自己的山頭。

這樣看來,在一衆頭部大廠的接連發力下,SLG品類的確已經走到“不得不變”的分水嶺上。

02

老兵“亮牌”

八仙過海,各顯神通

單從廠牌知名度來看,接下來要聊到的廠商可能不像騰訊、網易那般在泛用戶市場上聲名顯赫,但如果把視野聚焦到SLG這一個品類裏,他們卻幾乎個個都是業內的頂尖"好手"。

無論是常年躋身海外SLG收入榜頭部的FunPlus,還是早早把出海做成主業的神州泰嶽,亦或是在各自一細分題材跑出過爆款的冰川、掌趣、愷英......他們在新品儲備上都要比傳統大廠更加自由,也更加劍走偏鋒。

1.FunPlus:

作爲海內外著名的SLG老炮,FunPlus這一輪拿出的兩款新品儲備,倒沒有繼續落在自己最擅長的末世、戰爭題材之上。

首先是拳擊題材的《Fight Tycoon》:FunPlus將模擬經營+SLG的框架融進拳擊俱樂部的經營場景中。玩家既要扮演經紀人角色培養拳手、安排賽事,也要在SLG的資源調度和陣容博弈裏爭奪地盤。

另一款則是靠直升機射擊玩法破冰的《Last Outbreak》:遊戲弱化了傳統SLG中慢節奏的遊戲流程,轉而以直升機爲載體強化即時的射擊對抗體驗,再用英雄養成系統做深SLG的長線深度,進一步吸引泛用戶羣體。

不難看出,繼末世、戰爭題材先後成爲SLG大熱賽道之後,FunPlus開始嘗試從市面少見的SLG題材切入,從而在"題材差異化"上重新搶出自己的優勢所在。

2.神州泰嶽(殼木遊戲):

提起神州泰嶽,過去大家總會把它跟“出海”兩個字綁定在一起,但從廠商近期的動向來看,他們似乎不再一味把自己侷限在出海業務上。

面向國內市場,去年年底神州泰嶽回覆投資者,計劃將星際題材的生存模擬SLG《荒星傳說:牧者之息》,以及另一款文明穿越題材的SLG《長河萬卷》上線國內,並同步開發小程序版本。

而在他們的老本行出海業務上,神州泰嶽目前在研的兩款新品分別是黑幫題材的《Xcity》,以及末世題材的《代號MN》,兩者均基於Unity引擎開發,上線後有望提升市場佔有率。

3.冰川:

繼去年10月《X-Clash》海外狂攬近50國榜首之後,冰川網絡今年披露的SLG新品信息就變得佛系得多。

根據其最新財報,除了加大既有的SLG新品《X-Clash》的市場投放之外,目前公司披露的SLG新品儲備僅有兩款,分別是《代號:燈塔》和《代號:SC》,且品類均爲"卡牌SLG",且所處階段皆是“測試中”。

值得注意的是,雖然新品方面財報沒有再透露更多信息,但冰川也明確提到將"加大卡牌、SLG等品類精品遊戲的研發投入"列入下一階段的戰略方向。

4.掌趣科技:

相比上述幾家廠商相對清晰的新品儲備,掌趣這一輪的SLG佈局信息要相對更細碎一些。

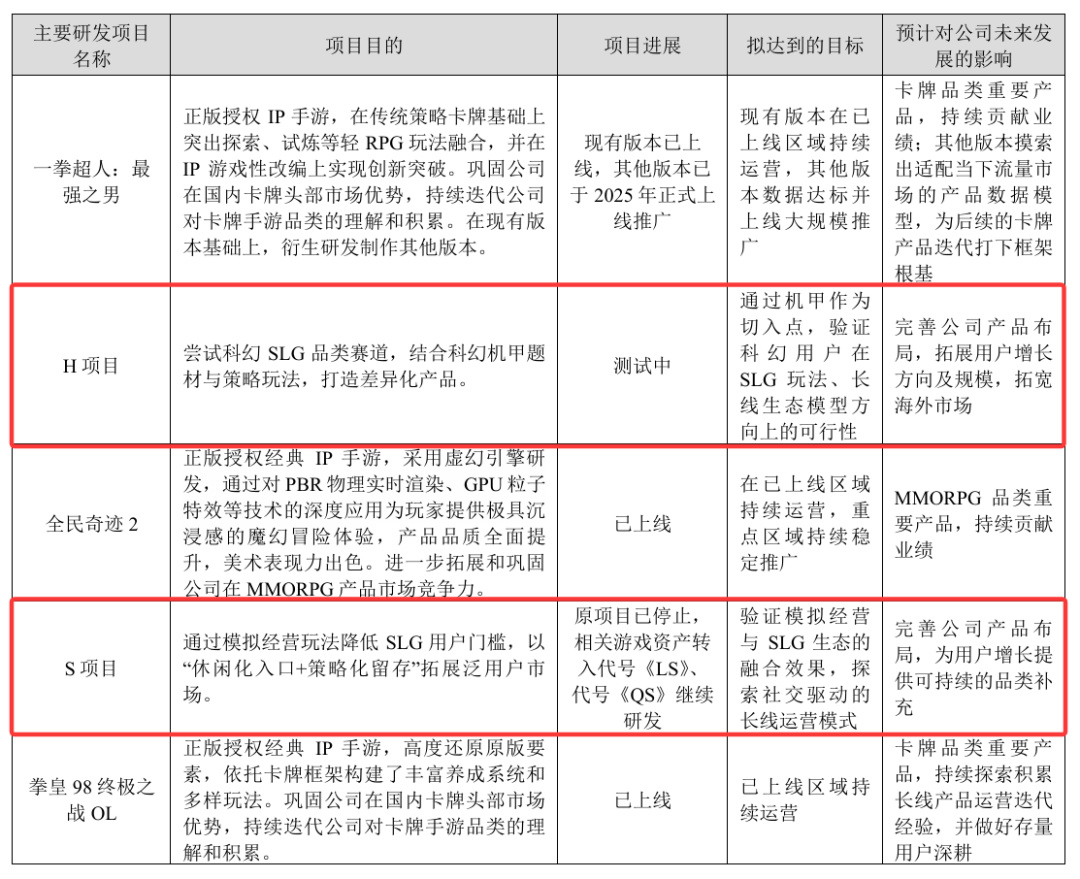

據財報顯示,目前掌趣多數項目仍以代號形式存在,且其中明確披露題材的只有科幻機甲方向的代號《H》一款,其餘代號《LS》代號《QS》兩個自研項目,以及1款獨家代理的SLG遊戲代號《F3》,目前仍處於付費測試階段,已知信息較爲有限。

此外,財報中還有一個細節倒是值得拎出來聊聊。在研發投入一欄中,掌趣此前在研的一款"模擬經營+SLG"項目《代號:S》已經停止開發,相關資產被合併轉入《代號:LS》和《代號:QS》兩個項目。

這意味着掌趣在SLG賽道上的探索並非一帆風順,不過好在公司在資源投入上保持着相對理性的態度,該砍砍,絕不空轉自耗。這在競爭激烈的SLG賽道倒也算是少有的清醒。

5.愷英網絡:

早些時候,愷英網絡在SLG賽道上其實已經先一步交了答卷——旗下三國SLG新品《三國:天下歸心》,已於4月16日正式上線,據遊戲那點事瞭解,遊戲的首月流水破億,算是愷英在這一品類完成的一次實戰練兵。

而早在去年年初舉辦的愷英網絡年度發佈會上,他們也一口氣亮出了兩款SLG儲備新品,分別是《鋼鐵蒼穹》和《蒸汽堡壘》。

其中,《鋼鐵蒼穹》是一款蒸汽朋克末世題材的模擬經營SLG,並且遊戲明顯在題材氛圍和玩法探索上做了不少加法,是愷英新一批儲備新品中情懷係數較高的一款;而《蒸汽堡壘》則是一款偏向硬核策略對戰的SLG,主打多兵種與載具的自由組合。從公開的玩法信息看,其目標用戶也更偏向SLG的核心玩家盤。

從這三款產品的節奏來看,愷英在SLG賽道上的步伐相對穩健,這種不押單點、廣撒題材的打法雖然較喫產品力,但一旦其中一兩款跑出來,愷英的SLG基本盤就能拉到一個全新高度。

03

後生“可畏”

SLG還有多少可能性

基於上述內容,不難發現SLG是個大盤被頭部產品“割據”,中游廠商也力作頻出的品類。換作一般情況,小型廠商、行業新秀恐怕只能望而卻步。畢竟更大體量的“前輩”產品在前,創意和商業化途徑早已經過無數次驗證。

但在SLG這個賽道,這個邏輯顯然並不適用——無論是題材的拓展,還是新玩法的融合,小體量的團隊反而能帶來更多“驚喜”,從SLG中持續發掘增長空間。

還真不是誇張,既往憑藉SLG成就爆款的小團隊案例比比皆是。而目前在研的SL**品中,也不乏這樣的“後生”正蓄勢待發,他們主要有三個發力點:題材差異、玩法融合,以及小遊戲平臺的輕量化。

1.題材差異

過往的大DAU產品中,世界觀往往圍繞着三國、中世紀等戰爭背景,亦或是冬日、喪屍等末日生存展開,而大廠爲了穩定的盈利週期,新品SLG容易囿於這類長青題材的反覆迭代,繼而導致頭部SLG在觀感上相差無幾,內卷嚴重。

反觀那些最捨得標新立異的產品,就有不少出自小型團隊。

譬如草花互動在研的《落日戰火》,同樣是生存策略手遊,背景卻建立在“西部廢土”,而“西部牛仔”的世界觀無論是“對決”“掠奪”,還是“招募”等玩法內容的構建都符合玩家直覺。這種“反常規”但玩家又熟知的題材,往往能在滿足新鮮感的前提下帶來成熟的玩法體驗。

而穗遊網絡的《王牌機甲》則選擇了機甲風+二戰背景的題材。乍一看似乎頗爲違和,但實際上穗遊網絡的打法相當明確:用二戰歷史鋪開了玩法邏輯,將SLG內容盡數構置;同時搭配機甲科幻的風格,觀感新穎之餘,還給玩法組件提供了擴容空間。這種科幻與歷史的反差結合,反而容易帶來讓人眼前一亮的差異化體驗。

不得不說,SLG品類在題材分化上,的確有着得天獨厚的可塑性,“策略”這個關鍵詞本身就易於從各個角度發掘:從恢弘敘事的宇宙尺度,到微觀層面的小動物視角,都不缺乏廠商從中找到創新點的空間。

2.玩法融合

題材包裝固然重要,但對於SLG基礎較淺的團隊而言,“玩法融合”才更像立足該品類的敲門磚。在近期,“X+SLG”也憑藉着“反套路”的新奇體驗,頻頻在各榜單中嶄露頭角。

而在研產品中,磐思工作室的《修煉紀元》以修仙掛機作爲底層邏輯,搭建了一個強調資源管理的SLG框架。召集同伴,攻城掠地,擴大勢力版圖以佔有更多的修仙資源。此外融合了模擬經營、rouge等元素,號稱要做“完全不一樣的SLG”。

修仙體系的放置玩法大家都不陌生,手遊的《問劍長生》《一念逍遙》,小遊戲的《靈畫師》都有不錯的表現。而《修煉紀元》的做法則是將這成熟的玩法模塊與SLG結合,保證可玩性的同時,又能加入更多玩法融合的嘗試。

去年8月,韓國Nexus公司投資了前《率土之濱》主策劃陳閣的創業公司,打算做一款“區塊鏈+SLG”的產品,也備受業界關注。融合了區塊鏈的交易機制,可以想象SLG中資源佔有、分配等內容都會衍生出不同的玩法。這類能夠改變SLG底層邏輯的玩法融合,甚至有可能開創一種固定的SLG形態。

3.小遊戲輕量化

相比對上線時間近乎苛刻的重度SLG,“輕量化”是許多產品突圍的關鍵——憑藉更鬆弛的資源管理、戰鬥要求,合理調配數值的反饋,便能極大程度地擴張SLG的用戶圈層。

繼而,這類SLG在小遊戲平臺如魚得水,甚至通過小程序的便捷性進一步提升了吸量能力。

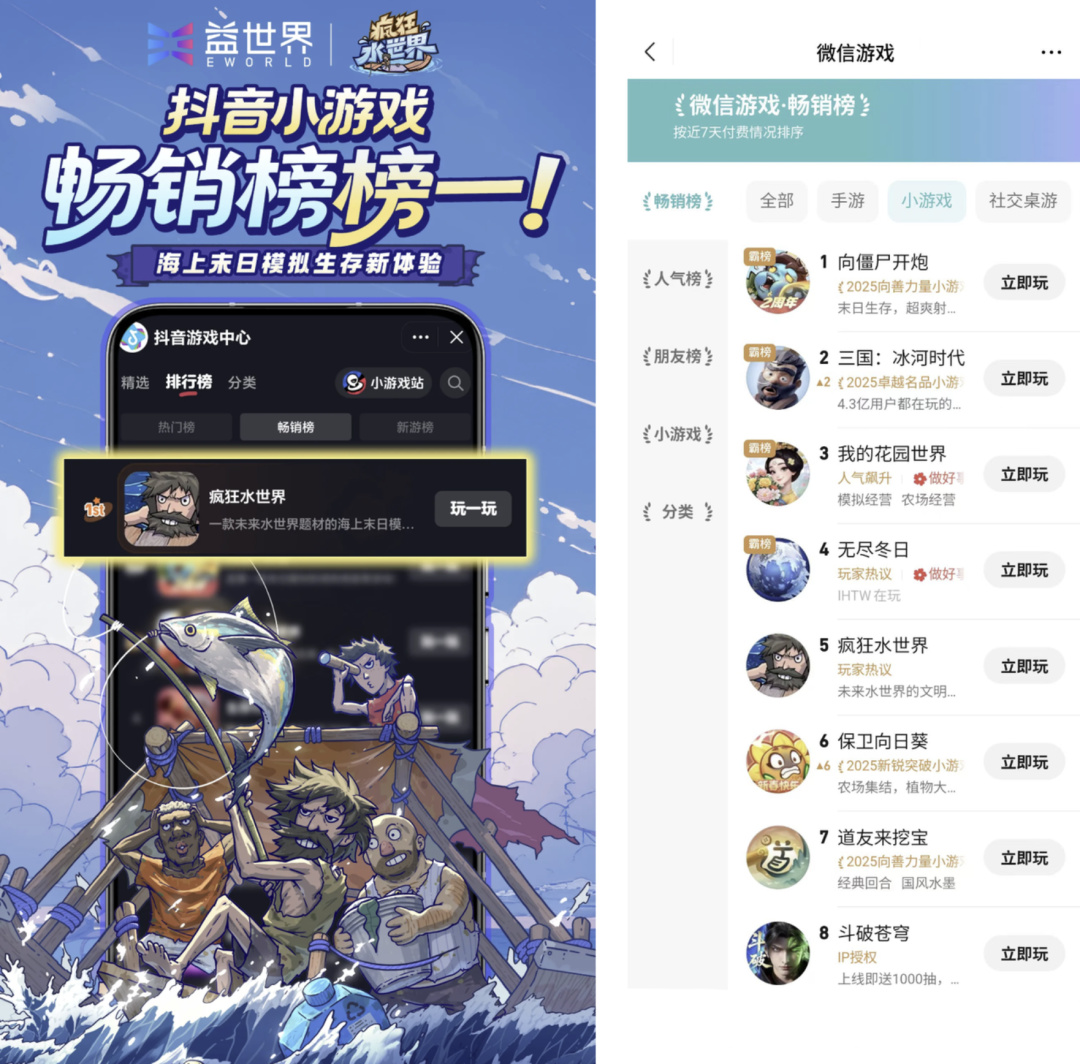

打造了《瘋狂水世界》的益世界便是最有力的證明之一,這款小遊戲曾登頂抖音小遊戲暢銷榜,在微信小遊戲平臺也名列前茅。而益世界在今年4月份的版號發放中拿到了《三國有良田》的版號,儘管沒有產品的確切消息,但不少人都猜測這款新遊爲“模擬經營+SLG”品類。

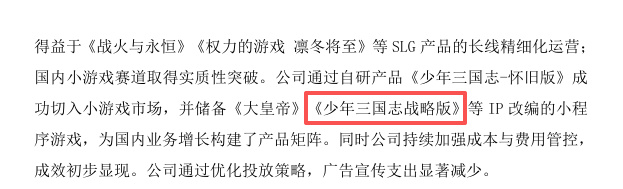

遊族網絡在2025年度業績預告中也有披露,其儲備了《少年三國志戰略版》等小遊戲產品,而結合遊族網絡本身具有《戰火與永恆》等SLG的自研經驗,這款《少年三國志戰略版》或許便是“少三IP”在SLG小遊戲上的新嘗試。

04

結語

此外,還有風瀾遊戲在投資《三國:謀定天下》大獲成功之後,曝光的首款科幻SLG《羣星征途2117》;以及在今年網易520遊戲發佈會名單上確認重啓的《萬民長歌:三國》等等產品,也都各有一番說道,礙於篇幅不多展開。

在我看來,SLG與其他品類不同的是,它更像一顆不挑土壤的玩法“種子”。大廠鼎立的三國SLG固然是參天大樹的一種形態;題材、玩法的分化反而讓其野蠻生長;哪怕在小遊戲平臺SLG也能輕易紮根。

這也就解釋了爲什麼SLG扎堆入場的當下,其賽道仍未陷入明顯的同質化,反而在廠商的創新探索之下持續煥新,呈現出更豐富的可玩性。

當然,只是聚焦於品類本身,去看待整個市場趨勢太過侷限。一旦回顧這些大小廠商的研發佈局,就不難發現,SLG市場的剩餘增量,也並非是大家想象中的遍地流淌奶和蜜。

一方面,頭部產品霸榜之餘,仍在快速擴張品類影響力。騰訊在三國的長青IP之外也押注了《遮天》《紅警》等知名IP,用戶號召力不容小覷。而三七互娛則是量大管飽,覆蓋多種題材和玩法融合。

隨着獲客單價的上漲,買量打法也逐漸式微。作爲高度依賴買量的SLG品類,這也將反過來放大頭部產品的聲量,擠兌中下游SLG的生存空間。

另一方面,市場容量終究有限。哪怕只論數量,僅是我們在文章提到的大廠儲備,就已有18款之多。更別說中腰部廠商也有大批在研SLG正在排隊進場。待這些產品蜂擁入場,與長運營週期的老產品一同搶量,無論算盤怎麼打,都很難算出一個不慘烈的局面。

由此來看, SLG縱有萬般變化,也要面對供遠大於求的事實。

這並非意味着機會的缺失,但想要在下一輪洗牌中站穩腳跟,廠商們或許要再加快腳步了。

注:Hollow對本文亦有貢獻。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com