时间线还要拉到两个月前,2月12 日,三星正式宣布 HBM4 高带宽内存量产并交付商用产品,成为全球首家实现 HBM4 大规模量产的厂商。仅一周后,三星在农历新年假期后向英伟达交付了全球首批 HBM4 芯片,这批产品已完成英伟达认证,将用于其下一代 Vera Rubin AI 加速器。

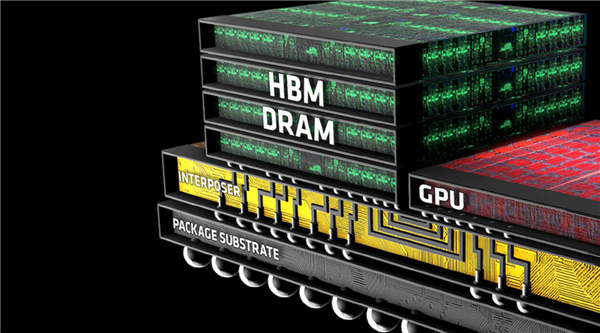

三星 HBM4 采用了业界首创的技术组合,基础裸片使用自家 4nm 工艺制造,DRAM 芯片则采用 1cnm(第六代 10nm 级别)工艺,量产初期就实现了稳定的良品率,无需客户额外重新设计。性能方面,其标准数据传输速率达到 11.7Gbps,较 JEDEC 行业标准的 8Gbps 高出 46%,比前代 HBM3E 的最高 9.6Gbps 快 22%,还具备进一步超频至 13Gbps 的能力。单堆栈总内存带宽最高可达 3.3TB/s,是 HBM3E 的 2.7 倍。容量配置上,通过 12 层堆叠技术提供 24GB 至 36GB 的不同选择,未来还将推出 16 层堆叠版本,将单堆栈容量扩展至 48GB。针对接口位宽翻倍至 2048 位带来的功耗和散热问题,三星集成了低功耗设计方案,采用低电压硅通孔技术和电源分配网络优化,使 HBM4 功耗效率较前代提升 40%,热阻降低 10%,散热能力提升 30%。

客户拓展方面,英伟达是三星HBM4最大的客户,其次是 AMD。3月,三星与 AMD 签署谅解备忘录,双方将扩大在下一代 AI 存储器和计算技术上的合作,三星将为 AMD 下一代 Instinct MI455X AI 加速器供应 HBM4;三星还将在 2026 年下半年独家向 OpenAI 供应 HBM4,用于其与博通合作开发、台积电代工的第一代自研 AI 芯片 Titan,该芯片预计今年第三季度投产,年底正式发布。三星今年 HBM4 的产能分配中,OpenAI 的占比仅次于英伟达和 AMD,位列第三,且消息称 OpenAI 后续两代 Titan 芯片也有望继续采用三星的 HBM 产品。

随着HBM4 出货量快速上升,三星的产能和定价策略也随之调整。近期三星已将 4nm 基础裸片的价格上调 40%至50%,其 4nm 生产线目前已接近满负荷运转。三星在 4 月向 ASML 订购了约 70 台光刻设备用于扩大产能,包括 20 台 EUV 光刻机,订单总金额约 450 亿元人民币。这批设备将全部用于提升 1c 工艺 DRAM 产能,新增产能将全部投向 HBM4,优先满足英伟达 Rubin 等 AI 服务器处理器的需求,不涉及手机、电脑等消费级存储产品。同时,三星已将第二季度整体存储产品报价上调 30%,目前全球 HBM 订单已排至 2027 年,美光、SK 海力士也在同步全力扩产。

产能提升也带动了三星晶圆代工业务的改善。今年年初,三星晶圆厂的整体产能利用率为 60%,预计很快将达到 80% 的收支平衡线。三星预计其晶圆代工业务将在今年第四季度实现盈利,明年进入更明显的改善周期,目标是两年内实现盈利并占据 20% 的市场份额。此前,三星已在 2025 年第四季度通知客户,将上调 4/5nm 工艺的代工价格。

在 HBM4 量产推进的同时,三星已着手布局下一代 HBM4E 产品,计划今年内投入生产。HBM4E 初期将沿用与 HBM4 相同的 4nm 基础裸片,未来还计划引入 2nm 工艺,进一步提升能效、散热管理和面积利用率。针对新一代 HBM 普遍面临的供电传输瓶颈,三星对 HBM4E 进行了结构全面改造,采用供电网络分割方案,拆分供电模块、优化上层布线。升级后,HBM4E 的供电凸点数量从 13682 个增加至 14457 个,金属电路缺陷率较 HBM4 降低 97%,电压压降情况改善 41%,在提升运行速度的同时增强了芯片整体可靠性。

当前全球存储产能正出现明显的结构性倾斜,各大厂商优先保障利润率更高的 HBM 产品供应,导致消费级存储产能被挤压,短期内价格并不会有太大降幅,但是市场总体本身有涨跌,价格跌下来是迟早的事情,不过估计不会跌到之前的史低价格。在HBM4 市场竞争中,三星凭借率先量产和性能优势抢占了先机,其主要竞争对手 SK 海力士的 HBM4 采用第五代 b DRAM 工艺和台积电 12nm 基础裸片,虽生产稳定性更受行业认可,但量产进度落后于三星,双方围绕英伟达等核心客户的供应竞争将持续加剧。

本篇内容就到这里,如有遗漏,欢迎评论区补充~

更多游戏资讯请关注:电玩帮游戏资讯专区

电玩帮图文攻略 www.vgover.com