臺積電先進製程產能緊缺成爲AI競賽的瓶頸,所在地中國臺灣地區接連遭遇水資源、能源供應危機,疊加地緣政治與國際供應鏈波動,導致先進製程的產能壓力進一步加大,作爲全球半導體核心樞紐與 AI 基礎設施建設的關鍵節點,中國臺灣地區的產業生產狀況牽動着全球產業鏈神經。

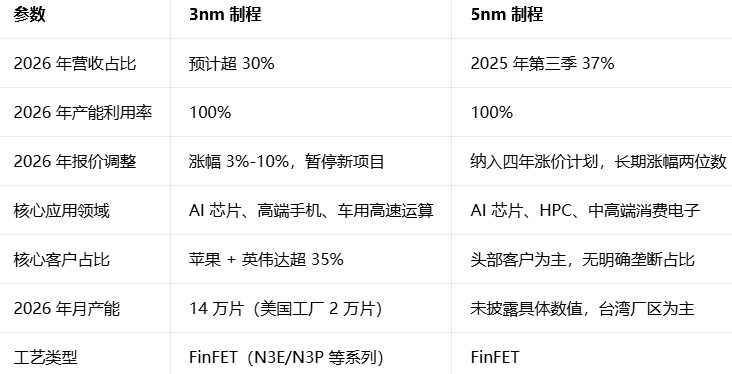

臺積電3nm製程的產能壓力來自多方面需求,移動設備更新迭代疊加人工智能(AI)、高性能計算(HPC)領域的大規模採購,導致3nm、5nm 生產訂單已經排到了2027年,3nm製程預計貢獻臺積電30%以上的2026全年總收入,在雲端計算、高端消費電子、車用芯片等核心細分領域需求居高不下,供需失衡之下,部分企業開始考慮轉投三星等晶圓代工廠以緩解量產壓力。

也是因爲臺積電的工藝優良,生產線訂單已經很多年爆滿供不應求,推動報價持續上漲,同時臺積電也制定了明確的訂單篩選規則,優先保障雲端 AI 芯片需求,僅對蘋果、英偉達等忠誠的長期客戶開放訂單優先權,所以僅有少數頭部廠商能獲得充足的 3nm 芯片供應。蘋果與英偉達成爲最大受益者,擁有臺積電 3nm 獨家生產線訪問權限,合計佔據其超三成的3nm產能,大幅壓縮其他競爭對手的產能獲取空間。

由於晶圓廠建設成本上升、通脹壓力及供需關係的雙重推動,臺積電上調3nm 製程報價,漲幅區間在 3%-10%,且已暫停啓動新的 3nm 項目,還計劃對 2nm 晶圓執行連續四年漲價策略,先進製程的定價持續走高。從產能佈局來看,2026 年臺積電 3nm 月產能預計達 14 萬片(其中美國工廠分攤 2 萬片),產能提升還是無法滿足市場需求;5nm 製程同樣保持 100% 產能利用率,2025 年第三季財報顯示,5nm、3nm 製程營收佔比分別爲 37%、23%,二者合計貢獻超 60% 營收,比例隨AI需求釋放還會持續增加。

臺積電 3nm 與 5nm 核心參數對比表

在產能緊缺的同時,臺積電核心生產基地所在的中國臺灣地區正遭遇嚴峻的資源供應危機。據中國臺灣《自由時報》報道,臺灣地區遭遇 75 年以來的最低降雨量,半導體產業聚集的西部區域面臨嚴重缺水問題,其中臺積電先進晶圓廠所在的新竹地區缺水壓力尤爲突出,已被髮布缺水 “黃色” 預警。目前工業區域的供水暫未受到威脅,隨着高溫季節來臨,已緊急推出抗旱措施,同時各類高耗水行業也開始實施用水效率提升方案,保障資源最優利用,避免生產受到衝擊。

水資源短缺之外,能源供應問題也爲臺灣地區半導體產業埋下隱患。當前臺灣地區的電力生產完全依賴液化天然氣(LNG),而亞洲國家的 LNG 供應高度依賴霍爾木茲海峽,中東衝突引發的供應鏈中斷,導致亞洲多國只能依靠國家 LNG 儲備維持供應,現有儲備僅能支撐數日。作爲高耗能企業,臺積電的生產經營對電力供應穩定性要求極高,LNG 供應的不確定性,中國臺灣地區作爲全球半導體 hub,當地工業生產的任何潛在風險,都會被放大並傳導至全球 AI 產業,不僅臺積電的晶圓廠生產可能受擾,整個半導體供應鏈的上下游企業都將面臨生產中斷風險。

行業競爭格局來看,臺積電在先進製程領域仍佔據絕對主導地位,7nm 以下的先進製程市佔率保持領先,CoWoS 先進封裝技術更是牢牢掌控高端 AI 芯片客戶;試圖搶佔3nm市場的三星,雖較早佈局 GAA 技術,面臨漏電等技術難題,且產能多爲內部使用,對外代工供給能力有限,短期內難以撼動臺積電的市場地位。

本篇內容就到這裏,如有遺漏,歡迎評論區補充~

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com