2026年4月,全球科技市場研究機構Omdia發佈最新《PC Market Pulse》報告

披露了2026年第一季度全球檯式機與筆記本電腦出貨量數據

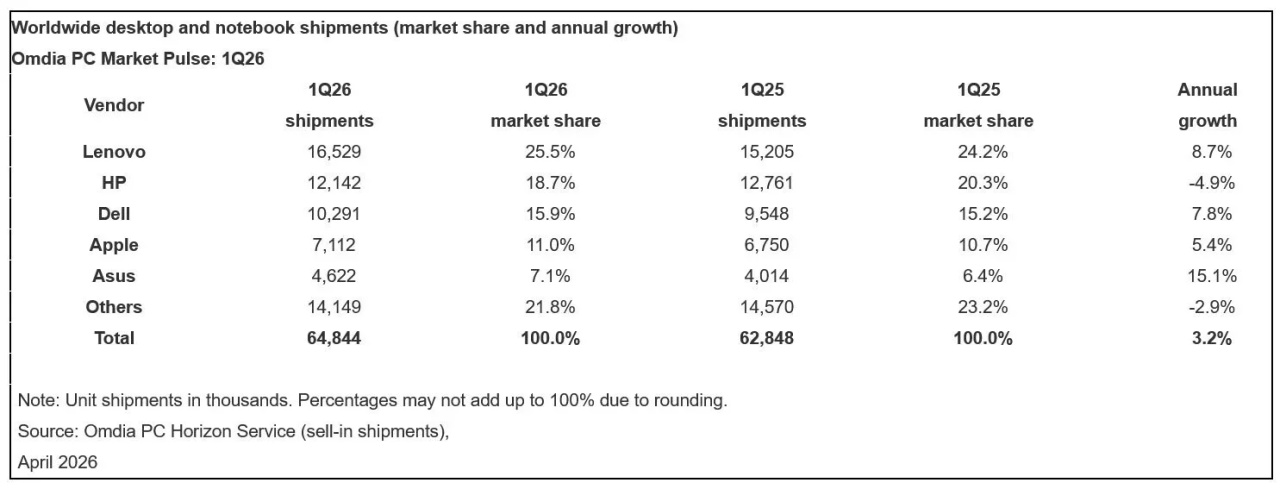

數據顯示,全球PC市場延續復甦態勢,總出貨量達6484.4萬臺,同比2025年第一季度的6284.8萬臺增長3.2%

但內存、存儲等核心元器件價格暴漲,正成爲行業增長的最大挑戰

聯想穩居第一,華碩增速領跑頭部

從廠商排名來看,聯想以1652.9萬臺的出貨量、25.5%的市場份額,繼續穩坐全球PC市場頭把交椅,同比增長8.7%,份額較去年同期提升1.3個百分點,進一步鞏固領先優勢。

惠普以1214.2萬臺出貨量、18.7%的份額位列第二,但受市場競爭影響,出貨量同比下滑4.9%,份額也有所收縮。

戴爾以1029.1萬臺出貨量、15.9%的份額排名第三,同比增長7.8%

蘋果以711.2萬臺出貨量、11.0%的份額位居第四,同比增長5.4%,保持穩定增長態勢。

https://api.xiaoheihe.cn/v3/bbs/app/api/web/share?h_camp=link&h_src=YXBwX3NoYXJl&link_id=86e771be3013

華碩成爲頭部廠商中的最大亮點,出貨量462.2萬臺,同比增速高達15.1%,市場份額從去年的6.4%提升至7.1%,增長勢頭強勁。

其他中小廠商合計出貨1414.9萬臺,市場份額21.8%,同比下滑2.9%,頭部集中趨勢進一步凸顯。

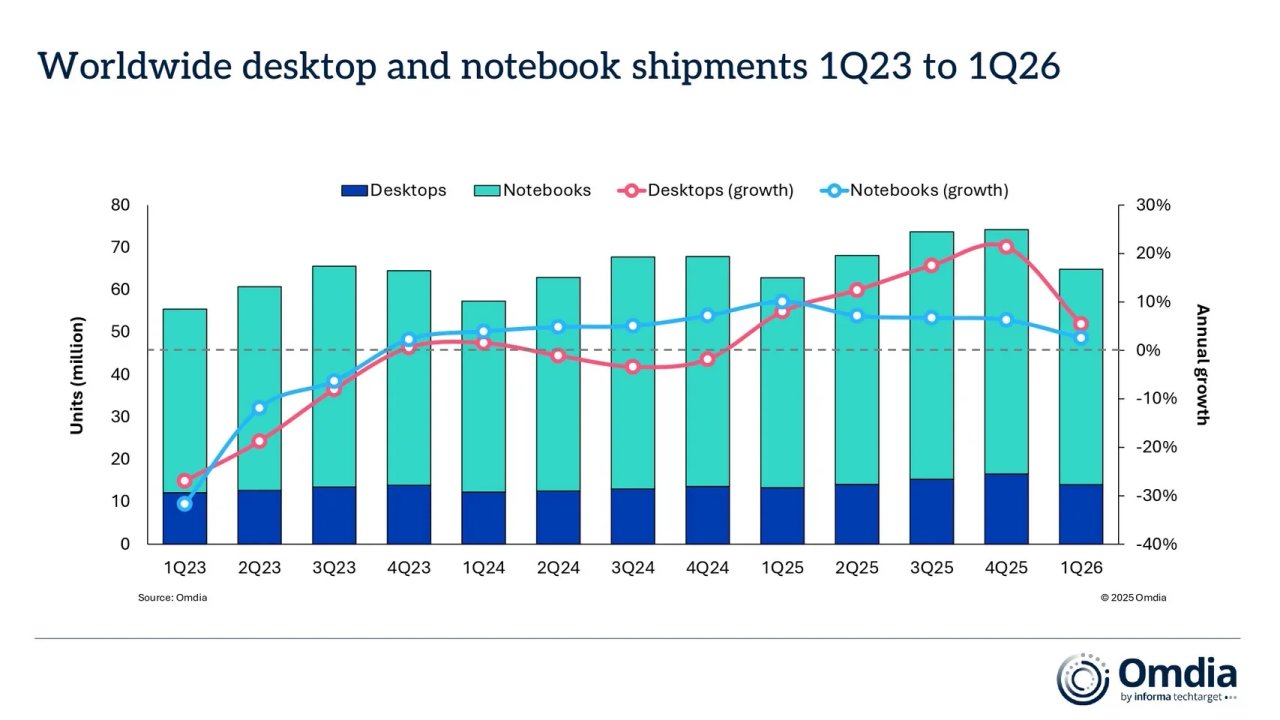

筆記本持續主導,臺式機增速放緩

從產品結構來看,筆記本電腦依然是PC市場的絕對主力。

Omdia同期發佈的1Q23-1Q26出貨量趨勢圖顯示,2026年第一季度筆記本出貨量佔總出貨量的絕大多數,同比保持正增長,但增速較2025年下半年有所回落;

臺式機出貨量同比增長5%左右,增速遠低於筆記本,市場佔比持續萎縮。

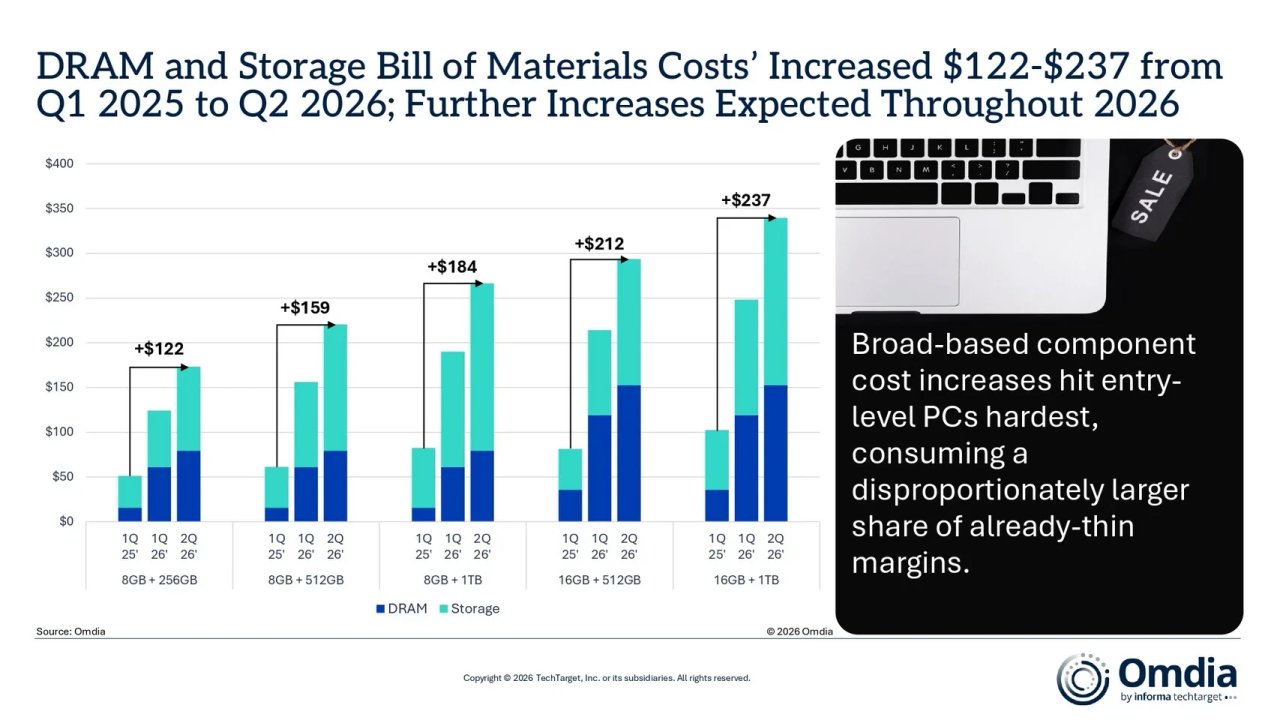

內存存儲漲價衝擊,入門級PC首當其衝

在市場回暖的同時,PC行業正面臨前所未有的成本壓力。

Omdia數據顯示,從2025年第一季度到2026年第二季度,PC核心元器件DRAM(內存)和存儲的物料成本大幅上漲,不同配置機型的成本漲幅達1000 RMB 不等。

其中,入門級8GB+256GB配置機型成本上漲122美元,中端8GB+512GB、8GB+1TB配置分別上漲159美元、184美元,高端16GB+512GB、16GB+1TB配置成本漲幅分別達212美元、237美元。

Omdia指出,元器件漲價對入門級PC衝擊最爲嚴重,大幅擠壓了本就微薄的利潤空間,多家廠商已通過上調產品售價

漲價

到 2028 年之前都不可能降價

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com

![[6.20]端午節新遊推薦!一大波史低+新史低!最低4元可入庫!](https://imgheybox1.max-c.com/web/bbs/2026/06/19/2ddf4c932d06de0b1f9c08b861503160.png?imageMogr2/auto-orient/ignore-error/1/format/jpg/thumbnail/398x679%3E)