7月19日,100T官方發佈公告,將在本賽季結束後離開英雄聯盟泛美洲賽區(LTA)。這是一個大新聞,但不太令人驚訝,畢竟他們去年就出售了自己在LCS的特許經營席位,爲自己的離開開啓了倒計時。

最令人好奇的問題是,爲什麼?雖然100T的創始人,前職業選手Nadeshot並非出身英雄聯盟,但這傢俱樂部確實是依靠英雄聯盟打響招牌的,現在,100T相當於要斬斷自己的“來時路”了。

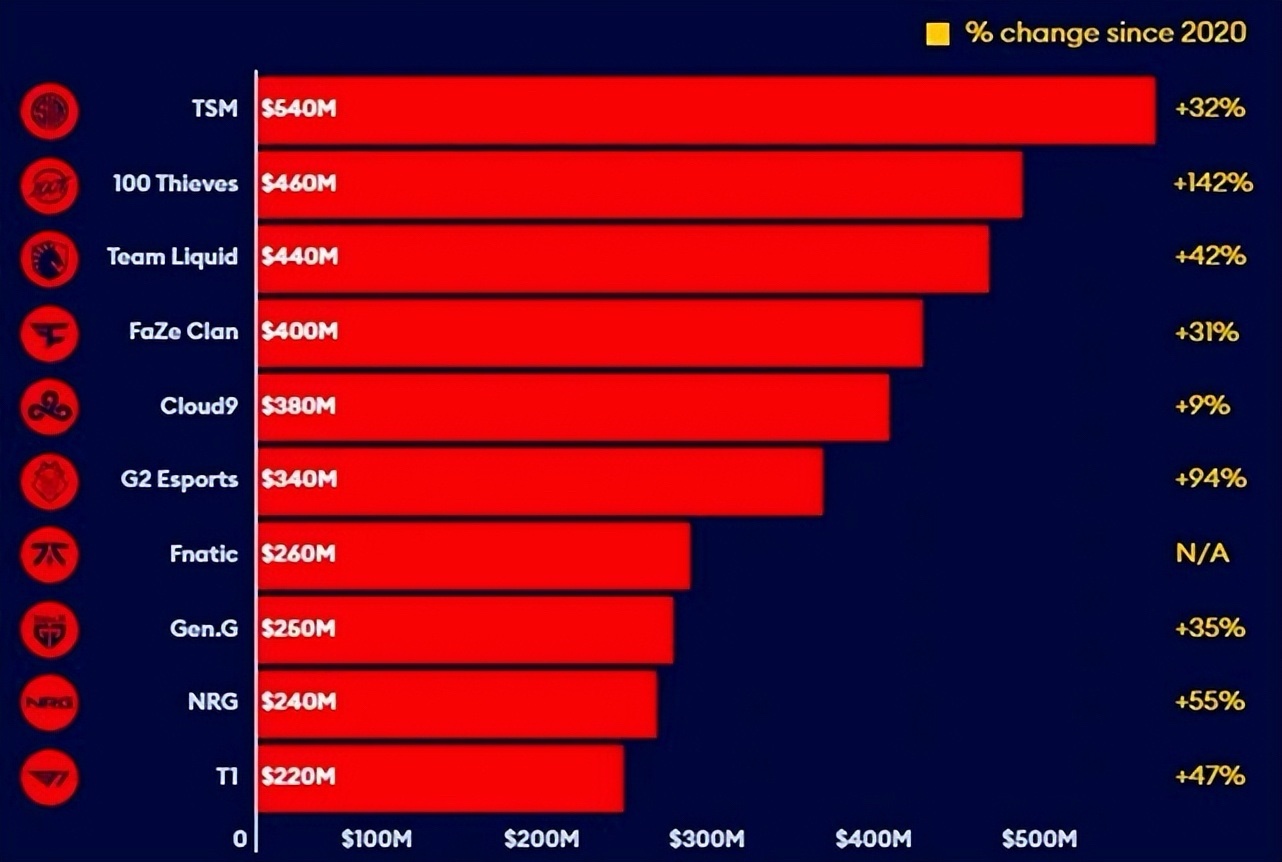

這也很容易讓我們想起來另一家離開LCS的北美電競豪門TSM,兩傢俱樂部有很大的相似之處。2022年,也就是TSM還未退出LCS舞臺的時候,當年的福布斯最具價值電競公司排行榜中,TSM排在第一位,緊隨其後的就是100T。

2022福布斯最具價值電競公司

而且,TSM的離開更讓人匪夷所思,他們畢竟是聯賽7冠隊伍,也是歷史上第一支連續7年打入S賽的隊伍,在賽區和國際中的影響力都不差。

兩個豪門前後腳離開,很難不讓人聯想到一個結論——聯賽有問題。

事實也確實如此,在LTA誕生之前,LCS的身上的毛病似乎就沒斷過,賽區競爭力長期不足、頻繁的賽制改革難見成效、NACL(次級聯賽)引起的罷工事件造成或擴大聯盟與俱樂部的間隙等等。

LCS走下坡路並不是什麼祕密。2022年,Esports Charts有一份關於LCK、LEC、LCS和CBLOL四個賽區的夏決收視率統計,其中LCS排在第三位,數據僅高過CBLOL。但其中一個更重要的細節是,四個賽區當中,只有LCS的收視數據呈下滑趨勢,其餘三個賽區都在上漲。

近幾年,LCS的收視率也沒有出現太大的起色,2023年夏季賽峯值觀衆創下歷史新低,24年的數據有所上漲,但漲幅並不理想。在這樣的情況下,我們將LTA賽區的誕生以及全局BP賽制的推廣視作LCS的“救命稻草”。

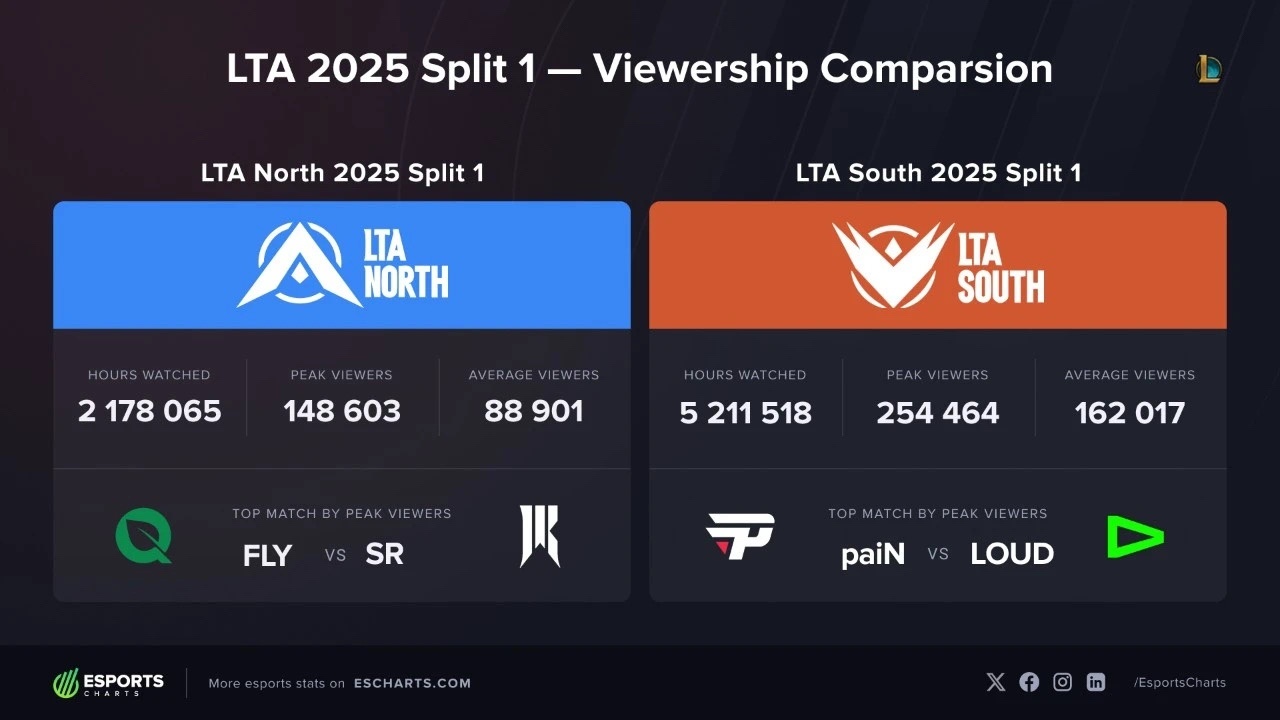

結局出人預料,LTA北部賽區和南部賽區的收視數據甚至比不上改組之前的LCS和CBLOL,北部賽區收視率同比去年的LCS,峯值觀衆人數下降23%,再次創下了歷史新低。相比23年的“歷史最差”還要低出不少。

一個處於“萎縮”狀態中的聯賽,有俱樂部選擇激流勇退並不令人意外。

值得思忖的是,過去LCS的下滑以及LTA的不理想,並不代表英雄聯盟這一電競項目的式微。過去幾年,英雄聯盟S賽和MSI的收視數據屢創新高是不爭的事實。根據英雄聯盟賽事官方數據,去年S賽峯值觀衆數達到5000萬,取得自2021年以來的最佳成績。

無論是參考Esports Charts還是Stream Hatchet的數據,我們都能得出一個結論,到目前爲止,英雄聯盟仍然是最受歡迎的PC端電競項目。這也從側面解釋了爲什麼LCS或者如今的LTA有明顯的頹勢,但在TSM、100T這些隊伍退出的同時,仍有接盤者迅速補上,看好賽事的未來。

上述內容爲我們帶來了第二個方向:聯賽發展問題,有沒有可能並不是100T離開的唯一原因?

帶着上述疑問,我重新梳理了100T的發展戰略,並找到了一些線索。

在100T官宣即將退出LTA的時候,前俱樂部英雄聯盟項目總經理,現任FlyQuest首席遊戲官的Chris Smith在社交媒體上發表了自己的感慨,他提到,100T在LTA的結局“早在多年前就埋下了伏筆”,並提到,俱樂部領導層的發展視角並不完全集中在英雄聯盟項目當中。

去年8月,100T創始人Nadeshot參加了一檔播客節目,聊到了當時對俱樂部業務的態度。

“以我們今天能籌集到的資金規模,如果能重新開始,我很可能不會專注於電競了。如果現在我必須做出選擇,手裏也有資本,我肯定會這麼做(放棄電競)”Nadeshot說到了這樣一句話。

而100T對商業模式的探索也符合這位創始人的態度。許多讀者應該都記得,2021年至2023年,100T進行過一次大規模的業務轉型。從以前單純的電競俱樂部向外延伸,比如收購了外設公司Higround、創立自己的能量飲料品牌、還組建了遊戲研發團隊。

這些業務嘗試的目的最終都指向一個戰略:減少俱樂部對商業贊助的依賴。或者從更大的角度看,他們在找尋電競俱樂部的生存路徑。

但是結果擺在眼前,在其他領域半路出家的100T失敗了。由於其他電競以外的業務並未跑起來,而俱樂部因“減少對商業贊助依賴”戰略,導致了品牌金主的大量流失。如此情況下,2023年底,100T砍掉了之前大刀闊斧開拓出的其他業務線,重新聚焦回電競領域。

這是否意味着“減少對商業贊助依賴”的戰略完全失敗了?未必,因爲重新聚焦電競的100T找到了其他路子,他們不再把俱樂部業務發展置於品牌贊助的對立面,而是學會了借力打力,創造新的贊助合作模式。

舉一些案例,阿迪達斯是100T的服飾贊助商,但雙方的合作並不僅限於前者爲後者定製隊服,後者爲前者提供曝光這樣的常態玩兒法上,而是彼此開始研發更多生活化的聯名產品。比如今年5月,100T、阿迪達斯和巴黎奧運會百米冠軍得主諾亞·萊爾斯共同推出了一系列聯名產品。

這套打法對我們來說比較熟悉,Faze Clan也是類似的玩法。

還有許多線下活動,比如聯動自己的贊助商Google Play,並和《寶可夢GO》的開發商Niantic Labs一起合作,在2024年的寶可夢GO Fest中開展線下見面會等粉絲活動;舉辦“夏季街區派對”,拉來自己的贊助商們共同參與等。

從上述案例我們能發現,100T的打法由曾經的“不依賴贊助”轉變爲了“不依賴賽事”,嘗試推翻電競行業“有成績纔有商業合作”的邏輯,開始自創或合作搭建更多贊助權益反饋場景。

這帶來的好處是,100T對品牌金主的吸引力變得更強,這樣的效果也並不完全依賴於賽事成績。2023年,100T的新贊助合作數量是11項,到2024年,這一數字達到了23項。

那麼問題來了,自創或合作搭建的場景,價值能比得過大型賽事場景的背書嗎?答案可能會是反常識的。100T的商業變現模式除了品牌贊助之外,還有一塊便是粉絲經濟。俱樂部舉辦的各類活動,除了對贊助商進行權益反饋外,更重要便是爲自身粉絲提供更多內容、情緒。

說白了,100T在玩兒私域流量。電競在100T的商業模式中,或許更像是一個吸引公域流量的平臺或者入口。100T更像是一位電競領域的“帶貨網紅”,以賽事爲品牌宣傳窗口,以爲粉絲提供更多賽事之外的內容爲核心吸引力。

去年7月,100T與美國品牌Neuro Gum達成品牌贊助合作,接受採訪時,Neuro Gum 首席財務官Ryan Chen表示:“100T一直致力於與合作伙伴打造獨特的聯名產品和體驗,並在其社羣中引起強烈共鳴。”

合作品牌的反饋也佐證了100T的玩法。

那麼從上述邏輯再來看待100T退出LTA,就更順理成章了:一個明顯收縮的存量市場,遠不如新興的其他增量市場對自己的私域業務貢獻明顯。畢竟前者的流量一方面與自身用戶已經重合,且增長潛力不夠樂觀。

這一點,我們從100T在其他電競項目中的佈局也能看出端倪。在放棄英雄聯盟項目的同時,它佈局及重點投入的新項目不少,比如無畏契約、格鬥遊戲系列、使命召喚戰區,還有漫威爭鋒。

這並不意味着其他項目比英雄聯盟流量更大,而是對100T來說,新流量比大流量更重要一些。

總結以上,是不是意味着100T探索出了一條更適宜的電競俱樂部發展道路?也不盡然。打一槍換一個地方,固然總是能找到新目標,但也正在反噬品牌積累的歷史底蘊,原有用戶資源的流失不可避免。

100T的蛋糕確實時做時新,但想將蛋糕繼續做大並不容易。

更多遊戲資訊請關註:電玩幫遊戲資訊專區

電玩幫圖文攻略 www.vgover.com